不動産投資を検討したり、実際に物件を所有したりしている方にとって、「減価償却費」は最も関心の高いキーワードの一つではないでしょうか。現金が出ていかないにもかかわらず経費として計上できるこの費用は、不動産投資における「最大の節税ツール」とも呼ばれます。

しかし、この魔法のような経費には、必ず「終わり」があります。いつまで経費として使えるのか、その期間を正確に把握していないと、ある日突然、税金が跳ね上がり、キャッシュフローが急激に悪化するという事態に陥りかねません。

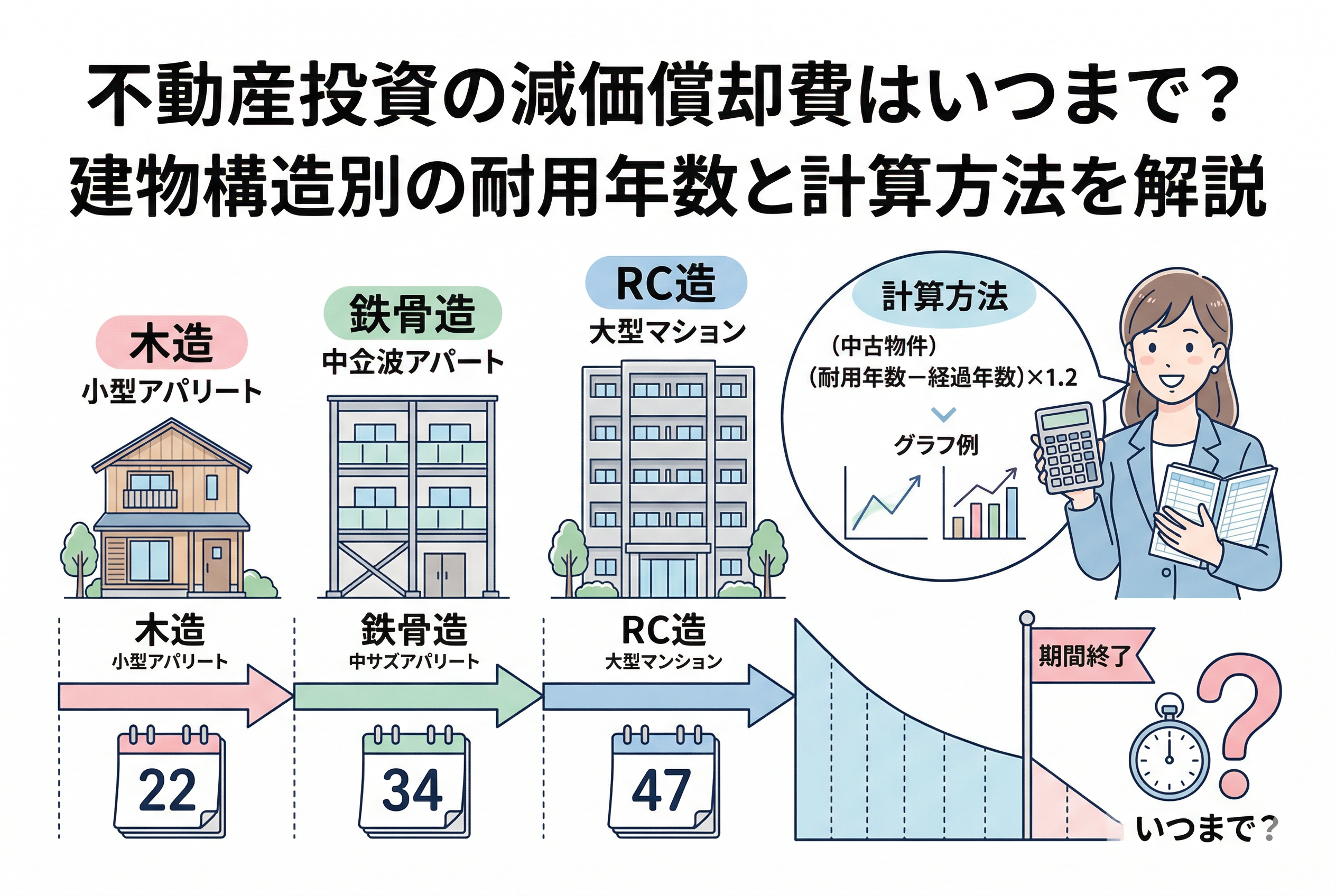

特に建物構造によって、その期間は「22年」から「47年」と大きな幅があります。この記事では、不動産投資の初心者が必ず知っておくべき「減価償却費の適用期間」について、建物の構造ごとの違いや中古物件の場合の計算方法、そして期間終了を見据えた戦略まで、丁寧に解説していきます。

突然の増税に驚かないための出口戦略

不動産投資を始めた当初は、減価償却費という大きな経費のおかげで、所得税や住民税を低く抑えることができ、手元にしっかりと現金が残る感覚を味わえるはずです。しかし、この平穏な日々は、減価償却期間の終了とともに一変します。

多くの方が陥る罠が、減価償却費がなくなった後の「デッドクロス」と呼ばれる現象です。減価償却期間が終わると、帳簿上の経費が急激に減るため、不動産所得(利益)が膨らみます。その結果、納税額が大幅に増える一方で、ローンの元金返済は続いているため、手元の現金がどんどん減っていくという苦しい状況になります。

「いつまで使えるか」を逆算して投資プランを立てていないと、物件を売却したくても税金が払えずに身動きが取れなくなったり、せっかくの収益をすべて納税に回すことになったりします。不動産投資を単なる「節税」で終わらせず、長期的な資産形成として成功させるためには、この期間の考え方をマスターすることが不可欠です。

減価償却費の期間を決める「法定耐用年数」の正体

減価償却費をいつまで計上できるかという問いに対する答えは、国が定めた【法定耐用年数】によって決まります。

結論から申し上げますと、新築物件の場合はその構造ごとに定められた法定耐用年数の期間中、減価償却費を計上し続けることができます。一方、中古物件の場合は、法定耐用年数から「経過した年数」を差し引き、独自の計算式で算出された「残りの期間」が適用されます。

不動産は土地と建物に分かれますが、土地は時間が経っても価値が減らないと考えられているため、減価償却はできません。あくまで【建物】および【建物付属設備】に対してのみ、決められた期間内に分割して経費にしていくルールになっています。この期間を正しく見積もることで、将来のキャッシュフローを正確に予測できるようになります。

なぜ建物構造によって期間がこれほど違うのか

では、なぜ建物の種類によって償却期間にこれほどの差が設けられているのでしょうか。それは、建物の「耐久性」や「資産としての寿命」が構造ごとに異なると考えられているためです。

例えば、木造の家屋と鉄筋コンクリート造(RC)のマンションを比べた場合、物理的にどちらが長く使えるかは明らかです。税法ではこの物理的な寿命や経済的な価値の持続期間を考慮して、不公平が出ないように一律の基準を設けています。

この基準を知っておくことは、物件選びの段階から非常に重要です。「節税効果を短期間に集中させたいのか」「長期間にわたって安定させたいのか」という投資目的に合わせて、選ぶべき構造が変わってくるからです。ここからは、具体的な構造ごとの期間と、中古物件における特殊な計算ルールについて深掘りしていきましょう。

建物の構造別!法定耐用年数の一覧表

新築物件を購入した際に適用される、主な建物構造ごとの法定耐用年数は以下の通りです。

| 建物構造 | 法定耐用年数 |

| 木造(住宅用) | 22年 |

| 軽量鉄骨造(骨格材肉厚3mm以下) | 19年 |

| 軽量鉄骨造(骨格材肉厚3mm超〜4mm以下) | 27年 |

| 重量鉄骨造(骨格材肉厚4mm超) | 34年 |

| 鉄筋コンクリート造(RC) | 47年 |

| 鉄骨鉄筋コンクリート造(SRC) | 47年 |

この表からわかるように、RC造のマンションは47年という非常に長い期間にわたって減価償却費を計上できます。一方で、木造アパートは22年と半分以下の期間です。

これは一見、RC造の方がお得に見えるかもしれませんが、実はそうとも言い切れません。同じ価格の建物であれば、期間が短い木造の方が「1年あたりに計上できる経費」は大きくなるため、短期間で一気に節税したい場合には木造の方が有利に働くケースもあります。

中古物件の償却期間を算出する「簡便法」の計算式

中古物件を購入した場合、すでに誰かが使っていた期間があるため、新築と同じ耐用年数を使うことはできません。その代わりに、以下の【簡便法】と呼ばれる計算式を用いて期間を算出します。

法定耐用年数をすべて経過している場合

例えば、築25年の木造アパート(耐用年数22年)を購入した場合など、すでに寿命を超えているケースです。

【法定耐用年数 × 20パーセント = 償却期間】

木造の場合:22年 × 0.2 = 4.4年 → 「4年」(端数切り捨て、最低2年)となります。

わずか4年で建物代金をすべて経費にできるため、非常に強力な節税効果が生まれます。

法定耐用年数の一部を経過している場合

例えば、築10年のRCマンション(耐用年数47年)を購入した場合です。

【(法定耐用年数 - 経過年数) + 経過年数 × 20パーセント = 償却期間】

RCの場合:(47年 - 10年) + 10年 × 0.2 = 37年 + 2年 = 「39年」となります。

このように、中古物件は「築年数が古いほど、1年あたりの償却費が大きくなる」という特徴があります。

償却期間の具体例から見るキャッシュフローの変化

ここからは、具体的なシミュレーションを通して、期間の違いがどのように収支に影響するかを見てみましょう。

ケース1:新築RCマンション(建物価格3,000万円)の場合

RC造の耐用年数は47年ですので、毎年計上できる減価償却費は以下のようになります。

3,000万円 ÷ 47年 = 【約63.8万円】

この約64万円という経費が、47年間にわたって毎年発生します。大きな金額ではありませんが、長期間にわたって安定した節税効果が続くのが特徴です。定年退職後の私的年金として不動産を持ちたい方に向いています。

ケース2:築22年の木造アパート(建物価格2,000万円)の場合

耐用年数22年をちょうど使い切った中古物件です。前述の計算式(22年 × 0.2)により、償却期間は4年となります。

2,000万円 ÷ 4年 = 【500万円】

なんと、毎年500万円もの経費を計上できます。もし不動産所得が300万円だった場合、500万円の経費をぶつけることで「所得はマイナス200万円」になります。この赤字分を本業の給与所得と合算(損益通算)することで、サラリーマンとしての所得税が大幅に還付されることになります。

ただし、5年目からはこの500万円という経費が「ゼロ」になります。このギャップをどう埋めるかが、中古物件投資の最大の課題です。

償却期間が終了した後に起こる「デッドクロス」の正体

ここで、先ほど触れた「デッドクロス」について詳しく解説します。不動産投資において、いつまで減価償却が使えるかを気にする最大の理由は、この現象を避ける(あるいは対策する)ためです。

デッドクロスとは、「ローンの元金返済額」が「減価償却費」を上回ってしまう状態を指します。

- 減価償却費:現金は出ていかないが、経費になる。

- ローン元金返済:現金は出ていくが、経費にならない。

償却期間内は「減価償却費 > 元金返済」となりやすいため、帳簿上の利益は少なくなり、税金も安く済みます。しかし、期間が終わると「減価償却費 = 0」となる一方で、元金返済は続きます。すると、手元の現金は返済で消えていくのに、帳簿上は大きな黒字が出てしまい、多額の税金が課せられるのです。

最悪の場合、税金を払った後の手残りがマイナスになる「持ち出し」の状態になります。これを防ぐためには、償却が終わる前に「物件を売却する」か、「次の物件を購入して新たな減価償却費を作る」か、あるいは「繰り上げ返済をして利息負担を減らす」といった対策が必要になります。

建物だけじゃない!「付属設備」を分けるテクニック

節税を意識するなら、建物本体だけでなく【建物付属設備】を分けて考える手法も知っておきましょう。

マンションなどの物件を購入した際、一括で「建物」として計上することもできますが、内装や電気設備、給排水設備などを切り出して計上することが可能です。

- 建物本体(RC):47年

- 建物付属設備:15年

このように、設備部分を分けることで、最初の15年間に計上できる減価償却費を増やすことができます。トータルの償却額は変わりませんが、早期に経費を計上してキャッシュを厚くすることで、再投資のスピードを早めることができます。これを「耐用年数の短縮効果」と呼び、多くのプロ投資家が実践している手法です。

期間終了を見据えて今すぐやるべき3つの行動

減価償却費がいつまで使えるかを把握したら、次はその情報を元に「負けない経営」を実践しましょう。以下の3つのステップを今日から始めてください。

1. 「確定申告書」の減価償却費の計算をチェックする

まずは、ご自身が提出している(あるいはこれから提出する)確定申告書の控えを確認しましょう。「減価償却費の計算」というページに、現在所有している物件の「未償却残高」や「償却期間」が記載されています。あと何年経費が使えるのか、まずは正確な「期日」を把握してください。

2. 将来のキャッシュフロー表を作成する

償却期間が終わる年をターゲットにして、その前後の収支をシミュレーションしてみましょう。

「○年後に償却が終わるから、その時の税金はこれくらい増えるはずだ」「その時までに借入残高をここまで減らしておこう」といった具体的な計画を立てるだけで、デッドクロスの恐怖は大幅に軽減されます。

3. 売却時期(出口戦略)を検討し始める

不動産投資の成功は、売却して初めて確定します。減価償却を使い切った物件は、次の購入者にとっては「中古物件としての高い償却メリット」がある物件になります。

ご自身にとっての節税メリットが薄くなるタイミングは、他の方にとっての購入チャンスかもしれません。償却期間の終了を「ピンチ」ではなく、次の投資へ向かう「出口(売却)」のタイミングとして前向きに捉え、周辺の相場確認などを始めておきましょう。

まとめとして:賢いオーナーは「期間」を支配する

不動産投資における減価償却費は、いつまでも使い続けられるものではありません。しかし、建物構造ごとのルールを正しく理解し、中古物件の計算方法を知っておけば、それは予測可能な「経営上の変数」になります。

新築RCで47年かけてじっくり資産を築くのか、中古木造で数年間に節税を集中させて一気に資金を作るのか。答えはあなたの投資目的の中にあります。

「いつまで使えるか」を知ることは、すなわち「いつまでその物件を持ち続けるか」を決めることと同義です。この記事で解説した構造ごとの耐用年数を参考に、ぜひご自身の物件、あるいは検討中の物件の「寿命」を見極めてください。その一歩が、将来の税金に振り回されない、盤石な不動産経営の第一歩となります。