不動産投資を検討し始めると、利回りや家賃収入、諸経費といった「数字」の波に圧倒されることが少なくありません。物件資料を眺めながら、「結局、この物件を買ったら自分はどれだけ得をするのか」と首を傾げてしまうのは、初心者が必ずと言っていいほど直面する最初の壁です。

不動産投資は、単なる貯金や株式投資とは異なり、自分自身が「オーナー(経営者)」となって資産を運用する事業です。そのため、入ってくるお金(収益)と出ていくお金(費用)の流れを正確に把握する力が、投資の成否を分ける羅針盤となります。

この記事では、不動産投資の収支をどう読み解き、どの数字に注目すべきか、キャッシュ(現金)の基本構造を軸に解説します。数字の羅列に惑わされず、物件の真の実力を見抜くための「目」を養っていきましょう。

なぜ物件資料の「利回り」だけを信じてはいけないのか

多くの初心者が投資判断の基準にしてしまうのが、資料の目立つ場所に書かれた「表面利回り」です。しかし、この数字だけを信じて投資をスタートさせるのは、地図を持たずに見知らぬ土地を歩くような危険を伴います。

不動産投資の収支計算において、初心者が混乱し、失敗を招く原因は主に3つの「ズレ」に集約されます。

「満室想定」という理想と現実の乖離

物件資料に記載されている収益の多くは、一年中全ての部屋が入居者で埋まっている「満室」の状態を前提としています。しかし、現実の運営では入居者の入れ替わりがあり、空室期間が発生します。また、家賃の滞納リスクや、募集のための広告料も考慮されていません。

「経費」の漏れと見積もりの甘さ

不動産を維持するためには、固定資産税や管理委託料、火災保険料、そして将来の修繕のための積み立てなど、多岐にわたる費用がかかります。資料に書かれていない、あるいは過小評価されている経費を見逃すと、手元に残るはずの現金がいつの間にか消えてしまうことになります。

「帳簿上の利益」と「手元の現金」の不一致

ここが最も難解で、かつ重要なポイントです。不動産投資では、ローンの元金返済や建物の「減価償却費」という会計上の仕組みにより、「利益が出ているのに現金がない」あるいは「赤字なのに現金はある」といった現象が起こります。

これらの複雑さを紐解き、シンプルに収支を構造化して捉えることが、不動産投資の「負けない」ための第一歩となります。

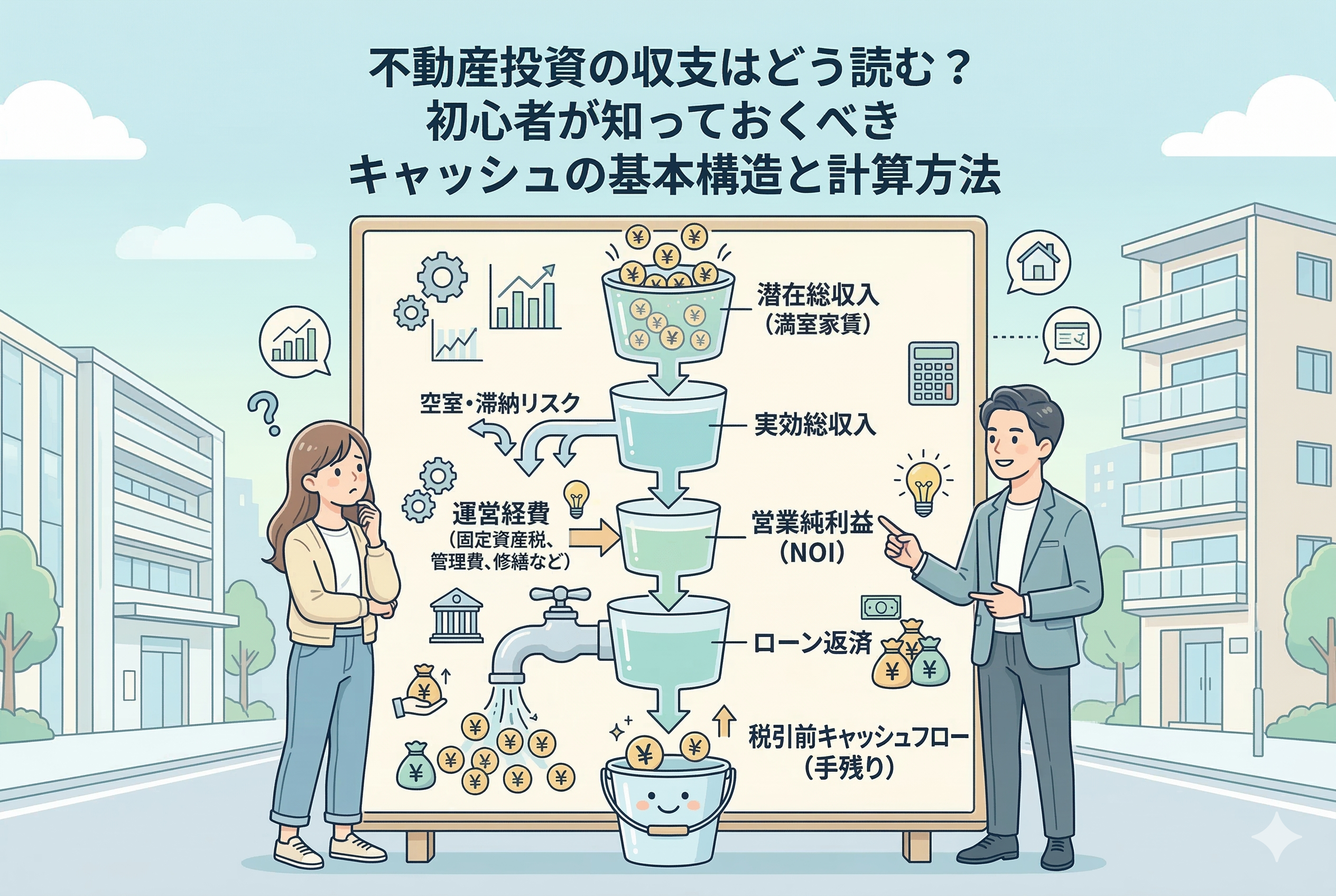

キャッシュの基本構造は「4つの階層」で整理する

不動産投資の収支を正しく読むためには、入ってきた家賃がどのような順番で削られ、最終的な「手取り」になるのかを階層化して理解することが結論となります。

専門的な用語を使いつつも、その本質を整理すると以下の【4つのステップ】になります。

1.【潜在総収入(GPI)】…… 最大限稼げる理想の家賃総額

2.【実効総収入(EGI)】…… 空室や滞納を差し引いた、現実に手に入る家賃

3.【営業純利益(NOI)】…… 運営経費を支払った後の、物件そのものの稼ぎ

4.【税引前キャッシュフロー(BTCF)】…… ローンを返済した後に、ようやく自分の財布に残るお金

初心者が最も重視すべきは、3番目の【営業純利益(NOI)】と4番目の【税引前キャッシュフロー】です。

営業純利益(NOI)は、物件が持つ「素の収益力」を表します。融資条件やオーナーの属性に左右されないため、物件同士を比較する際に最も信頼できる指標となります。一方、税引前キャッシュフローは、あなたの「投資の成否」を左右する現実の現金です。

この構造を頭に叩き込み、資料の数字をこの階層に当てはめていくことで、業者の甘いシミュレーションに惑わされない「真実の収支」が見えてきます。

数字の裏側にある「現金」と「帳簿」が分かれる理由

なぜ、単純な「収入 - 支出」だけでは収支が読み解けないのでしょうか。その理由は、不動産投資特有の「お金の数え方」にあります。ここを理解すると、収支の読み方が格段に深まります。

減価償却費という「現金の出ない経費」

建物は時間が経つにつれて価値が下がるとみなされ、その目減り分を「経費」として計上できます。これが「減価償却費」です。重要なのは、この経費は【帳簿上はマイナスだが、実際には1円も現金を支払っていない】という点です。これにより、会計上の利益を圧縮して節税しつつ、手元に現金を残すという不動産投資の大きなメリットが生まれます。

ローン返済の「元金」と「利息」の分かれ道

銀行への返済も注意が必要です。返済額のうち「利息」は経費になりますが、「元金」の返済は経費になりません。元金を返すことは、負債を減らして自分の純資産を増やす「資産の移動」とみなされるからです。

そのため、【現金は銀行へ出ていくのに、経費にならない】という状況が発生します。

「デッドクロス」という恐怖の正体

長期間運営していると、減価償却費が減り、ローンの利息支払いも減っていきます。すると、帳簿上の利益が膨らみ、多額の税金が発生する一方で、現金の支出(元金返済)は減らないため、手元の現金が急激に枯渇する現象が起こります。これが「デッドクロス」です。収支を読む際は、数年後のこのリスクまで見通す必要があります。

シミュレーションで見る「理想の収支」と「現実の収支」の境界線

具体的な数字を使い、資料上の「表面利回り」と、構造を理解して導き出す「真の収支」を比較してみましょう。

【物件例】

- 物件価格:5,000万円(中古アパート一棟)

- 想定満室家賃(GPI):年500万円

- 表面利回り:10パーセント

一見、魅力的な物件に見えますが、収支の階層構造に当てはめるとこうなります。

| ステップ | 計算内容 | 金額(年額) |

| 1.潜在総収入(GPI) | 資料上の満室家賃 | 500万円 |

| 2.実効総収入(EGI) | 空室・滞納リスク(10%)を控除 | 450万円 |

| 3.営業純利益(NOI) | 運営経費(固定資産税・管理費等:20%)を控除 | 350万円 |

| 4.ローン返済(ADS) | 借入4,000万(金利2%、20年返済) | -約243万円 |

| 5.税引前キャッシュフロー | 最終的な手残り現金 | 107万円 |

このシミュレーションから読み解くべきこと

表面利回りは10パーセントでしたが、最終的な手残りは「約107万円」であり、実質的な利回り(物件価格に対する手残りの割合)は「2パーセント強」まで下がりました。

もし、ここで空室がさらに増えたり、大きな修繕が発生したりすれば、100万円程度の手残りはすぐに吹き飛んでしまいます。

「10パーセントも回っているから大丈夫だろう」という安易な予測ではなく、このように【支出を段階的に引いていく読み方】をすることで、初めて「この物件を運用して家族を養えるか」「将来の備えになるか」という現実的な判断が可能になるのです。

収支を悪化させる「隠れた要因」をどう見抜くか

構造を理解した上で、さらに一歩進んだ「収支の読み方」として、資料には書かれにくい「収支の敵」を特定するスキルが必要です。以下のポイントは、キャッシュフローを劇的に悪化させる要因となります。

変動金利の上昇リスク

現在のシミュレーションが「現在の金利」で成立していても、将来金利が1パーセント上昇しただけで、キャッシュフローが赤字に転落する物件は少なくありません。収支を読む際は、必ず「金利が上がった場合のシミュレーション」もセットで行うべきです。

固定資産税の「再評価」と「精算」

中古物件を購入する場合、売主が支払っていた固定資産税の額を鵜呑みにしてはいけません。土地の評価が変わったり、特例措置が切れたりすることで、購入後に税額が跳ね上がることがあります。また、購入時には日割りでの精算金が発生し、これが初期の収支を圧迫することもあります。

募集広告料(AD)のインフレ

賃貸需要が弱いエリアでは、入居者を決めるために不動産仲介会社へ「家賃の2〜3カ月分」の広告料を支払わなければならないケースが増えています。これは「運営経費」として計上されますが、退去が頻繁に起こる物件では、このコストだけで収益が大きく削られてしまいます。

設備更新のサイクル

給湯器やエアコン、共用部の照明や防犯カメラなどは、10年から15年で必ず寿命が来ます。これらを「突発的な出費」として捉えるのではなく、あらかじめ「月々の収支から積み立てておくべきコスト」として読み込むのが、賢明なオーナーの収支管理術です。

今日から始める「収支読み解き能力」向上のためのアクションガイド

不動産投資の収支構造を理解したら、次はそれを実践の場で使いこなす必要があります。初心者がまず着手すべき行動をステップ別に紹介します。

1.物件資料を「構造シート」に書き換える

不動産会社から送られてくるマイソク(販売図面)を見たら、そのまま信じるのではなく、自分自身で以下の項目を埋める「収支シート」を作成してください。

- 【家賃収入】から空室率10パーセントを引く

- 【運営経費】として家賃の20パーセントを引く

- 【融資返済】を現在の金利条件で計算するこれだけで、多くの「地雷物件」を排除できるようになります。

2.「実質利回り」で物件を横並びに比較する

表面利回りではなく、【営業純利益(NOI) ÷ (物件価格 + 購入諸経費)】で算出される「実質利回り(FCR)」を計算しましょう。購入時にかかる登記費用や仲介手数料を含めた「本当の投資額」に対して、どれだけ利益が出るかを見ることで、投資効率の真実が分かります。

3.自分の「許容できる空室率」を知る

「家賃が何パーセント下がったら赤字になるか」「空室が何割出たらローンの返済が止まるか」という限界点を算出してください。これを「損益分岐点(ブレークイーブン)」と呼びます。この余裕(マージン)が多ければ多いほど、精神的に安定した経営が可能になります。

4.税務の基礎を学び、キャッシュの推移を予測する

減価償却の期間や、元利均等返済の仕組みを理解することで、5年後、10年後の収支がどう変化するかを予測しましょう。特に築古物件を購入する場合は、減価償却が早く切れるため、出口戦略(いつ売るか)を含めた長期的な収支の読みが不可欠です。

5.信頼できる「シミュレーションツール」を持つ

エクセルで自作するのも良いですが、最近では精度の高い不動産投資専用のシミュレーションソフトやアプリも存在します。複数のツールを使って数字をクロスチェックすることで、計算ミスや見落としを防ぐことができます。

不動産投資は、数字を「読む」ことから始まり、数字を「コントロール」することで終わります。キャッシュの基本構造を理解することは、あなたがオーナーとして物件を守り、資産を育てていくための最強の武器となります。目先の「利回り」という甘い言葉に惑わされず、その裏側にある現金の流れを冷徹に見つめることから始めてください。