不動産投資の世界へ一歩踏み出し、物件ポータルサイトを眺める時間は、多くの初心者オーナー様にとって最もワクワクする瞬間かもしれません。色とりどりの物件写真、踊る【利回り10%】の文字、そして将来の不労所得への期待。しかし、いざ真剣に購入を検討し始めると、一つの大きな壁にぶつかります。それは「結局、どの物件が自分にとっての正解なのか?」という比較の基準です。

A物件は利回りが高いけれど築年数が古い。B物件は新しくて立地も良いけれど利回りが低い。C物件は地方だけれど一棟丸ごとで規模が大きい。これらを同じ土俵で並べたとき、何を優先し、どこにリスクが隠れているのかを見極めるのは至難の業です。

不動産投資は一度購入ボタンを押してしまえば、簡単に「返品」はできません。数千万円、時には数億円という大きな資金を動かすからこそ、物件を比較する際の【目利き】の精度が、そのまま投資の成否を分けることになります。この記事では、情報という波に溺れそうな初心者の方が、確かな羅針盤を持って「自分にとって最高の収益物件」を選び抜くための比較ポイントを、基礎から徹底的に解説していきます。

表面上の数字に惑わされる「高利回り」の落とし穴

多くの初心者オーナー様が陥る最初の罠、それは「利回り」という数字への過度な依存です。ポータルサイトで検索条件を入れる際、まず「利回り8%以上」といったフィルターをかける方は多いでしょう。しかし、この【表面利回り】だけで物件を比較することは、中身を確認せずに賞味期限ギリギリの高級食材を安値で買い漁るような危うさを孕んでいます。

高利回り物件には、必ず「高い理由」があります。例えば、地方の過疎地で空室リスクが非常に高い、建物がボロボロで大規模修繕が目前に迫っている、あるいは再建築不可などの法的制限があるといった事情です。数字上の利回りは高くても、実際に入居者がつかなかったり、突発的な修繕費で利益が吹き飛んだりしては、投資としての価値はゼロに等しくなります。

また、物件比較の際に「現在の満室想定家賃」だけを信じてしまうことも危険です。その家賃設定が周辺相場より明らかに高かったり、たまたま長く住んでいる入居者が高い家賃を維持しているだけで、退去後には大幅な家賃下落が待ち構えているケースも少なくありません。

数字という「結果」だけを見て、その数字を支える「根拠」を比較しないまま決断を下してしまうこと。これこそが、多くの初心者が後悔する最大の原因です。物件を横並びにする際は、見えている数字の裏側にある【真実の収益力】を剥き出しにする作業が必要不可欠なのです。

物件比較を成功に導く「多角的スコアリング」の法則

物件同士を比較し、自分にとっての正解を導き出すための結論。それは、単一の指標ではなく【収益性・安全性・出口戦略】という3つの軸を統合した「多角的なスコアリング」で判断することです。

不動産投資の成功とは、単に家賃が入ることではなく、最終的に物件を売却し、手元に残る現金を最大化することにあります。そのため、比較の際には以下の黄金のルールを適用してください。

「利回りの高さ」ではなく「キャッシュフローの安定性」を比較し、「物件の安さ」ではなく「土地の資産価値」を比較し、そして「現在の収益」ではなく「将来の売却価格」を比較すること。

この3軸を意識することで、A物件(高利回り・ハイリスク)とB物件(低利回り・安定)を、自分の投資目的や資産状況というフィルターに通して冷静にジャッジできるようになります。どちらが良い・悪いではなく、「今の自分にはどちらが適合するか」という軸で比較ができるようになるのです。

これこそが、数値の魔力に振り回されない、プロに近い視点での物件選定の第一歩となります。

なぜ「実質利回り」と「キャッシュフロー」が比較の肝なのか

なぜ表面上の数字だけでは足りないのか。その理由は、不動産経営という実務が「家賃を受け取る」ことと同じくらい「経費を支払う」ことの連続だからです。物件を正しく比較するために、深掘りすべき3つの核心的な理由を解説します。

実質利回りが「経営のリアル」を映し出すから

表面利回りは「家賃年収 ÷ 物件価格」という単純な計算ですが、実際には「固定資産税」「管理委託料」「共用部の電気代」「清繕積立金(区分の場合)」「火災保険料」などが毎月、毎年引かれていきます。

物件比較の際は、これら運営費(ランニングコスト)を差し引いた【実質利回り(NOI利回り)】で計算し直してください。例えば、家賃が高いタワーマンションと、家賃は低いが管理費が格安のアパートを比較する場合、表面利回りでは前者、実質利回りでは後者が逆転するケースも多々あります。実質利回りこそが、その物件が本来持っている「稼ぐ力」の真実の姿です。

キャッシュフローが「投資の寿命」を決めるから

利回りが同じでも、融資条件によって手元に残る現金(キャッシュフロー)は劇的に変わります。

- 金利が高いか、低いか

- 融資期間が長いか(20年か35年か)

- 自己資金をどれだけ入れるか

これらによって、毎月のローン返済額が変動します。物件比較においては、物件単体の魅力だけでなく、「その物件にどのような条件で融資がつくか」という【融資のパッケージ】まで含めて比較しなければなりません。手元の現金が増えない物件を買い進めてしまうと、次の物件を買うための資金が枯渇し、投資の拡大が止まってしまうからです。

資産価値(積算価格)が出口の安心感を作るから

不動産投資の「負け」とは、家賃収入の累計額よりも、売却時の損失(値下がり分)が上回ってしまう状態を指します。 比較の際は、その物件の【積算価格】(土地と建物を別々に評価した理論上の価格)を算出してください。特に「土地値」が物件価格の多くを占めている物件は、将来的に建物が古くなっても価格が下がりにくく、安全性が高いと言えます。

逆に、豪華な設備がついているけれど土地の価値が極めて低い物件は、売却時に大幅な値引きを強いられるリスクがあります。「今いくら稼ぐか」だけでなく、「10年後にいくらで売れるか」を予測して比較することが、資産を守るための鉄則です。

迷いを断ち切るための「代表的な比較3パターン」

物件探しを続けていると、必ずと言っていいほど「究極の選択」を迫られる場面が出てきます。それぞれの特徴を理解し、自分の投資目的に合致するのはどちらかを比較検討しましょう。

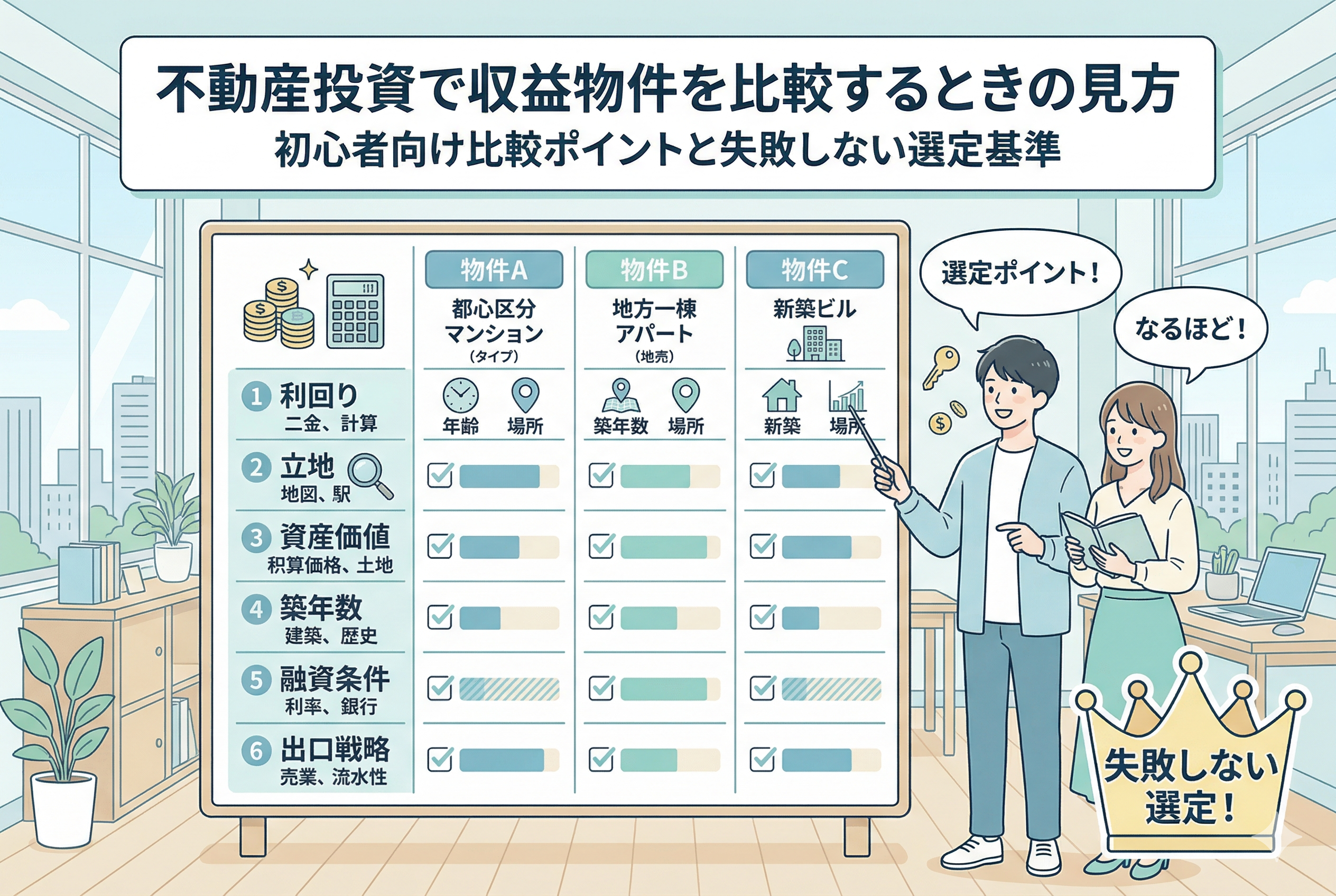

1.「都心の低利回り区分マンション」 vs 「地方の高利回り一棟アパート」

これは不動産投資における永遠のテーマです。

【都心の区分マンション】は、利回りは4〜5%と低いものの、圧倒的な集客力(空室リスクの低さ)と、売却時の換金性の高さが魅力です。資産価値が落ちにくいため、守りの資産形成に向いています。

一方の【地方の一棟アパート】は、利回り10%を超えるものも珍しくありません。家賃収入(キャッシュフロー)を最大化し、手元の現金を早く増やしたい攻めのフェーズに適しています。ただし、人口減少エリアでは出口戦略(売却)が難しくなるリスクを孕んでいます。

2.「新築物件」 vs 「中古物件」

【新築物件】の最大のメリットは、融資期間を長く取れること(30年〜35年など)と、当初10年程度の修繕リスクが極めて低いことです。また、最新設備が整っているため客付けもしやすいですが、購入直後に「新築プレミアム」が剥落し、価格が下落しやすいという側面があります。

【中古物件】は、購入価格が抑えられており、利回りが高いのが特徴です。すでに賃貸実績があるため収支予測が立てやすいですが、購入直後に給湯器の故障や外壁塗装が必要になるなど、突発的な支出に備える必要があります。

3.「RC造(鉄筋コンクリート)」 vs 「木造」

建物の構造による比較も重要です。

【RC造】は法定耐用年数が47年と長く、銀行の融資評価が出やすいのが特徴です。遮音性や耐震性も高いため、長期保有に適していますが、解体費用や固定資産税が高くなる傾向があります。

【木造】は法定耐用年数が22年と短いため、融資期間に制限がかかりやすいですが、建築費が安く、減価償却による節税効果を短期間で大きく得られる場合があります。

比較の精度を極限まで高める「7つのチェック項目リスト」

複数の物件を平等に評価するために、以下の7つのポイントを「比較表」に落とし込んでみてください。感覚ではなく、論理的な根拠に基づいて物件を絞り込めるようになります。

1.駅からの距離と「街の力」

単純に「駅から徒歩10分以内」というだけでなく、その駅の「乗降客数」や、周辺に大学や大手企業の工場があるかなど、需要の根源を比較します。将来的に人口が減っても選ばれ続けるエリアかどうかを見極めます。

2.ランニングコストの「密度」

管理費や修繕積立金、固定資産税の合計が、満室家賃に対して何パーセントを占めているかを比較します。一棟物件の場合、自主管理にするか委託するかでも収益性は大きく変わります。

3.「土地」と「建物」の比率

物件価格のうち、土地の評価額が占める割合を比較します。土地比率が高い物件は「価格の下支え」があるため、不況時でも暴落しにくいという強みがあります。

4.過去の「入居履歴」と「稼働率」

中古物件の場合、過去数年間の稼働率(レントロール)を取り寄せます。常に満室なのか、特定の時期に空室が目立つのかを比較することで、隠れた問題点(騒音や周辺環境の変化など)に気づくことができます。

5.大規模修繕の「履歴」と「予定」

「屋上防水」「外壁塗装」がいつ実施されたかを比較します。これらが未実施で、購入直後に必要になる物件は、その分を「実質的な購入価格」に上乗せして考える必要があります。

6.融資の「引きやすさ」と「条件」

自分の属性(年収や勤務先)で、その物件にどのような融資がつくかを銀行に打診します。物件Aは金利1%、物件Bは金利2%であれば、たとえ物件Bの利回りが少し高くても、最終的な利益は物件Aの方が大きくなる可能性があります。

7.「売りやすさ(流動性)」の予測

もし明日、その物件を現金化しなければならなくなったとき、誰が買ってくれるかを想像して比較します。「自分と同じ投資家」だけでなく、「実際に住む一般の人(実需層)」もターゲットになる区分マンションなどは、出口の安心感が格段に違います。

具体的な比較シミュレーション表(例)

以下の表のように、検討中の物件を数値化して並べてみると、進むべき道が明確になります。

| 比較項目 | 物件A(都心区分) | 物件B(地方一棟) | 判断のポイント |

| 物件価格 | 2,500万円 | 6,000万円 | 自己資金と融資枠のバランス |

| 表面利回り | 4.2% | 10.5% | 単純な家賃収入の勢い |

| 実質利回り | 3.1% | 7.8% | 手元に残るお金の「真実」 |

| 土地価格比率 | 約20% | 約60% | 資産価値の安定性と安全性 |

| 建物構造 | RC造(築15年) | 木造(築22年) | 耐用年数と融資期間への影響 |

| 空室リスク | 極めて低い | 中程度(エリア依存) | 毎月の支払いのプレッシャー |

| 出口戦略 | 売却は容易 | 時間がかかる可能性あり | 最終的な利益確定のしやすさ |

このように比較すると、「利回りは低いけれど、将来の売却価格まで含めると物件Aの方が手堅い」といった、トータルバランスでの判断ができるようになります。

失敗しない物件選定のための「3つの黄金アクション」

知識を蓄えるだけでは、物件は買えません。最高の収益物件を手にするために、今日から始めるべき具体的な行動指針をお伝えします。

ステップ1:自分だけの「物件比較シート」を作成する

ExcelやGoogleスプレッドシートを使い、前述の7つのチェック項目を盛り込んだ独自の比較表を作成してください。気になる物件が出るたびに入力していくことで、自分なりの「相場観」が養われます。10件、20件とデータを蓄積するうちに、明らかに「お宝物件」と呼べるものの違和感(良さ)に気づけるようになります。

ステップ2:現地調査(レントロールの裏取り)を怠らない

ポータルサイトの情報や資料だけで比較を終えてはいけません。

・最寄り駅から実際に歩いて、周辺環境を自分の目で確かめる。

・近隣の仲介店舗(客付け業者)を訪ね、「この物件、この家賃で決まりますか?」とヒアリングする。

・夜間の物件を訪れ、共用部の清掃状態や入居者のマナーを推測する。

こうした「現場の一次情報」こそが、比較の精度を100%に近づけます。

ステップ3:銀行への「事前打診」をセットで行う

良い物件ほど、他の投資家との競争になります。比較して「これだ!」と思った瞬間に動けるよう、あらかじめ自分の融資枠を確認しておきましょう。

「自分の属性なら、どのようなエリア・構造の物件に、どの程度の条件で融資が出るか」を把握しておくことで、比較の土俵に乗る前から、勝負できる物件を絞り込むことができます。

経営者としての「目利き」が未来の資産を作る

不動産投資における「物件の比較」は、単なる買い物ではなく、これから数十年続く「事業」のパートナーを選ぶ作業です。

初心者のうちは、数字の大きさに心を奪われそうになることもあるでしょう。しかし、思い出してください。あなたの目的は「数字を眺めること」ではなく、その物件を通じて「安定した収益を上げ、資産を確実に守り抜くこと」はずです。

利回りの裏にあるリスクを見抜き、経年劣化という現実を受け入れ、出口での笑顔までを想像して物件を並べる。この一連のプロセスを丁寧に行うオーナー様こそが、荒波の多い不動産市場で生き残り、豊かな未来を掴み取ることができます。

まずは目の前の一枚の図面から、今回学んだ視点で「なぜこの価格なのか?」「なぜこの利回りなのか?」を問いかけてみてください。その問いの答えを積み重ねた先に、あなたにとって最高の収益物件が待っています。