不動産投資において、理想の物件を見つけ出した瞬間は、投資家として最も高揚する場面の一つです。しかし、そこはまだスタートラインに立ったに過ぎません。不動産売買には「購入の意思表示」をしてから、実際に物件が自分のものになる「引き渡し」まで、数多くの煩雑な手続きが待ち構えています。

特に初めて物件を購入する方にとって、この「購入申し込みから引き渡しまで」の流れは、専門用語が飛び交い、複雑な書類が山積する未知の領域です。いつ、誰に、何の手続きをすればよいのか。どのタイミングで、どれくらいの費用が必要になるのか。これらを正確に把握していないと、スムーズな取引ができないばかりか、最悪の場合、せっかくのチャンスを逃してしまうことにもなりかねません。

この記事では、不動産投資の初心者が迷わず完走できるように、購入申し込みから引き渡しまでの全行程を丁寧に解説します。取引の全体像を「地図」のように俯瞰し、各ステップでの注意点を理解することで、自信を持って契約へと進めるようになるはずです。

多くの初心者が「売買の出口」で躓いてしまう本当の理由

不動産投資の成否は「物件選び」で決まるとよく言われますが、実務上の「失敗」は、契約から引き渡しまでのプロセスで起こることが非常に多いのです。なぜ、多くの初心者がこの期間に不安を感じ、トラブルに巻き込まれてしまうのでしょうか。

書類不備やスケジュール調整のミスが招く致命的な事態

不動産取引には、役所や法務局から取り寄せる公的な書類から、銀行に提出する収入証明書まで、膨大な数の書類が必要になります。これらの書類には「有効期限」があるものも多く、準備が遅れると融資の実行が間に合わなくなり、契約解除を迫られるリスクがあります。

また、売主、買主、不動産仲介会社、銀行、司法書士という、多くの関係者のスケジュールを調整しなければなりません。特に「決済日」の設定を誤ると、火災保険の加入が間に合わなかったり、固定資産税の精算額が狂ったりといった細かなミスが重なり、大きな精神的ストレスへと繋がります。

金融機関との連携不足による「融資特約」の失効リスク

不動産投資の多くは銀行融資を利用します。売買契約には通常「融資特約」という、万が一ローンが通らなかった場合に無利息で白紙解約できる条項が含まれますが、これには厳しい「期限」があります。

初心者の場合、銀行からの追加資料の要求に手間取り、特約期限を過ぎてから融資否認の結果が出るという最悪の事態に陥ることがあります。この場合、契約を解除するには多額の「違約金」を支払わなければなりません。手続きの流れを理解していないことは、そのまま「金銭的な損失リスク」に直結するのです。

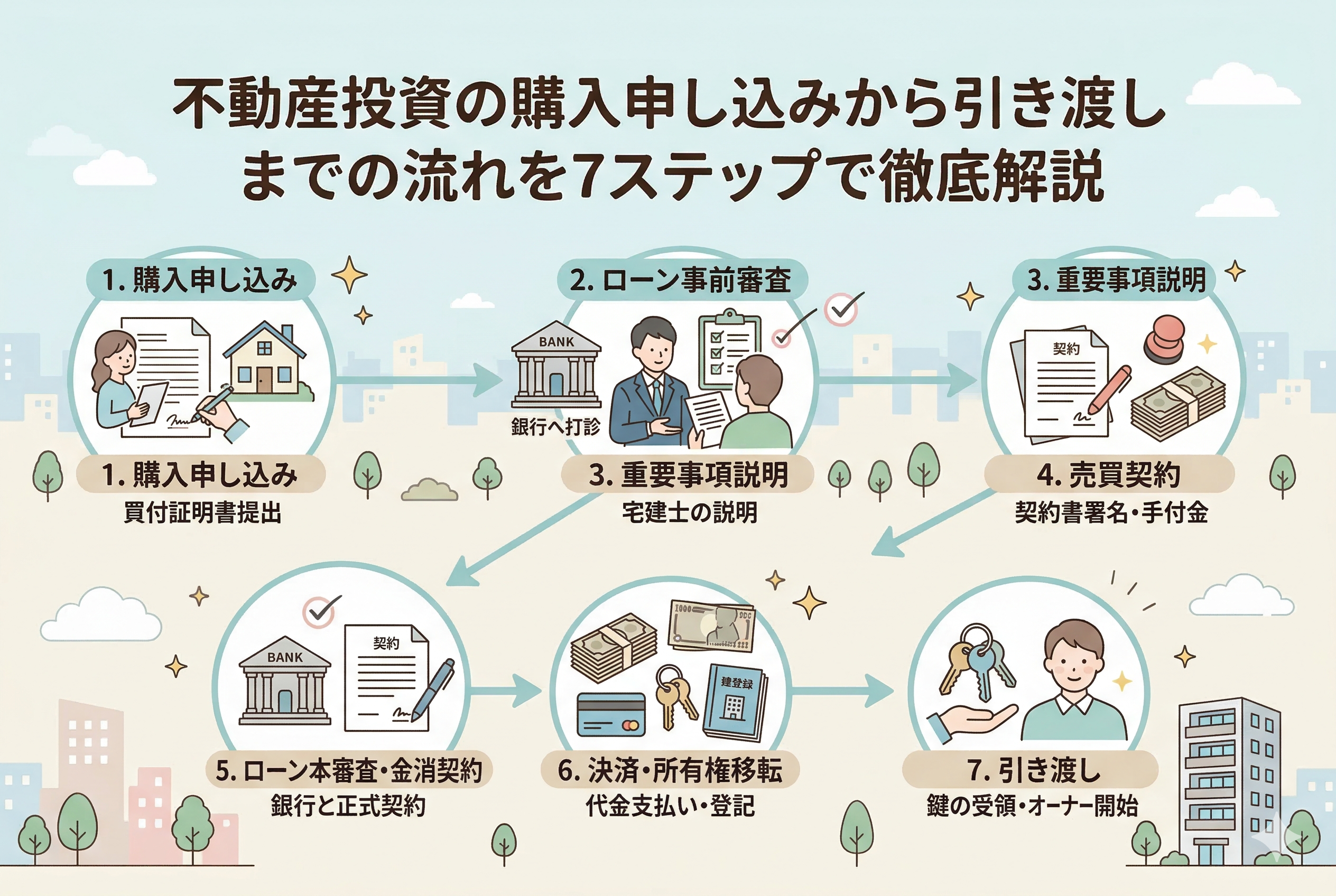

購入申し込みから引き渡しまでの「全7ステップ」完全ロードマップ

不動産投資を成功させるためには、購入手続きの全体像を正確に把握することが不可欠です。結論から申し上げますと、購入手続きは大きく分けて以下の「7つのステップ」で進行します。

- 【購入申し込み】:買付証明書の提出と条件交渉

- 【ローン事前審査】:融資の可能性を打診する

- 【重要事項説明】:物件のリスクと権利関係を確認する

- 【売買契約】:手付金の支払いと正式な契約締結

- 【ローン本審査・金消契約】:銀行との正式な融資契約

- 【決済・所有権移転】:残代金の支払いと名義の変更

- 【引き渡し】:鍵の受領と管理の開始

この流れは、新築・中古、区分・一棟を問わず、不動産投資における標準的なプロセスです。それぞれのステップには「押さえておくべき急所」があります。それでは、各フェーズの詳細を見ていきましょう。

ステップ1:買付証明書(購入申込書)の提出と価格交渉

「この物件を買いたい」という意思が固まったら、最初に行うのが「買付証明書(買い付け)」の提出です。これは法的な契約ではありませんが、売主に対して「私はこの条件で購入したい」という真剣な意向を伝える書面です。

「いくらで買うか」だけでない交渉の重要ポイント

買い付けには希望価格だけでなく、以下の条件を記載するのが一般的です。

- 【代金の支払い条件】:融資をどれくらい利用するか

- 【契約希望日と引き渡し希望日】:スケジュール感の提示

- 【有効期限】:この申し込みをいつまで有効とするか

- 【融資特約の有無】:ローンが通らなかった場合の白紙解約を希望するか

ここで重要なのは、単に安く買おうとすることだけではありません。売主が「早く売りたい」のか「高く売りたい」のかを仲介会社から聞き出し、相手のニーズに合わせた条件を提示することで、人気の物件を勝ち取る確率を高めることができます。

ステップ2:ローン事前審査と「金融機関の選定」

買い付けと並行して、あるいは提出後すぐに行うのが「ローンの事前審査」です。不動産売買契約を結ぶ前に、銀行が「あなたに融資を出す可能性があるか」を数日で判断します。

審査を通すために準備すべき必要書類リスト

事前審査の段階では、コピーで対応可能なものが多いですが、不備があると審査が遅れます。

- 【本人確認書類】:運転免許証、パスポート、保険証

- 【収入証明書類】:源泉徴収票(直近3年分)、確定申告書一式

- 【物件資料】:販売図面、登記簿謄本、公図(仲介会社が準備します)

- 【既存負債の資料】:他にローンがあれば、その返済予定表

最近ではオンラインで完結する事前審査も増えていますが、不動産投資の場合は「どの支店に持ち込むか」によって結果が大きく変わることがあります。仲介会社と相談し、その物件を得意とする銀行を選ぶのが成功の近道です。

ステップ3:重要事項説明(重説)で確認すべき「建物の真実」

事前審査が通り、売主と条件が合致したら、いよいよ契約に向けて「重要事項説明(じゅうようじこうせつめい)」を受けます。これは宅地建物取引士が、物件に関する重要な情報を、契約前に買主に説明する法的義務のある手続きです。

初心者が聞き流してはいけないチェックポイント

重説は1〜2時間に及ぶ長丁場ですが、以下の点は特に集中して確認してください。

- 【法令上の制限】:将来、建て替えができるかどうか。

- 【インフラの状況】:水道管が私道を通っていないか、ガスは都市ガスかプロパンか。

- 【管理の状態】:管理費の滞納はないか、修繕積立金は十分に貯まっているか(区分マンションの場合)。

- 【告知事項】:いわゆる事故物件ではないか、近隣に騒音源はないか。

ここで少しでも疑問があれば、納得するまで質問を投げかけましょう。契約書にハンコを押す前の「最後の防波堤」がこの重要事項説明です。

ステップ4:売買契約の締結と「手付金」の支払い

重要事項説明に納得できれば、いよいよ売主と買主が対面し(あるいは持ち回り契約で)、正式な「売買契約」を締結します。この瞬間から、取引は法的な拘束力を持つことになります。

契約の場でやり取りされる「お金」と「書類」

売買契約の場では、主に以下のやり取りが行われます。

- 【手付金の支払い】:物件価格の5%〜10%程度を「手付金」として支払います。これは将来、売買代金の一部に充当されますが、自己都合で解約する場合はこの手付金を放棄しなければならない重い意味を持ちます。

- 【印紙代の納付】:契約書に貼付する収入印紙代が必要です。

- 【仲介手数料の半金支払い】:多くの仲介会社では、契約時に手数料の50%を支払う慣習があります。

契約書に盛り込むべき「特約」の最終確認

契約書には、前述の「融資特約」のほかにも、中古物件であれば「契約不適合責任(旧:瑕疵担保責任)」の期間や範囲がどうなっているかを必ず確認してください。物件に隠れた欠陥が見つかった際、誰が費用を負担するのかを明確にしておくことが、購入後のトラブルを防ぐ唯一の手段です。

ステップ5:ローン本審査と「金銭消費貸借契約」の締結

売買契約書を交わしたら、すぐに金融機関へ「ローンの本審査」を申し込みます。事前審査を通過していても、本審査ではより詳細な書類(納税証明書や物件の公的資料など)をもとに、最終的な融資の可否と条件が決定されます。

本審査通過後の「金消契約(きんしょうけいやく)」とは

本審査の承認が下りると、銀行と「金銭消費貸借契約(ローン契約)」を結びます。これは「いくら借りて、何年で返し、金利はどうするか」を正式に約束する契約です。

この際、銀行の担当者から「火災保険」への加入も強く推奨(あるいは義務付け)されます。不動産投資において、火災保険は「銀行の担保を守るための保険」でもあるため、決済日までに必ず加入手続きを終えておく必要があります。

団体信用生命保険(団信)への加入審査

多くの銀行では、ローンの条件として「団体信用生命保険」への加入を求められます。これは、万が一オーナーが亡くなった際にローンが完済される保険ですが、健康状態によっては加入できない場合もあります。もし団信に入れない場合は、融資そのものが白紙になる可能性もあるため、健康診断の結果などは早めに準備しておきましょう。

ステップ6:決済と「所有権移転登記」の実行

手続きのクライマックスが「決済(けっさい)」です。通常は、融資を受ける銀行の応接室などに売主、買主、仲介会社、司法書士が集まって行われます。

決済当日の「お金の流れ」と司法書士の役割

決済では、銀行からあなたの口座に融資額が振り込まれ(実行)、そこから即座に売主の口座へ「残代金」が送金されます。

この際、司法書士が同席し、全ての書類が揃っていることを確認した上で、法務局へ「所有権移転登記」の申請に向かいます。これにより、物件の名義が正式にあなたへと変わります。

また、この場で「固定資産税の精算」や「管理費の精算(区分の場合)」も日割りで行われ、諸経費の支払いがすべて完了します。

ステップ7:鍵の受領と「賃貸管理」の本格スタート

全ての支払いが確認されると、売主から物件の「鍵」が渡されます。これで物理的にも物件があなたのものになりました。

引き渡し直後に投資家が行うべき「3つの初動」

鍵を受け取って終わりではありません。ここからが「経営者」としての本当のスタートです。

- 【管理会社への通知】:自主管理でない場合は、管理会社に「本日引き渡しが完了した」旨を伝え、今後の客付けや管理の連携を開始します。

- 【入居者への挨拶状】:既に人が住んでいる物件(オーナーチェンジ)の場合、振込先口座が変更になる旨の通知を、管理会社を通じて速やかに入居者へ届けます。

- 【現地の最終確認】:空室がある場合は、改めて室内の清掃状況や不具合がないかを確認し、必要であればリフォームの段取りを組みます。

購入から引き渡しまでに必要な「諸経費」の目安一覧

不動産投資では、物件価格以外にも「諸経費」として、現金で準備しておくべき費用が多岐にわたります。

| 項目 | 目安の金額 | 支払うタイミング |

| 手付金 | 物件価格の5%〜10% | 売買契約時 |

| 仲介手数料 | (物件価格×3%+6万円)+税 | 契約時と決済時 |

| 印紙代 | 数万円(契約金額による) | 売買契約時 |

| 登録免許税 | 土地・建物の評価額による | 決済時 |

| 司法書士報酬 | 10万円〜20万円程度 | 決済時 |

| 火災保険料 | 年間数万円〜(一括払いも可) | 決済前まで |

| 固定資産税精算金 | 日割り計算分 | 決済時 |

| 不動産取得税 | 数ヶ月後に通知が来る | 購入後3〜6ヶ月 |

一般的に、中古物件であれば物件価格の「7%〜10%程度」の諸経費を見込んでおくと、資金計画に余裕が持てます。

【シミュレーション】中古アパート購入の1.5ヶ月間ドキュメント

初めての物件購入に挑んだ会社員Kさんの、実際のスケジュールを追ってみましょう。

【1月15日】:理想の物件を発見。即座に「買付証明書」を提出。

【1月18日】:売主と価格交渉が成立。銀行へ「事前審査」を申し込む。

【1月22日】:事前審査の承認が出る。

【2月1日】:不動産会社で「重要事項説明」を受け、そのまま「売買契約」を締結。手付金300万円を支払う。

【2月3日】:銀行へ「本審査」を申し込み。

【2月15日】:本審査の承認。銀行と「金消契約」の日程を調整。

【2月22日】:銀行へ出向き「金消契約」を締結。火災保険も同時に申し込む。

【3月3日】:大安の日に「決済」。残代金を支払い、鍵を受け取る。同日、管理会社と打ち合わせ。

Kさんは、仲介担当者とこまめに連絡を取り、必要書類を「依頼された翌日」には揃える徹底ぶりを見せました。その結果、買い付けからわずか1.5ヶ月で、念願のオーナーデビューを果たすことができたのです。

失敗を防ぐための「手続き完了」チェックリスト

最後に、あなたが引き渡しまでを無事に完走するための、実務的なチェックリストを用意しました。

- 【書類編】

- □ 住民票、印鑑証明書は「発行から3ヶ月以内」のものを複数枚用意したか

- □ 銀行に提出する「確定申告書」は全ページ(控え含む)揃っているか

- □ 実印の紛失はないか

- 【お金編】

- □ 決済当日の「振込限度額」は解除、または引き上げ済みか

- □ 手付金や諸経費を支払うための「現金」は普通預金にあるか

- □ 決済当日に印鑑を忘れないようにバッグに入れたか

- 【意識編】

- □ 「融資特約の期限」をカレンダーに大きく書き込んだか

- □ 仲介会社からの電話には、最優先で折り返す準備ができているか

- □ 決済日の「午前中」のスケジュールを空けてあるか(銀行振込には時間がかかるため)

理想のオーナー生活への扉を開くために

不動産投資の購入手続きは、人生で何度もあることではありません。だからこそ、一つひとつのステップを丁寧に進め、納得感を持って「判を押す」ことが、長期的な成功の第一歩となります。

手続きの煩雑さに目を向けるのではなく、その先にある「家賃収入という不労所得」や「家族の将来を守る資産」をイメージしてみてください。今、あなたが目の前の書類と向き合っている時間は、未来の自由を手に入れるための貴重なプロセスです。

もし途中で分からないことがあれば、遠慮なく仲介担当者や司法書士に質問しましょう。彼らは、あなたの取引を支えるパートナーです。この記事の内容を地図として持ち歩き、一つひとつ確実に「済」のマークを付けていけば、必ずや無事に引き渡しというゴールに辿り着けるはずです。

さあ、いよいよ本番です。冷静かつ大胆に、オーナーへの道を突き進んでください。