個人事業主– tag –

-

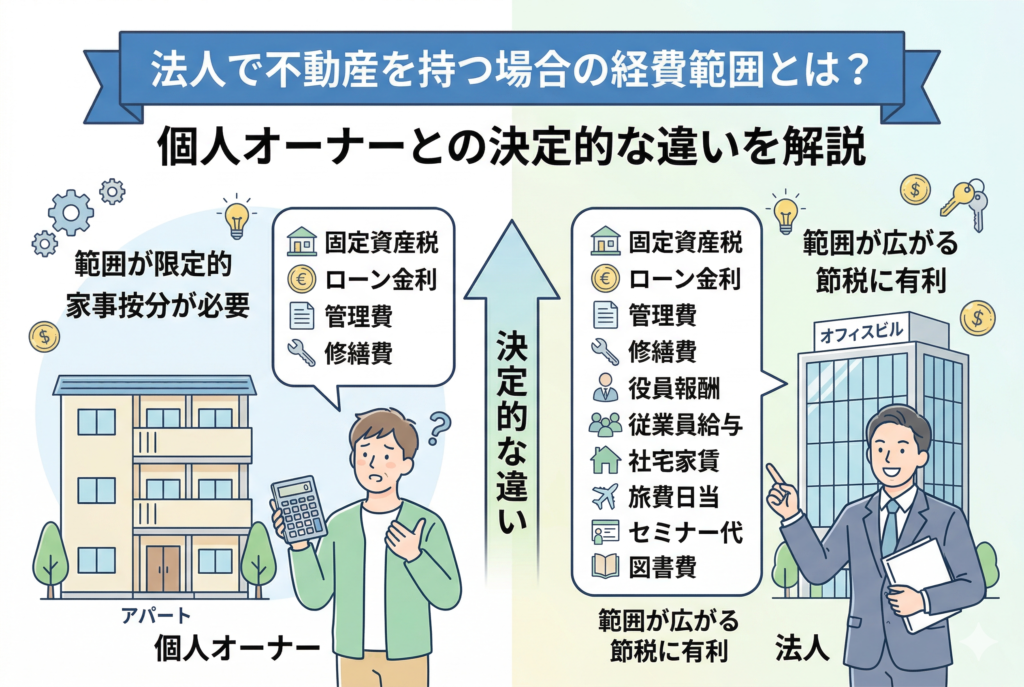

法人で不動産を持つ場合の経費範囲とは?個人オーナーとの決定的な違いを解説

不動産投資の世界に足を踏み入れ、毎月の家賃収入が安定してくると、多くの大家さんが次に意識し始めるのが【手残りを最大化するための節税戦略】です。その中心的なテーマとなるのが、個人で物件を持ち続けるべきか、それとも法人(資産管理会社)を設立... -

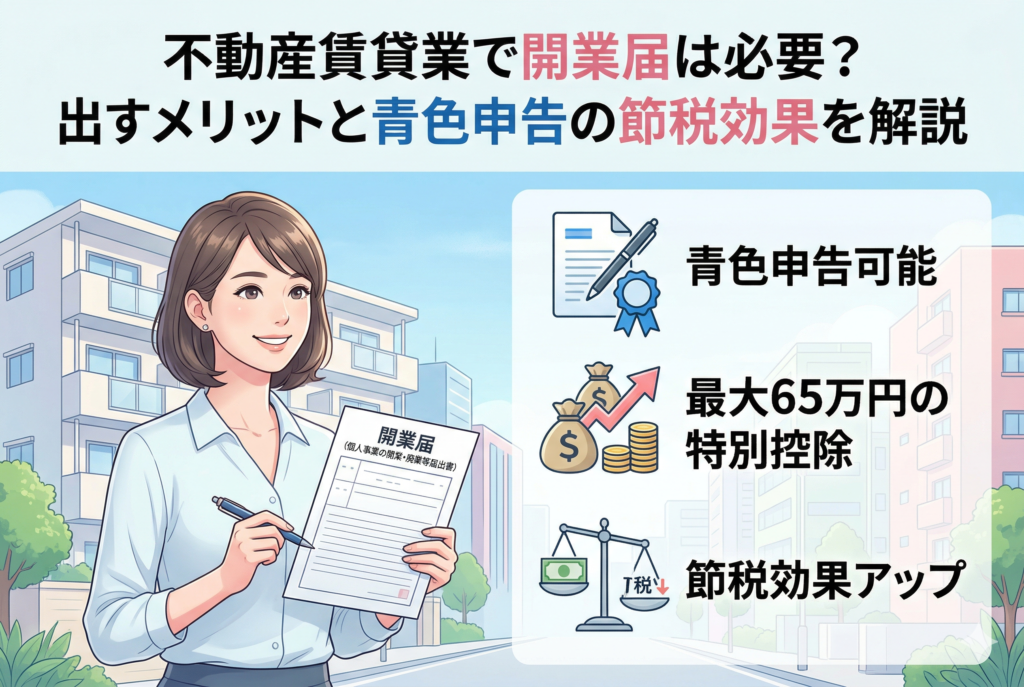

不動産賃貸業で開業届は必要?出すメリットと青色申告の節税効果を解説

不動産投資の第一歩を踏み出し、念願の収益物件を手に入れたとき、多くの大家さんが最初に直面するのが「事務手続き」の壁です。売買契約やローンの実行、管理会社との打ち合わせなど、怒涛のようなスケジュールを終えてホッと一息ついた頃、ふと頭をよぎ... -

災害リスクを見える化するハザードマップ活用法|経営と生活を守る実践手順

災害リスクを正しく把握することの重要性 日本は地震、台風、豪雨、津波といった自然災害が頻発する国です。特に中小企業や個人事業主にとって、災害による被害は事業の存続を左右する深刻なリスクとなります。 工場や店舗が浸水した 仕入先や顧客が被災し... -

保険の解約返戻金を活用する資金繰りテクニック|経営を支える現金化の方法

経営者が抱える資金繰りの悩み 個人事業主や中小企業の経営者にとって、最も頭を悩ませるテーマのひとつが「資金繰り」です。売上が上がっていても入金と支払いのタイミングがずれることで、資金が一時的に不足することは珍しくありません。 売掛金の回収... -

所得補償保険は経費になる?確定申告での正しい扱い方と注意点

所得補償保険に注目が集まる背景 個人事業主やフリーランス、中小企業の経営者にとって、**「働けなくなるリスク」**は常につきまといます。病気やケガで長期間仕事を休むことになれば、売上が減り、生活や事業資金に直結します。 このリスクに備えるのが ... -

損害保険と生命保険の違いを徹底解説|経営者が知るべき使い分けのポイント

なぜ「保険の使い分け」が経営者や事業主にとって重要なのか 事業を営んでいると、突発的なリスクや将来に備える必要性を日々感じるものです。例えば、火災や自然災害によってオフィスや店舗が被害を受けることもあれば、経営者自身の病気や死亡によって事... -

医療保険は経費になる?不動産業と個人事業主の違いを徹底解説

経営者にとっての医療保険の位置づけ 経営者や個人事業主にとって、病気やケガで働けなくなるリスクは大きな不安要素です。特に不動産業を営む人や賃貸経営を行うオーナーにとっては、安定した家賃収入がある一方で、自らの健康リスクに備える必要がありま... -

地震保険は必要?補償内容と加入判断のポイントを徹底解説

地震によるリスクを経営者が無視できない理由 日本は世界有数の地震大国であり、今後30年以内に大規模地震が発生する確率は非常に高いとされています。実際に、首都直下地震や南海トラフ巨大地震は政府の地震調査研究推進本部の想定でも切迫性が指摘されて... -

住宅ローン控除と不動産投資は両立できる?制度の仕組みと注意点を徹底解説

住宅ローン控除の基本を知る 住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを利用して自宅を購入した人が一定期間、年末のローン残高に応じて所得税や住民税の控除を受けられる制度です。多くの人にとって大きな節税効果をもたらす一方で、「不動... -

青色申告特別控除65万円を満額受ける条件|複式簿記・e-Tax対応で節税効果を最大化

青色申告特別控除の魅力と基本 個人事業主やフリーランスにとって「青色申告特別控除」は、節税の柱となる制度のひとつです。青色申告を選択すると最大65万円の控除を受けられ、所得税・住民税の節税に直結します。 たとえば所得が500万円の場合、65万円の...

12