不動産投資の世界に足を踏み入れ、毎月の家賃収入が安定してくると、多くの大家さんが次に意識し始めるのが【手残りを最大化するための節税戦略】です。その中心的なテーマとなるのが、個人で物件を持ち続けるべきか、それとも法人(資産管理会社)を設立して物件を移すべきか、という判断です。

多くの先輩大家さんや専門家が「法人化にはメリットがある」と口を揃えますが、その最大の魅力として語られるのが【経費として認められる範囲の広さ】です。初心者の方にとっては、これまで確定申告で四苦八苦して計上していた経費が、法人になることでどのように変化するのか、イメージが湧きにくいかもしれません。

「法人にすれば何でも経費にできる」という極端な噂を聞くこともありますが、実際には法人にも厳格なルールが存在します。しかし、個人事業主ではどうしても「プライベートな支出」と疑われてしまうような項目が、法人という器を通すことで「事業を継続するために不可欠なコスト」として認められるようになるのは事実です。この記事では、個人と法人の経費の考え方の違いを整理し、法人所有だからこそ実現できる経費活用の深掘りを行っていきます。

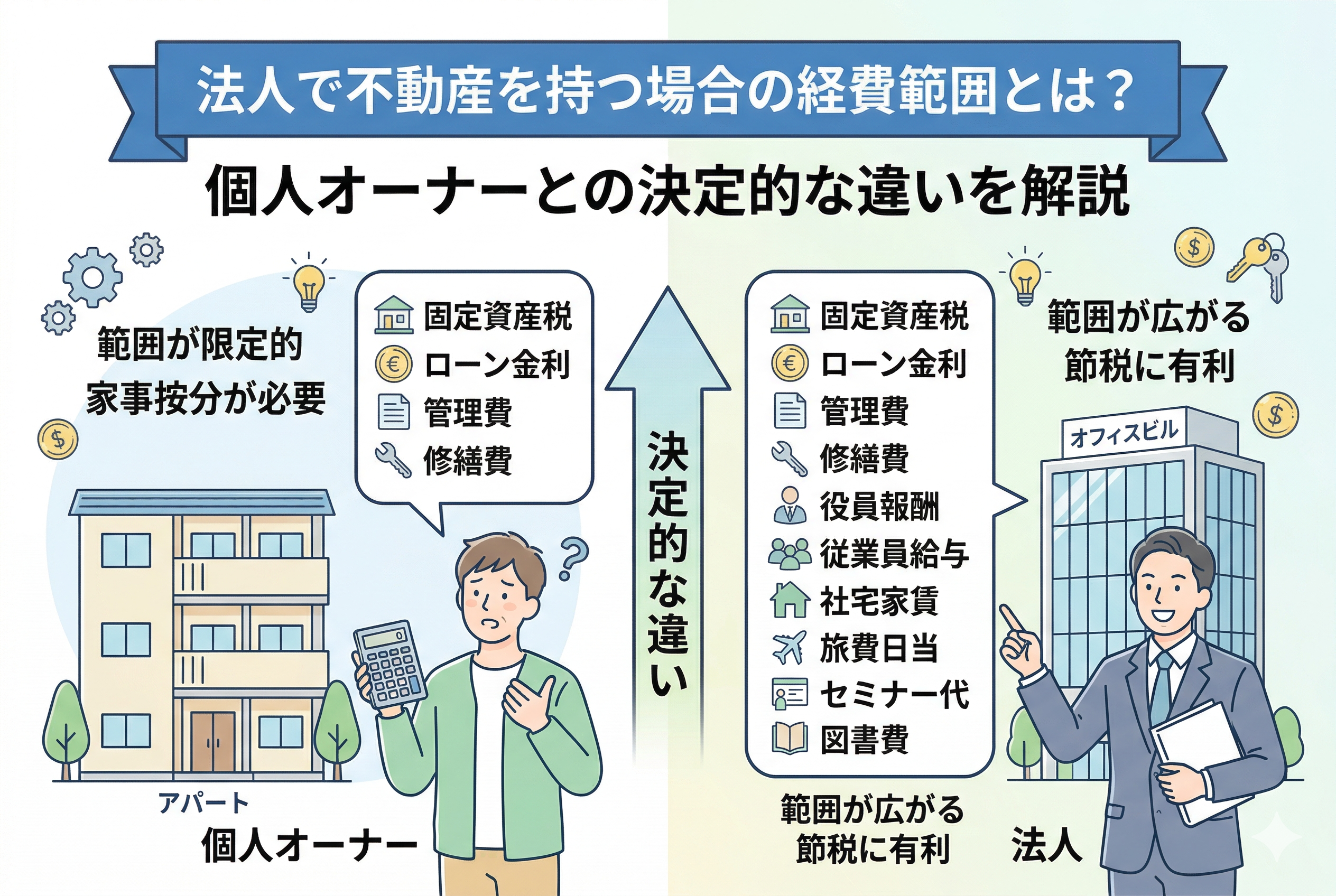

個人大家を悩ませる「家事按分」という高い壁

個人で不動産投資を行っている場合、税務署の目は非常に鋭く、常に「それは本当に不動産経営に必要な支出ですか?」という問いを突きつけてきます。特に初心者大家さんが直面するのが【家事按分(かじあんぶん)】という厄介なルールです。

例えば、自宅の一部を事務所として使っている、あるいは自家用車を物件の巡回や管理会社との打ち合わせに使っている場合を考えてみましょう。個人事業主の場合、家賃や電気代、ガソリン代などは「仕事に使っている時間や面積」を細かく算出し、仕事分だけを抜き出して経費にしなければなりません。これを「家事按分」と呼びますが、税務調査の際、明確な根拠を示せなければ「プライベートの支出が含まれている」として経費を否認されてしまうリスクが常に付きまといます。

さらに、個人では「家族への給料」についても非常に厳しい制限があります。青色申告で事前の届出をしていたとしても、支払える金額には常識的な範囲(適正な仕事量に対する対価)が求められ、所得税を減らすための過度な給与設定は認められません。また、自分自身の生命保険料や、将来の退職に向けた積み立てなども、個人所得税の枠組みの中ではわずかな控除が受けられるだけで、支払額のすべてを経費として利益から差し引くことはできないのです。この「プライベートと事業の境界線の曖昧さ」こそが、個人大家の手残りを圧迫する大きな要因となっています。

法人化がもたらす経費革命:なぜ範囲が劇的に広がるのか

法人で不動産を所有・管理するようになると、経費のルールは【根本的な前提条件】から変わります。結論から申し上げますと、法人には「生活」という概念がなく、その活動のすべてが「利益を追求するための事業」であると税法上定義されるからです。

個人の場合は「家計の中から仕事に回した分を経費にする」という足し算の発想ですが、法人の場合は「事業を行う上で発生した支出は、正当な理由がある限りすべて経費(損金)である」という引き算の発想からスタートします。この発想の転換が、経費の範囲を劇的に広げる根拠となります。

結論として、法人化することで以下の3つの側面において経費の活用自由度が向上します。

- 【家事按分からの解放】:法人名義で契約・購入したものは、原則として法人の事業用資産となるため、個人事業主のような曖昧な按分計算を必要としない項目が増えます。

- 【自分や家族を従業員にできる】:オーナー自身やその家族を役員や従業員にすることで、彼らに支払う給与(役員報酬)を全額法人の経費にできます。これにより、所得を分散させて世帯全体の税率を下げる戦略が取れます。

- 【将来への備えを経費で行える】:生命保険や退職金の積み立てなど、個人では「貯金」とみなされる行為の一部が、法人では「リスクヘッジ」や「福利厚生」として経費化可能になります。

このように、法人は「会社を存続させ、成長させるための支出」という広い定義の下で、個人では不可能な多種多様な節税スキームを構築することができるのです。

個人と法人でこれだけ違う!経費項目の比較表

具体的にどのような項目で差が出るのか、代表的な経費を比較表で整理してみましょう。

| 経費項目 | 【個人事業主】 | 【法人(資産管理会社)】 |

| 家族への給与 | 青色専従者給与の届出が必要。仕事量に応じた厳しい制限あり。 | 「役員報酬」として柔軟に設定可能。所得分散の効果が高い。 |

| 自分への給与 | 自分の取り分は利益そのものであり、経費にはならない。 | 「自分への給与」を経費にしつつ、個人側で「給与所得控除」を受けられる。 |

| 家賃(社宅) | 自宅の一部を面積按分で計上。全額は不可。 | 法人が借り上げて「社宅」として貸与。大幅な経費化が可能。 |

| 生命保険料 | 「生命保険料控除」として数万円の控除のみ。 | 「役員退職金」の積み立て目的等で、支払額の一部を経費化できる商品がある。 |

| 旅費・出張 | 実費(ガソリン代や宿泊費)のみ。 | 「旅費規程」を作成することで、宿泊費以外に「日当」を経費として支給できる。 |

| 車関連費 | 仕事使用分のみを按分計算。管理が煩雑。 | 法人名義であれば全額経費。減価償却も有利に進められる。 |

| 退職金 | 自分の退職金を自分で経費にすることは不可。 | 勇退時に「役員退職金」を支払い、全額経費にできる(出口戦略)。 |

この表からわかる通り、法人は「自分や家族にお金を回す仕組み」そのものを経費として構築できる点が決定的な違いです。

経費の範囲を広げる強力な武器:役員報酬と所得分散

法人の経費の中で最もインパクトが大きいのが【役員報酬】です。個人大家の場合、残った利益はすべて自分の所得となり、金額が大きくなればなるほど高い所得税率(最高45パーセント、住民税を含めると55パーセント)が課されます。

しかし、法人であれば利益を家族に分散させることができます。例えば、奥様やご両親を役員にし、年間で一定の報酬を支払うことで、法人側の利益を圧縮し、法人税を減らすことができます。受け取る家族側でも、それぞれが「給与所得控除」という概算経費の枠を使えるため、世帯全体で納める税金の総額を大幅に抑制することが可能になります。

さらに、自分自身に支払う給与も重要です。法人の利益から自分に給料を払うと、法人側では経費になり、個人側では「サラリーマンとしての収入」と同じ扱いになります。ここで「給与所得控除」が適用されるため、結果として【二重の控除】を受けることができるのです。これは個人事業主には絶対にできない、法人ならではの特権的な節税効果と言えるでしょう。

出張を「無税の現金」に変える旅費日当の仕組み

不動産投資を進めていくと、遠方の物件を見に行ったり、現地の管理会社と打ち合わせをしたりする機会が増えます。個人事業主の場合、経費にできるのは交通費の実費や宿泊費だけですが、法人の場合は【旅費規程】を作成することで、より強力な節税が可能になります。

旅費規程に基づき、出張に対して「出張日当(手当)」を支給するように設定すると、以下のメリットが生まれます。

- 【法人側】:支給した日当はすべて「旅費交通費」として全額経費になります。

- 【個人側】:受け取った日当は「実費の補填」という扱いになり、所得税や住民税がかからない【非課税の現金】となります。もちろん社会保険料もかかりません。

例えば、一回の出張につき日当を5,000円と定めておけば、月に4回物件調査に行くだけで、法人の経費を2万円増やしつつ、個人は税金のかからない2万円を手にすることができます。年間で考えれば数十万円単位の差となり、地味ながらも非常に強力なキャッシュフロー改善策となります。

自宅を最大の経費に変える「社宅制度」の魔術

個人で物件を持っている場合、自分の住んでいる家の家賃を全額経費にすることはまず不可能です。自宅の一部を事務所として使っている場合に限り、その面積割合(按分)だけが認められるに過ぎません。しかし、法人の場合は【社宅制度】を活用することで、住居費の大部分を法人の経費に振り替えることが可能になります。

社宅制度の仕組みは非常にシンプルです。

- 法人が大家さん(または管理会社)と賃貸借契約を結び、家賃を全額支払う。

- その家を「役員社宅」としてオーナーに貸し出す。

- オーナーは法人に対して、一定の「賃料相当額」を支払う。

ここでポイントとなるのは、オーナーが法人に支払うべき「賃料相当額」が、実際の家賃に比べて驚くほど低く設定できる点です。物件の規模や構造にもよりますが、一般的には実際の家賃の「10パーセントから20パーセント」程度をオーナーが負担すれば、残りの「80パーセントから90パーセント」を法人の経費(福利厚生費や賃借料)として計上できるケースが多いのです。

例えば、家賃20万円のマンションを社宅にする場合、オーナーが法人に2万円を支払い、法人が差額の18万円を経費に落とすといった運用が可能です。個人であれば「手取り給与」の中から20万円を支払わなければなりませんが、社宅にすることで「税金を引く前の利益」から18万円を支払えるようになり、手元に残る現金に圧倒的な差が生まれます。

知識と人脈を「事業の成長」として計上する

不動産投資を成功させるためには、常に最新の情報を仕入れ、業者や仲間とのネットワークを築くことが不可欠です。法人の場合、こうした【自己研鑽や人脈形成のためのコスト】も、個人以上に経費として認められやすくなります。

1. 新聞図書費・セミナー参加費

不動産に関連する書籍、住宅新聞などの定期購読、さらには不動産投資スクールやセミナーの参加費は、法人の「研究開発」や「教育研修」としての側面が強くなります。個人では趣味と混同されやすい雑誌なども、法人名義で購入し、事業に関連する知識の習得であることを明確にすれば、立派な経費となります。

2. 接待交際費と会議費

管理会社の担当者との打ち合わせ、税理士との面談、物件情報をくれる仲介業者との食事会。これらはすべて「事業を円滑に進めるための交際費」です。個人の場合は「友達とご飯を食べただけではないか」と疑われがちですが、法人の場合は「取引先との関係維持」という正当な理由が立ちます。 特に、一人あたり「1万円以下」の飲食代であれば、法人税法上の交際費枠とは別枠で「会議費」として処理できるルールもあり、中小企業の大家さんにとっては非常に使い勝手の良い項目となっています。

領収書管理を劇的に変える!2026年最新のDX・AI活用術

経費の範囲が広がれば広がるほど、比例して増えていくのが「領収書の山」です。かつてのように、月末に机に向かって領収書を一枚ずつ仕分ける作業は、忙しい大家さんにとって最大のストレスでした。しかし、2026年現在、AIとDXツールの進化により、この事務負担はほぼゼロに近づいています。

電子帳簿保存法の完全義務化が進んだ現在では、紙の領収書をスマホで撮影するだけで、AIが自動的に「日付・金額・支払先・勘定科目」を読み取り、クラウド会計ソフトへ連動させるのが当たり前になっています。 さらに最新のAIは、過去の取引パターンから「これは管理会社の担当者との打ち合わせだから交際費」「これは物件巡回時のガソリン代だから車両費」といった推論まで行い、仕訳を自動生成してくれます。

これにより、オーナーは「経費を漏らさず計上する」という節税の基本を、ほとんど手間をかけずに遂行できるようになりました。法人化して経費が複雑になっても、こうしたツールを使いこなすことで、管理の手間を増やすことなく節税メリットだけを享受できる時代なのです。

注意!法人でも認められない「NG経費」の境界線

法人化すれば経費の範囲が広がるのは事実ですが、何でも通るわけではありません。「事業に関係があること」を説明できない支出は、法人の私物化(役員賞与)とみなされ、厳しい罰則を受ける可能性があります。

認められない可能性が高いNG例

- 【私的なスーパーでの買い物】:家族の夕飯の食材や日用品は、どうあがいても「不動産賃貸業」には直結しません。

- 【家族旅行の代金】:たとえ旅先で物件を一箇所見たとしても、全額を経費にするのは無理があります。明らかにプライベートが主目的の旅行は否認されます。

- 【高級ブランド品の購入】:高級スーツや時計、バッグなどは「個人の嗜好品」とみなされます。たとえセミナー登壇時に着用するとしても、私生活でも使えるものは経費化が非常に困難です。

- 【過度な健康診査】:役員の人間ドックなどは福利厚生として認められますが、家族全員の健康診断を法人で負担するには「福利厚生規程」の整備が必要であり、従業員がいない一人法人の場合は特に注意が必要です。

経費の判断基準は常に【その支出が、将来の家賃収入を増やすため、あるいは法人の資産を守るために必要だったか】という一点にあります。領収書の裏に「誰と、何のために」使ったかを一言メモしておく。この小さな習慣が、税務調査に対する最強の盾となります。

明日から実践!法人経費を最適化するための3つのステップ

ここまで読み進めていただいたあなたは、法人化がいかに強力な「経費の器」であるかを確信されたはずです。最後に、法人化を検討中、あるいは法人化したばかりの大家さんが取るべき具体的なアクションをまとめます。

ステップ1:法人専用のクレジットカードと銀行口座を完全分離する

経費計上の基本は「混ざらないこと」です。個人のカードで法人の経費を払い、後で精算する手間を省くために、まずは法人名義のカードを一枚作りましょう。すべての事業用支出をそのカードに集約するだけで、経費の漏れはなくなります。

ステップ2:旅費規程や社宅規程などの「社内ルール」を整備する

旅費日当や社宅制度は、規程(マニュアル)がないまま実行すると、ただの「自分への甘い支出」とみなされます。ひな形を活用して、自分の法人に合った「旅費規程」や「役員社宅規程」を作成し、議事録を残しておきましょう。これが法的な証拠となります。

ステップ3:不動産に強い税理士を「パートナー」として選ぶ

法人の経費範囲は、税理士の考え方やこれまでの交渉経験によっても左右されます。「何でもダメ」という保守的すぎる税理士でも、「何でもOK」という無責任な税理士でもなく、不動産経営の実態を理解し、リスクを説明した上で最大限の経費計上をサポートしてくれるプロを見つけましょう。

まとめ:経費は「支払うもの」ではなく「活用するもの」

不動産賃貸業において、法人の経費とは、単にお金を減らすことではありません。それは、個人では「税金」として消えてしまうはずだった現金を、【会社の資産】や【自分と家族の生活の質】へと形を変えて再投資する、極めて高度な経営戦略です。

- 役員報酬で世帯の税率を下げる。

- 社宅制度で住居費を利益から支払う。

- 旅費日当で非課税の現金を蓄える。

- DXツールで管理コストを極小化する。

これらの法人ならではの仕組みを使いこなすことで、あなたの不動産経営は「お小遣い稼ぎ」から、一族の資産を末永く守り育てる「本物のビジネス」へと昇華します。

「自分の規模ならまだ個人で十分」と決めつけず、まずは自分の現在の利益に法人税率を当てはめ、どれくらいの経費を新たに作れるかシミュレーションしてみてください。その小さな計算が、将来の数千万円の資産の差を生む出発点になるのです。