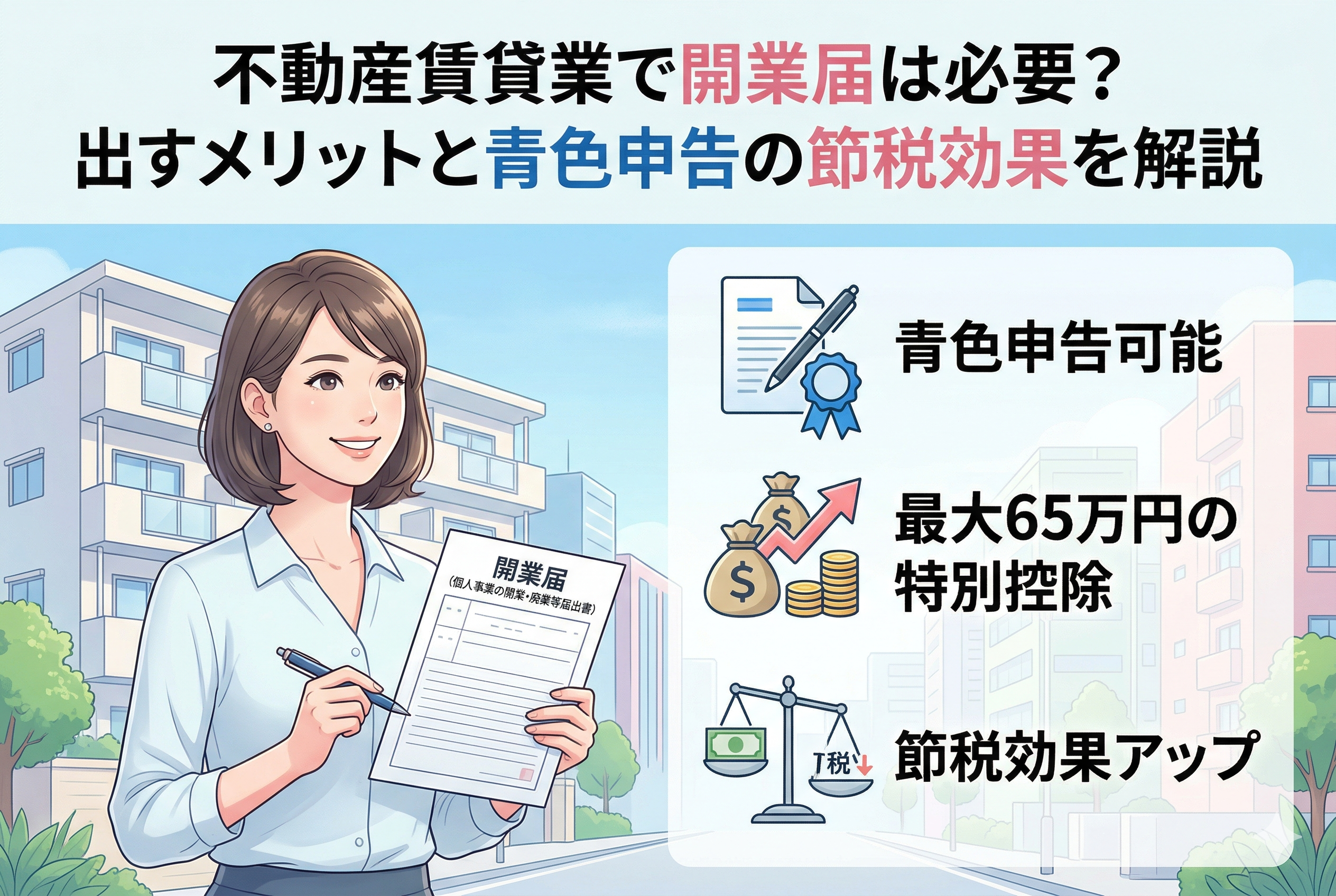

不動産投資の第一歩を踏み出し、念願の収益物件を手に入れたとき、多くの大家さんが最初に直面するのが「事務手続き」の壁です。売買契約やローンの実行、管理会社との打ち合わせなど、怒涛のようなスケジュールを終えてホッと一息ついた頃、ふと頭をよぎる疑問があります。

「私はただアパートを貸しているだけだけれど、個人事業主として『開業届』を出す必要があるのだろうか?」

サラリーマンを続けながら副業として大家業を始める方にとって、開業届という言葉はいささか大げさに聞こえるかもしれません。自分を「経営者」というよりは「投資家」であると定義している場合、役所への届け出は自分とは無関係な、本格的な商売を始める人のための儀式のように感じてしまうものです。

しかし、不動産賃貸業において、この「開業届」という一枚の紙を提出するかしないかは、将来的にあなたの手元に残るキャッシュの額を大きく左右する分岐点となります。手続き自体は非常にシンプルで、費用もかかりません。それにもかかわらず、多くの初心者がこのステップを「よくわからないから」という理由で後回しにし、知らず知らずのうちに数百万円単位の節税チャンスをドブに捨ててしまっているのが現実です。

この記事では、不動産賃貸業を始めた大家さんが開業届を出すべき理由と、それによって得られる絶大な節税メリット、そして具体的な手続きの方法までを、初心者の方にも分かりやすく丁寧に紐解いていきます。

届け出をせずに確定申告を迎えることの「見えない損失」

開業届を提出しなくても、家賃収入があれば確定申告をすること自体は可能です。そのため、「面倒なことはしたくないから、確定申告の時期にまとめて考えればいい」と安易に考えてしまう大家さんも少なくありません。しかし、この「とりあえず放置」という選択こそが、不動産経営における最初の「大きな失敗」につながります。

なぜなら、開業届を出さずに確定申告を行うということは、税務署に対して「私はプロの事業主として活動する意思がありません」と宣言しているのと同義だからです。その結果、本来であれば認められるはずの強力な節税メニューが、あなたの目の前からすべて消え去ってしまいます。

最も大きな損失は、後述する「青色申告」の恩恵を受けられないことです。青色申告ができない「白色申告」の状態では、家賃収入から経費を引いた利益に対して、そのままストレートに税金がかかってきます。さらに、物件購入初年度に発生しやすい「赤字(損失)」を翌年以降に繰り越して、将来の税金を安くすることもできません。

また、家族に手伝ってもらって給料を支払ったとしても、それを経費として認めてもらうことも困難になります。届け出を怠ることで、あなたは「高い税率で税金を払い続ける」という不利なルールの中で戦うことを、自ら選んでしまっているのです。開業届の未提出は、目に見える罰金こそありませんが、経営的には「高い授業料」を払い続けるという、極めて効率の悪いスタートとなってしまいます。

結論として開業届と青色申告は「セットで出す」のが正解

不動産賃貸業を始めたのであれば、結論から申し上げますと、【「開業届」と「青色申告承認申請書」をセットで、物件取得から1ヶ月以内に提出すること】が、賢い大家さんとしての唯一の正解です。

所得税法上、事業を始めたら1ヶ月以内に届け出ることが定められていますが、実は開業届そのものに罰則はありません。しかし、開業届を出す真の目的は、開業届を出すこと自体にあるのではなく、最強の節税ツールである「青色申告」の権利を手に入れることにあります。

結論として、開業届を提出し、事業主としての身分を確立することで、初めて以下の3大メリットを享受できるステージに立つことができます。

- 【最大65万円の青色申告特別控除】:利益から無条件で65万円を差し引いて計算できる。

- 【純損失の繰越控除】:初年度の赤字を最長3年間保存し、将来の黒字と相殺できる。

- 【少額減価償却資産の特例】:30万円未満の設備購入費を、その年の経費で一括処理できる。

これらの恩恵は、不動産経営のキャッシュフローを劇的に改善させます。たとえ今は規模が小さくても、将来的に物件を増やしていきたい、あるいは少しでも手残りを増やしたいと考えているのであれば、開業届の提出を迷う理由はありません。それでは、なぜ開業届を出すだけでこれほどまでに税制上のステージが変わるのか、その具体的な理由を掘り下げていきましょう。

なぜ開業届を出すだけで「節税のステージ」が変わるのか

開業届を提出し、青色申告の承認を受けることで得られるメリットは、単なる事務的な手続きの結果ではありません。それは、国が「正しく帳簿をつけて、真面目に事業を運営する人」に対して与える、強力なご褒美のようなものです。

1. 魔法の経費「65万円控除」の威力

青色申告の最大の目玉は、なんといっても【青色申告特別控除】です。 不動産所得が「事業的規模(一般的に5棟10室以上)」に達していれば、最大65万円を利益から差し引くことができます。もし事業的規模に達していなくても、10万円の控除を受けることが可能です。 想像してみてください。何もしていないのに、帳簿をしっかりつけるだけで「65万円分の架空の経費」が認められるようなものです。所得税率が20パーセント、住民税率が10パーセントの人であれば、これだけで年間約20万円もの現金が手元に残ることになります。この差が10年、20年と続けば、高級車一台分、あるいは次の物件の頭金に相当する金額になります。

2. 初年度の赤字を「将来の武器」に変える

不動産投資の初年度は、不動産取得税や登録免許税、仲介手数料など、多額の初期費用が発生します。そのため、家賃収入よりも経費が上回り、「赤字」になることが珍しくありません。 青色申告をしていれば、この赤字を【純損失の繰り越し】として、翌年以降3年間にわたって保存しておくことができます。翌年に利益が出た際、去年の赤字と相殺することで、2年目の税金をゼロに近づけることができるのです。白色申告ではその年の赤字はその年で消えてしまいますが、開業届を出した青色申告者は、過去の痛みを将来の利益に変えることができます。

3. 「30万円未満」の設備を即座に経費化

アパートのエアコンが故障した、給湯器を交換した、といった出費は大家さんに付き物です。通常、高額な設備は数年に分けて経費にする(減価償却)必要がありますが、青色申告者であれば【少額減価償却資産の特例】が使えます。 これにより、1個30万円未満のものであれば、その年の経費として一括で落とすことが可能になります。利益が出すぎそうな年に新しい設備を導入し、意図的に利益を圧縮して税金をコントロールするという「経営判断」ができるようになるのです。

事業的規模と認められるための「5棟10室」の境界線

開業届を出す際、そして節税効果を最大限に引き出す際に、避けて通れないのが【事業的規模(ごとうじゅうしつルール)】という概念です。不動産賃貸業が「本格的な事業」か「お小遣い稼ぎ」かを分ける、税務上の明確な基準です。

以下の条件のいずれかを満たすと、事業的規模とみなされます。

- 【独立した家屋(戸建て)】:5棟以上

- 【アパート・マンションの室数】:10室以上

もしあなたが区分マンション1室からスタートする場合、残念ながらすぐには「65万円控除」を受けることはできず、「10万円控除」にとどまります。しかし、事業的規模に達していなくても「青色申告」であることのメリット(赤字の繰り越しや少額資産の特例など)はすべて享受できます。

また、事業的規模に達すると、先ほど説明した65万円控除に加え、家族への給料を経費にできる「青色事業専従者給与」も活用できるようになります。開業届を出すことは、この「5棟10室」というプロ大家のステージへ向かうための、最初のパスポートを手に入れる行為なのです。

「副業大家さん」が気になる本業への影響と失業保険の注意点

サラリーマンとして働きながら物件を所有する場合、開業届を出すことが「会社への副業報告」になるのではないかと心配される方が多いですが、結論から言えば【税務署に出す開業届が直接会社に通知されることはありません】。

税務署と勤務先の会社は、個人の情報を直接やり取りする仕組みにはなっていないからです。会社に副業が把握される主な原因は、開業届の有無ではなく「住民税の金額の変化」です。不動産所得が増え、住民税が高くなった際に、会社の給与計算担当者が気づくケースがほとんどです。これを防ぐには、確定申告時に住民税の納付方法を「自分で納付(普通徴収)」にチェックを入れるという対策が一般的です。

しかし、もう一点、非常に重要な注意点があります。それが【失業保険(基本手当)】との兼ね合いです。

もし近い将来、本業の会社を退職して転職活動をする予定がある場合、開業届を出して「個人事業主」になっていると、失業状態ではないとみなされ、失業保険を受け取れなくなるリスクがあります。また、再就職手当の受給条件にも影響が出る可能性があるため、退職を間近に控えている方は、提出のタイミングを慎重に検討する必要があります。

開業届を書く際のポイントと具体的な提出ステップ

開業届の作成は、実はそれほど難しいものではありません。最近ではインターネット上で質問に答えるだけで書類が完成する無料の作成サービスも充実しており、数分で準備が整います。記入する際に迷いやすいポイントを整理しておきましょう。

職業欄と事業の内容

- 【職業欄】:「不動産賃貸業」と記入します。

- 【事業の内容】:「不動産(アパート・マンション・駐車場等)の賃貸および管理」と具体的に記入します。

屋号(やごう)の設定

屋号とは、個人事業主が使用する「お店の名前」のようなものです。「○○不動産」や「○○オフィス」といった名前を付けても良いですし、空欄のままでも受理されます。屋号があると、将来的に「事業用口座」を作る際や、融資の相談をする際に「プロの事業者」としての体裁が整いやすくなるというメリットがあります。

提出の方法:e-Tax(電子申告)がおすすめ

提出方法は「税務署の窓口へ持参」「郵送」「e-Tax(電子申告)」の3つがあります。

2026年現在の環境では、スマートフォンのマイナンバーカード読み取り機能を利用した【e-Taxによる電子申請】が最もスムーズです。税務署へ行く手間が省けるだけでなく、先ほど説明した「65万円の青色申告特別控除」を受けるためには、e-Taxによる申告が必須条件となっているため、開業の段階から電子申請に慣れておくことが賢明です。

確定申告で「得する大家」と「損する大家」の具体的な収支比較

開業届を出し、青色申告を選択することで、具体的にどれくらいの差が出るのか。家賃収入から経費を引いた「手残りの所得」が300万円の大家さんを例に、簡易的な比較表を見てみましょう。

| 項目 | 【白色申告】(開業届なし) | 【青色申告】(開業届あり) |

| 不動産所得(利益) | 300万円 | 300万円 |

| 青色申告特別控除 | 0円 | 65万円 |

| 課税される所得金額 | 300万円 | 235万円 |

| 所得税(概算) | 約20万円 | 約13万円 |

| 住民税(概算) | 約30万円 | 約23万円 |

| 合計納税額 | 約50万円 | 約36万円 |

| 手残り現金の差 | 基準 | +14万円(年間) |

※事業的規模(5棟10室)を満たしている前提の概算です。

※各種所得控除は考慮していません。

この表から分かる通り、年間で14万円もの差が生まれます。これが10年続けば140万円、20年なら280万円です。開業届という「一枚の紙」を出すか出さないかだけで、これほど大きな資産の差が生まれるのが不動産経営の現実です。さらに、修繕費がかさんで赤字になった年は、青色申告であればその赤字を翌年に持ち越せるため、実際の節税効果はこれ以上に大きくなるケースが多々あります。

成功する大家さんが実践する「最短・確実」な届け出のアクション

これから不動産投資を本格化させるあなたが、今すぐ取るべき具体的なアクションプランをステップ形式で紹介します。

ステップ1:物件の「引渡し日」を確認する

開業日は、原則として「物件の引渡しを受けた日」となります。この日から1ヶ月以内が提出期限ですが、期限を過ぎていても受理はされます。ただし、「青色申告承認申請書」には明確な提出期限(開業から2ヶ月以内、または3月15日まで)があるため、早めの行動が肝心です。

ステップ2:クラウド作成ツールで書類を用意する

「開業届 作成」などのキーワードで検索し、有名なクラウド会計ソフトが提供している無料の作成ツールを活用しましょう。案内に従って入力を進めるだけで、開業届と同時に、節税に不可欠な「青色申告承認申請書」もセットで作成できます。

ステップ3:マイナンバーカードを準備してe-Taxで送信

書類ができたら、スマートフォンとマイナンバーカードを使って電子申請を行いましょう。わざわざ平日に仕事を休んで税務署へ行く必要はありません。送信が完了したら、控えのデータをPDFで保存しておいてください。これは将来、銀行で「不動産投資ローン」の審査を受ける際に、事業開始の証明書類として求められることがあるためです。

最後に:開業届は「覚悟」ではなく「合理的な選択」である

不動産賃貸業において、開業届を出すことは決して「退路を断つ覚悟」のような重い決断ではありません。それは、あなたが手にする家賃収入という大切な資産を、国の認めたルールに基づいて【最も効率的に守るための合理的な選択】にすぎません。

- 最大65万円の控除で、税金を直接的に減らす。

- 赤字を将来の利益と相殺し、キャッシュフローを安定させる。

- 30万円未満の設備を即座に経費化し、機動的な経営を行う。

これらのメリットは、開業届を出した人だけが手にできる特権です。「まだ1棟目だから」「副業だから」と遠慮する必要はありません。1室、1棟の所有であっても、あなたは立派な「経営者」です。

正しい手続きを済ませることで、あなたの不動産経営は「なんとなくの投資」から「戦略的な事業」へと進化します。税務署というパートナーに「私はプロとして活動します」と堂々と宣言し、浮いた税金を次の物件の購入資金や、入居者のための設備投資に回していきましょう。その健全な循環こそが、あなたが不動産投資を通じて成し遂げたい「理想の未来」への最短ルートになるはずです。まずは、今日中に書類作成ツールに触れてみることから始めてみてください。