投資判断を左右する「利回り」を正しく理解しよう

「利回りが高い=良い物件」と思い込み、あとで“想定外の出費”に気づく──不動産投資ではあるあるです。

理由はシンプル。同じ「利回り」でも、何を含めるか・どこまで経費を見るか・借入を入れるかで、数字は大きく変わるから。

まず押さえるべきポイントは次の3つ。

- **表面利回り(グロス)**は“目安”。運営コストや空室、初期費用を入れていない。

- **実質利回り(ネット)**は“運営の現実”。空室・運営費・税金などを引いた後の利回り。

- 自己資金の増え方を見るなら、レバレッジ利回り(Cash-on-Cash)やIRRまで視野に入れる。

以降は、よくある勘違いを解きほぐしつつ、実務で使える計算式・比較表・チェックリストまで一気通貫で解説します。

数字のワナ:よくある誤解と失敗パターン

「満室想定」で計算してしまう

空室は必ず発生します。新築でもリーシング期間、中古なら入退去や原状回復でブランクが出るのが普通です。

目安:エリアや築年により**年間5〜15%**程度を“空室・滞納損失”として見込むのが現実的。

管理費・修繕費を過小評価する

区分マンションは管理費・修繕積立金が毎月固定でかかる。

一棟物件はPM(賃貸管理)手数料・BM(建物管理)・雑排水清掃・法定点検・小修繕が積み上がります。

固都税や保険、広告費を計上しない

- 固定資産税(標準税率1.4%)・**都市計画税(上限0.3%)**は毎年の固定費。

- 火災・地震保険、入居者募集の広告料・仲介手数料(AD)、原状回復も定期的に発生。

初期費用を無視して利回りを語る

仲介手数料・登記費用・ローン事務手数料・保証料・不動産取得税などの取得時コストを入れないと、実際の回収速度を見誤ります。

税金の影響を見ていない

居住用賃料は消費税非課税ですが、所得税・住民税(または法人税)は利益に対して確実にかかります。減価償却の取り方で税負担やキャッシュが変わる点も重要です。

先に結論:この順番で理解すると迷わない

- **グロス(表面利回り)**で“相場の位置”と“初期の目利き”

- **ネット(実質利回り/NOI利回り)**で“運営の現実値”

- **レバレッジ利回り(Cash-on-Cash)**で“自己資金の増え方”

- IRRで“出口を含めた総合評価”

物件比較の基本ルール

同じ前提で(空室率、運営費率、税・初期費用の含み方を統一して)比較する。販売図面や業者資料が“独自定義”の場合は、必ず自分の定義に引き直す。

利回りの定義と計算式をゼロから整理

用語の地ならし

- 年間総収入(GPI):満室想定の家賃・共益費等の合計

- 空室・滞納損失:GPI × 空室・滞納率

- 実効総収入(EGI):GPI − 空室・滞納損失

- 運営費(OPEX):PM手数料、管理費・修繕、清掃、法定点検、保険、共用光熱、固都税など

- NOI(営業純利益):EGI − OPEX(※借入利息・減価償却・税金は含めないのが国際的な定義)

- 年間CF:税引前または税引後の手元キャッシュフロー(借入の元利・税金を反映)

日本の実務では「実質利回り」の定義がまちまちです。この記事では2つの使い分けを明確にします。

- 実質利回りA(NOIベース)= NOI ÷(購入価格+初期費用)

- 実質利回りB(税引前CFベース)= (NOI − 借入利息 − 元金返済※)÷ 自己資金

※元金は費用ではありませんが、手元資金の増減を見るCash-on-Cash視点では差し引く

表面利回り(グロス利回り)

式

表面利回り(%) = 年間家賃収入(満室想定) ÷ 物件価格 × 100

特徴

- 最速で“相場の目安”をつかむ指標。

- 空室・運営費・税・初期費用を含めないため、過大評価になりやすい。

- 物件の粗選別に使い、これだけで意思決定しない。

実質利回りA(NOIベース/ネット利回り)

式

実質利回りA(%) = NOI ÷(物件価格+初期費用)× 100

=(実効総収入 - 運営費)÷(物件価格+初期費用)×100

ポイント

- 空室・運営費・保険・固都税など運営の現実を反映。

- 借入条件に左右されにくく、物件そのものの収益力を比較しやすい。

- 売買交渉や価格妥当性の判断に有効(キャップレートとの整合も取りやすい)。

キャップレート(Cap Rate)

式

Cap Rate(%) = NOI ÷ 取得総額 × 100

使いどころ

- **市場利回り(投資家の期待収益率)**として使われる。

- 同エリア・同グレード物件の売買価格をNOIから逆算する際の基準。

- 物件ミックス(築年、構造、立地)でスプレッドが生じる点に注意。

実質利回りB(税引前CFベース)/レバレッジ利回り(Cash-on-Cash)

式

レバレッジ利回り(%) = 税引前(後)年間CF ÷ 投入自己資金 × 100

※年間CF = NOI - 借入利息 - 元金返済(- 税金)

※投入自己資金 = 頭金+初期費用+リフォーム等

ポイント

- 「自分の財布」がどれだけ増えるかを見るための実戦指標。

- 金利・返済期間・LTV・元金均等/元利均等で数値が大きく変わる。

- 借入を効かせるほど上がりやすいが、金利上昇・空室ショックに弱い。

税引後利回り

式(個人/法人いずれも基本形)

税引後利回り(%) = 税引後CF ÷ 自己資金 × 100

税引後CF = 税引前CF - 税金

税金 ≒ 課税所得 × 税率

税務の基本観点

- 居住用賃料は消費税非課税(課税売上割合に影響)。

- 減価償却で**所得(≠キャッシュ)**を圧縮でき、税引後CFが改善しうる。

- 固都税は必要経費。ローン利息は必要経費、元金は経費にならない。

IRR(内部収益率)と投資回収期間

IRRの考え方

- 取得(マイナスCF)→保有中のキャッシュフロー→売却(プラスCF)までを含めた総合リターン。

- 持ちっぱなし前提ではなく、出口価格・売却コスト・含み修繕も織り込める。

投資回収期間(Payback)

- 自己資金を何年で回収できるか。キャッシュ重視の現場で使いやすいが、時間価値は反映しない。

何を“含める”かで利回りはこう変わる(比較表)

| 指標 | 計算に含める主な項目 | 含めないことが多い項目 | 主な用途 | 注意点 |

|---|---|---|---|---|

| 表面利回り | 満室想定の年間家賃 | 空室損失、運営費、初期費用、税、金利 | 粗選別、相場感 | 過大評価リスク大 |

| 実質利回りA(NOI) | 実効収入、運営費、固都税、保険、初期費用 | 金利・元金、税金 | 物件の収益力比較、価格妥当性 | 前提(空室・費用)の置き方を統一 |

| Cap Rate | NOI、取得総額 | 金利・税 | 市場利回り・売買価格の逆算 | 同グレード比較が原則 |

| レバレッジ利回り | NOI、借入元利、税(任意)、自己資金 | ― | 自己資金の増加率評価 | 金利・LTV感応度が高い |

| 税引後利回り | 税引後CF、自己資金 | ― | 手取り最重視の意思決定 | 税率・減価償却の設計が鍵 |

| IRR | 取得時・保有中・売却時の全CF | ― | 出口込みの総合評価 | 前提依存度が高い |

実務で必要なデータの集め方(チェックリスト)

収入面

- 想定賃料(近隣成約・募集事例)

- 共益費・駐車場・自販機・アンテナや屋上使用料などの雑収入

- 空室率の仮置き(エリア×築年×間取り×供給状況を踏まえ設定)

運営費(OPEX)

- PM手数料(家賃×○%)

- BM・清掃・法定点検(貯水槽・消防・エレベータ等)

- 共用部光熱水費

- 火災・地震保険料

- 固定資産税・都市計画税(評価額と課税明細)

- 原状回復、入替時の広告料・仲介手数料(AD)

- エレベータ・屋上・外壁など周期修繕の概算(年割り)

取得時コスト(初期費用)

- 仲介手数料、売買契約の印紙税

- 登録免許税・司法書士報酬、ローン事務手数料・保証料

- 不動産取得税(※用途・特例で変動、都道府県からの納税通知の時期に注意)

- 取得時の初期修繕・リフォーム

金融条件

- 金利、返済方式(元利/元金均等)、返済期間、LTV、団信・保証料

- 繰上返済の手数料・ルール

計算ステップをフォーマット化する(テンプレ構造)

ステップ1:表面利回り

- 年間家賃 = 月額賃料 × 12

- 表面利回り = 年間家賃 ÷ 物件価格

ステップ2:実質利回りA(NOI)

- GPI(満室)→ 空室・滞納控除 → EGI

- EGI − OPEX(PM、BM、保険、固都税、共用光熱、清掃、法定点検、広告・原状回復年割り等)= NOI

- 実質利回りA = NOI ÷(物件価格+初期費用)

ステップ3:レバレッジ利回り(Cash-on-Cash)

- 年間返済(元利)・うち利息/元金を分解

- 税引前CF = NOI − 借入利息 − 元金返済

- 税引前(後)Cash-on-Cash = 年間CF ÷ 自己資金

ステップ4:IRR(任意)

- 保有年数、売却価格(NOI/Cap Rate逆算 or 市場想定)、売却コストを入れて全期間CFから算出

「費用の置き方」で結果はここまで変わる(ベンチマークの目安)

- 空室・滞納率:安定エリアのシングル区分で5〜8%、築古一棟で**8〜15%**程度を仮置き

- PM手数料:家賃の**3〜5%**が目安(募集時は別途ADの可能性)

- 保険料:構造・立地でブレる(地震保険の加入有無)

- 周期修繕:外壁・屋上・EV等を年割りで参入

- 固都税:評価替えや課税明細の確認が必須(標準税率に留意)

重要:根拠のない“低め設定”は後で自分を裏切ります。 過去実績・見積・周辺事例で裏取りを。

ケーススタディで学ぶ利回りの実際

区分マンション投資の例

前提条件

- 物件価格:2,000万円

- 月額賃料:8万円(共益費込)

- 管理費・修繕積立金:月15,000円

- 空室率:5%

- 固都税:年10万円

- 保険料:年2万円

- 仲介手数料等の初期費用:100万円

計算ステップ

- 表面利回り

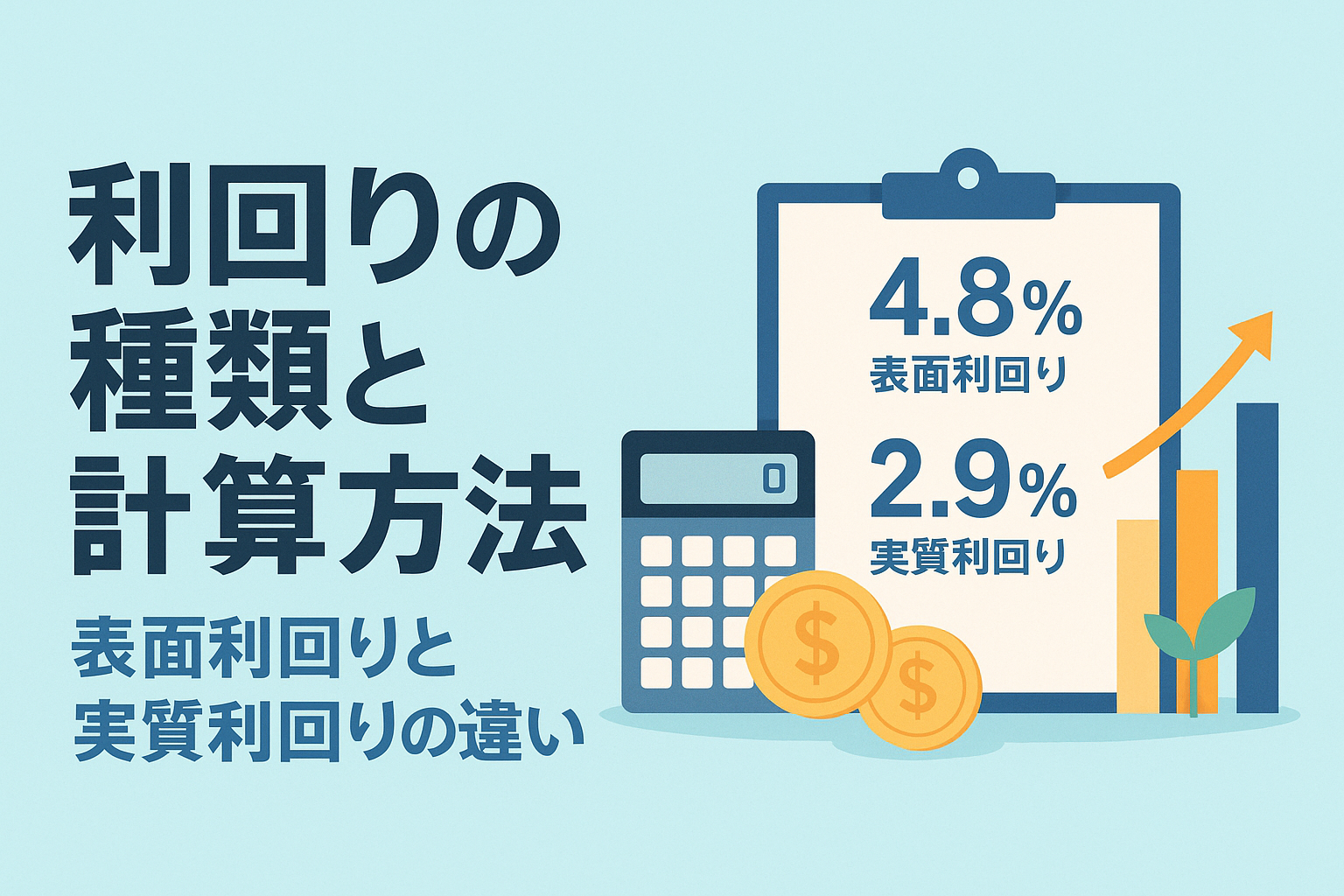

年間家賃 = 8万円 × 12ヶ月 = 96万円 表面利回り = 96万円 ÷ 2,000万円 = 4.8% - 実効総収入(EGI)

EGI = 96万円 × (1 - 5%) = 91.2万円 - 運営費(OPEX)

管理費・修繕積立金 = 15,000円 × 12 = 18万円 固都税・保険料 = 12万円 OPEX合計 = 30万円 - NOI

NOI = 91.2万円 - 30万円 = 61.2万円 - 実質利回りA(NOIベース)

実質利回り = 61.2万円 ÷ (2,000万円 + 100万円) = 約2.9%

➡ 表面4.8%が、実質では2.9%にまで低下することが分かります。

ここを見落とすと「思ったより残らない」典型例に陥ります。

一棟アパート投資の例

前提条件

- 物件価格:6,000万円

- 戸数:6戸(各月6万円)

- 満室年間家賃:432万円

- 空室率:10%

- 運営費率:25%(PM、修繕、清掃、保険、固都税など)

- 初期費用:300万円

- 融資:5,000万円(金利2.0%、返済期間25年、元利均等)

計算ステップ

- 表面利回り

表面利回り = 432万円 ÷ 6,000万円 = 7.2% - EGI(空室反映)

EGI = 432万円 × (1 - 10%) = 388.8万円 - 運営費(25%仮置き)

運営費 = 388.8万円 × 25% = 97.2万円 - NOI

NOI = 388.8万円 - 97.2万円 = 291.6万円 - 実質利回りA

実質利回り = 291.6万円 ÷ (6,000万円 + 300万円) = 約4.7% - 年間返済額(ローン)

- 5,000万円、25年、2.0%、元利均等 → 年間約254万円

- 税引前CF(Cash-on-Cash)

CF = NOI - 年間返済 = 291.6万円 - 254万円 = 37.6万円 自己資金 = 1,300万円(頭金+初期費用) レバレッジ利回り = 37.6万円 ÷ 1,300万円 = 約2.9%

➡ 表面7.2%の物件が、借入を加味すると自己資金利回りは2.9%程度。

ただし、元金は返済で減っているため純資産増加も同時に進んでいます。

築古再生のケース

前提条件

- 物件価格:2,000万円

- リフォーム費用:500万円

- 月額賃料(リフォーム後):12万円

- 空室率:10%

- 運営費率:20%

- 固都税・保険料:年間15万円

計算ステップ

- 年間家賃

12万円 × 12ヶ月 = 144万円 - EGI

144万円 × (1 - 10%) = 129.6万円 - 運営費

129.6万円 × 20% + 固都税保険15万円 = 約40万円 - NOI

129.6万円 - 40万円 = 89.6万円 - 実質利回りA

投資総額 = 2,000万円 + 500万円 = 2,500万円 実質利回り = 89.6万円 ÷ 2,500万円 = 約3.6%

➡ 「リフォームで家賃UP」しても、投資総額を考慮すると利回りが下がるケースもあります。

回収期間や出口戦略まで見据えたシミュレーションが必須です。

前提を動かして感応度を確認する

空室率を動かす

- 区分:5% → 10%に悪化 → NOIが5万円程度減少

- 一棟:10% → 15%に悪化 → NOIが約19万円減少

➡ わずか空室率5%の差が、自己資金利回りを1%近く押し下げる場合もあります。

金利を動かす

- 一棟アパートの例:金利2.0% → 3.0%

→ 年間返済額が約254万円 → 約285万円へ増加

→ CFが約38万円 → 約7万円に激減

➡ 金利上昇はCFを直撃します。変動金利を選ぶ場合、金利上昇ストレステストは必須です。

行動につなげるステップ

1. 独自の「利回り定義フォーマット」を作る

- 表面利回り → 相場目安

- 実質利回り(NOI) → 物件力比較

- Cash-on-Cash → 自己資金効率

- IRR → 総合評価

➡ 「自分の言葉」で統一し、資料比較の際は必ず再計算する。

2. 物件検討時のルーチンを固める

- 収入・費用・初期費用・借入条件を必ずExcelやGoogleスプレッドシートに入力

- 空室率・金利・運営費率を複数パターンで回す

- 表面→実質→Cash-on-Cash→IRRの順で視覚化

3. 金融機関との会話に備える

- 銀行はNOI/Cap Rateや**DSCR(返済余裕率)**を見ている

- **「空室率を何%で置いているか」**を聞かれるので、根拠を準備

- 物件取得後は実績値をアップデートしてフォーマットを改善

4. 投資判断の基準を明文化する

- 自己資金利回りが○%以上ならGO

- IRRが○%以上なら長期保有OK

- 空室率・金利変動シナリオで赤字にならないかチェック

➡ こうして「感覚」ではなく「ルール」で判断することで、投資ブレを防ぎます。

まとめ:利回りを“多層的”に見れば失敗は減らせる

- 表面利回りは目安にすぎず、実際の数字は必ず低くなる。

- 実質利回り(NOI)は物件そのものの収益力を示す。

- Cash-on-CashやIRRは投資家の財布の増減や出口を含めて評価できる。

- 空室・金利・運営費の前提を動かすと利回りは大きく変動する。

👉 したがって、複数の利回りを併用し、自分の基準で再計算する習慣が成功のカギとなります。