不動産投資という大きな決断を下し、数千万円から数億円という資金を投じて物件を手に入れる際、目に見える建物や土地の影で、最も重要な「権利の証明」が行われています。それが「不動産登記」です。

初心者の方にとって、登記は「司法書士にお任せする難しい手続き」というイメージが強いかもしれません。しかし、登記の仕組みを正しく理解していないことは、自分の大切な資産を守るための「鍵」を他人に預けっぱなしにしているのと同じくらい、リスクを孕んだ状態といえます。

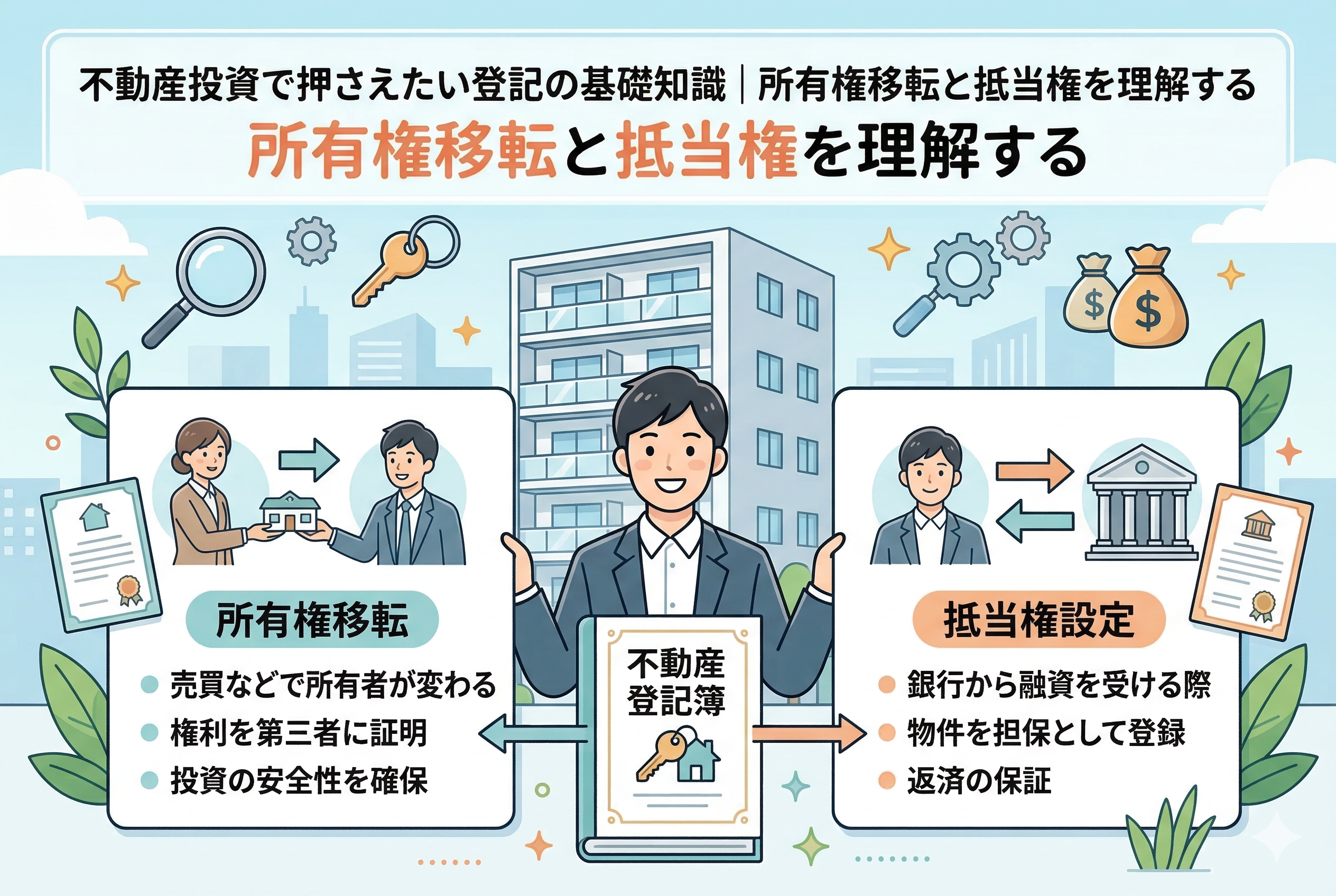

特に収益物件の売買では、自分がその物件の所有者であることを世の中に宣言する「所有権移転」と、銀行が融資の担保として権利を確保する「抵当権」という2つの概念が複雑に絡み合います。これらは単なる事務手続きではなく、投資の安全性を担保し、将来の出口戦略(売却)をスムーズにするための、不動産投資における「最重要インフラ」です。

この記事では、不動産投資の初心者が必ず押さえておくべき登記の基礎知識を、専門用語をかみ砕きながら徹底的に解説します。登記の「何」を知っておくべきで、「なぜ」それが重要なのか。その全体像を理解することで、不動産会社や司法書士とのやり取りが劇的にスムーズになり、投資家としての防御力が一段と高まるはずです。

登記を軽視することで発生する「取り返しのつかない損失」

不動産の世界には「登記に公信力(こうしんりょく)はない」という、一見すると恐ろしい言葉があります。これは、登記簿に名前が載っているからといって、国がその権利を100%保証してくれるわけではない、という法的な原則です。しかし、現実の取引において登記が果たしている役割は絶対的であり、これを疎かにすることは投資家にとって致命的なリスクを招きます。

「二重売買」という最悪のシナリオ

もし、悪意のある売主が、同じ物件をAさんとBさんの2人に同時に売却してしまったらどうなるでしょうか。この場合、代金を先に支払った方ではなく、「先に法務局で登記の手続きを完了させた方」が、法的にその物件の持ち主として認められます。

「お金を払ったのに、自分のものにならない」という、投資としてこれ以上ない失敗を防ぐための唯一の対抗手段が、登記なのです。決済(お金の支払い)と同時に、司法書士が法務局へダッシュするように手続きを行うのは、この「1分1秒を争う権利の確保」のためです。

「消えない抵当権」が売却を不可能にする

中古物件を購入する際、売主が以前に組んでいたローンの「抵当権(ていとうけん)」が残ったままになってしまうことがあります。これは、物件に「他人の借金のカタ」がついている状態です。

もし登記の知識がなく、この抵当権を抹消せずに購入してしまったら、売主が借金を返せなくなった瞬間に、あなたの物件は銀行に差し押さえられ、競売にかけられてしまう可能性があります。登記簿の情報を正確に読み解く力がないことは、こうした地雷原を裸足で歩くような危うさを持っています。

融資が止まり「契約違反」に問われるリスク

不動産投資の多くは銀行融資を利用します。銀行は「自分たちの権利(抵当権)が確実に1番目に設定されること」を融資の絶対条件に掲げます。

もし登記の準備に不備があり、決済当日に手続きができないとなると、銀行は融資の実行をストップします。これにより売主への支払いが遅れれば、あなたは「履行遅滞(りこうちたい)」という契約違反に問われ、多額の違約金を請求されたり、最悪の場合は契約を白紙に戻されたりすることになりかねません。

権利の証明と資産の防衛を完結させる「二大登記」の理解

登記の重要性を踏まえた上で、投資家が導き出すべき結論は一つです。それは、「所有権移転登記」で自分の権利を確定させ、同時に「抵当権設定登記」の仕組みを理解して銀行との信頼関係を構築することにあります。

結論から申し上げますと、不動産登記とは【不動産のプロフィール(表題部)】と【権利の物語(権利部)】を記録した、いわば「不動産の戸籍」です。

投資家が実務で向き合うのは、主に以下の2つの権利です。

- 「所有権」:その物件を自由に使い、収益を得て、処分できる最強の権利。

- 「抵当権」:融資の担保として、返済が滞った場合に銀行が物件を売れる権利。

この2つを正しく登記することで、初めてあなたの投資は「法的な保護」を受けることができます。登記は単なる「記録」ではなく、第三者に対して「これは私の物件だ」「この物件にはこれだけの融資がついている」と主張するための、公的な【対抗要件(たいこうようけん)】なのです。

登記簿が投資家の「盾」と「矛」になる論理的な理由

なぜ、実体のある建物以上に「登記」というデータ上の記録が重視されるのでしょうか。その理由は、不動産取引の公平性と安全性を維持するための3つの論理的な仕組みにあります。

1. 「誰が持ち主か」を世界中に公示するため

不動産は高額であり、動かすことができません。そのため、誰が真の持ち主かをパッと見て分かる仕組みが必要です。登記は法務局という国の機関で管理されており、手数料を払えば「誰でも」見ることができます。

これにより、「この人は本当に売主なのか?」という確認が可能になります。投資家は、登記簿を見ることで、取引相手の信頼性を客観的なデータで検証できるのです。これは詐欺被害を防ぐための最大の防御策(盾)となります。

2. 「優先順位」を明確にするため

不動産には、複数の権利が重なることがあります。例えば、1つの物件に対してA銀行とB銀行の両方から融資を受ける場合、どちらが先に「借金のカタ」として物件を処分できるかは、登記された「順番」で決まります。

この優先順位が明確であるからこそ、銀行は安心して多額の融資を実行できます。投資家にとっても、自分の権利が何番目にあるのかを把握しておくことは、将来の追加融資や売却の戦略を立てる上での強力な武器(矛)となります。

3. 「過去の経緯」を遡って確認できるため

登記簿には、その物件がいつ建てられ、誰から誰へ渡ってきたのかという履歴がすべて記録されています。 「過去に差し押さえられた形跡はないか」「頻繁に所有者が変わっていないか」といった履歴を確認することで、その物件が抱える潜在的なリスクをあぶり出すことができます。これは投資判断の精度を高めるための重要なエビデンスとなります。

所有権移転と抵当権設定が同時並行で動く舞台裏

不動産投資の決済現場では、一見するとただ書類にハンコを押しているだけのように見えますが、その裏側では「所有権」と「抵当権」という2つの巨大な権利が、パズルのピースを合わせるように精緻に組み合わされています。

所有権移転登記:資産のバトンタッチを公認する

「所有権移転登記」とは、文字通り物件の持ち主が「売主」から「あなた(買主)」に変わったことを法務局に記録する手続きです。 不動産投資において、この登記が完了して初めて、あなたは対外的に「このアパートのオーナーは私だ」と胸を張って言えるようになります。家賃を受け取る権利、リフォームをする権利、そして将来売却する権利のすべては、この登記という裏付けがあって初めて法的に保護されるのです。

抵当権設定登記:銀行の安心と融資の引き換え条件

一方で、融資を利用する場合に避けて通れないのが「抵当権設定登記」です。 これは、銀行が「もしあなたが借金を返せなくなったら、この物件を競売にかけて無理やり現金を回収しますよ」という権利を確保する手続きです。

「自分の物件に他人の権利がつくのは気分が良くない」と感じるかもしれませんが、この登記があるからこそ、銀行は何千万円もの大金を、あなたの信用だけでなく「物件の価値」を担保にして貸し出してくれるのです。所有権移転と抵当権設定は、いわば「アメとムチ」のような関係であり、この両輪が揃って初めて不動産投資というスキームが成立します。

司法書士という「権利のガードマン」の役割

決済の場には必ず「司法書士」が同席します。彼らの役割は、単なる書類作成の代行ではありません。 「売主に本当に売る意思があるか」「買主に支払い能力があるか」「書類に偽造はないか」をその場で厳格に確認し、すべての条件が整った瞬間に、法務局へ登記を申請します。 司法書士が「書類はすべて整いました」と宣言して初めて、銀行は振込ボタンを押します。彼らは、不動産取引の安全性を担保する「最後の砦」なのです。

登記の知識があなたを救う「2つの対照的なケーススタディ」

ここでは、登記への理解があったからこそ救われたケースと、知識不足で窮地に立たされたケースを見てみましょう。

成功事例:売主の「隠れた差し押さえ」を未然に防いだBさん

投資家Bさんは、地方の一棟アパートを検討していました。仲介会社からは「非常に優良な物件」と勧められましたが、Bさんは契約前に自ら「登記簿(全部事項証明書)」を取り寄せました。 すると、権利部の乙区(おつく)ではなく、甲区(こうく)に、見たこともない「差し押さえ」の記録が、わずか数日前に記載されているのを発見したのです。

売主が税金を滞納しており、国税局が物件を差し押さえた直後でした。Bさんはすぐさま司法書士に相談。決済時に売買代金から直接税金を納付し、差し押さえを解除する「同時抹消」の手続きを条件に組み込みました。もしこれに気づかず漫然と契約していたら、購入後に物件を国に持っていかれるという最悪の事態になっていたはずです。

失敗事例:抹消し忘れた「古い抵当権」で売却がストップしたCさん

一方で、築古の戸建てを購入したCさんは、登記の確認を司法書士に丸投げしていました。数年後、物件を売却しようとした際、衝撃の事実が発覚します。 なんと、2代前の所有者が30年以上前に完済したはずの「当時の銀行の抵当権」が、登記簿に残ったままになっていたのです。

銀行は既に合併を繰り返して消滅しており、抹消手続きには膨大な時間と法的費用がかかることになりました。結局、買主は待ちきれずに契約をキャンセル。Cさんは、購入時に「登記簿が綺麗な状態(まっさらな状態)」になっているかを確認しなかった代償として、大きな売却チャンスを逃してしまいました。

登記を味方につけて負けない投資家になるための3ステップ

登記は「後から直す」のが非常に大変な手続きです。初心者が最初から最後まで安心して取引を終えるためのアクションプランを整理しました。

ステップ1:検討段階で「登記簿の3つのセクション」を自力で読む

物件の概要書だけでなく、必ず「最新の登記簿」を不動産会社から取り寄せてください(自分でもネットで数百円で取得可能です)。以下の3点をチェックする習慣をつけましょう。

- 「表題部」:土地の面積や建物の種類が、現況とズレていないか。

- 「権利部(甲区)」:現在の所有者は誰か、差し押さえや仮登記などの「不穏な記録」はないか。

- 「権利部(乙区)」:どんな抵当権がついているか。その金額は物件価格に対して妥当か。

これを確認するだけで、その物件が抱える「過去のトラブル」や「売主の懐事情」を推測することができます。

ステップ2:司法書士を「自分で選ぶ」という選択肢を持つ

通常、司法書士は不動産会社や銀行が指定しますが、あなた自身で信頼できる司法書士を探しても構いません(特に融資を使わない場合は自由度が高いです)。 登記費用(登録免許税 + 司法書士報酬)の見積もりを事前に取り寄せ、内容に納得した上で依頼しましょう。特に「中古物件の複雑な権利関係」を整理する必要がある場合は、経験豊富な司法書士を味方につけることが、投資のリスクを劇的に下げます。

ステップ3:決済当日は「書類の原本」と「実印」を命の次に大切にする

決済当日に一通でも書類が足りないと、すべての手続きがストップします。

- 【印鑑証明書】:発行から3ヶ月以内か、住所や氏名に間違いはないか。

- 【権利証(登記識別情報)】:売主が確実に持参しているか(仲介会社が確認します)。

- 【実印】:欠けたり、違う印鑑を持ってきていないか。

「そんな単純なミスはしない」と思うかもしれませんが、緊張する決済の場では意外と多いトラブルです。前日の夜に指差し確認を行うことが、スムーズな所有権確保への最短ルートです。

権利の「履歴書」を読み解く力が、一生の資産を守る

不動産投資とは、単に家賃を受け取るゲームではなく、数千万円単位の「権利」を移動させ、管理する高度な知的活動です。その中心にある「登記」というシステムは、あなたの資産が法的に誰のものであるかを証明し、守り続けるための最強のインフラです。

難しい言葉が並ぶ登記簿も、一つひとつの項目の意味を知れば、その物件が歩んできた歴史を語りかけてくれる「履歴書」に見えてきます。 「所有権」という王冠を手に入れ、「抵当権」という銀行との信頼の証を正しく管理する。この基本をマスターしたとき、あなたは単なる「物件の持ち主」から、法とデータに守られた「真の不動産投資家」へと進化することができるでしょう。

まずは、今あなたが検討している物件の「登記簿」をじっくり眺めることから始めてみてください。そこには、不動産会社も気づいていない、その物件の本質が隠されているかもしれません。