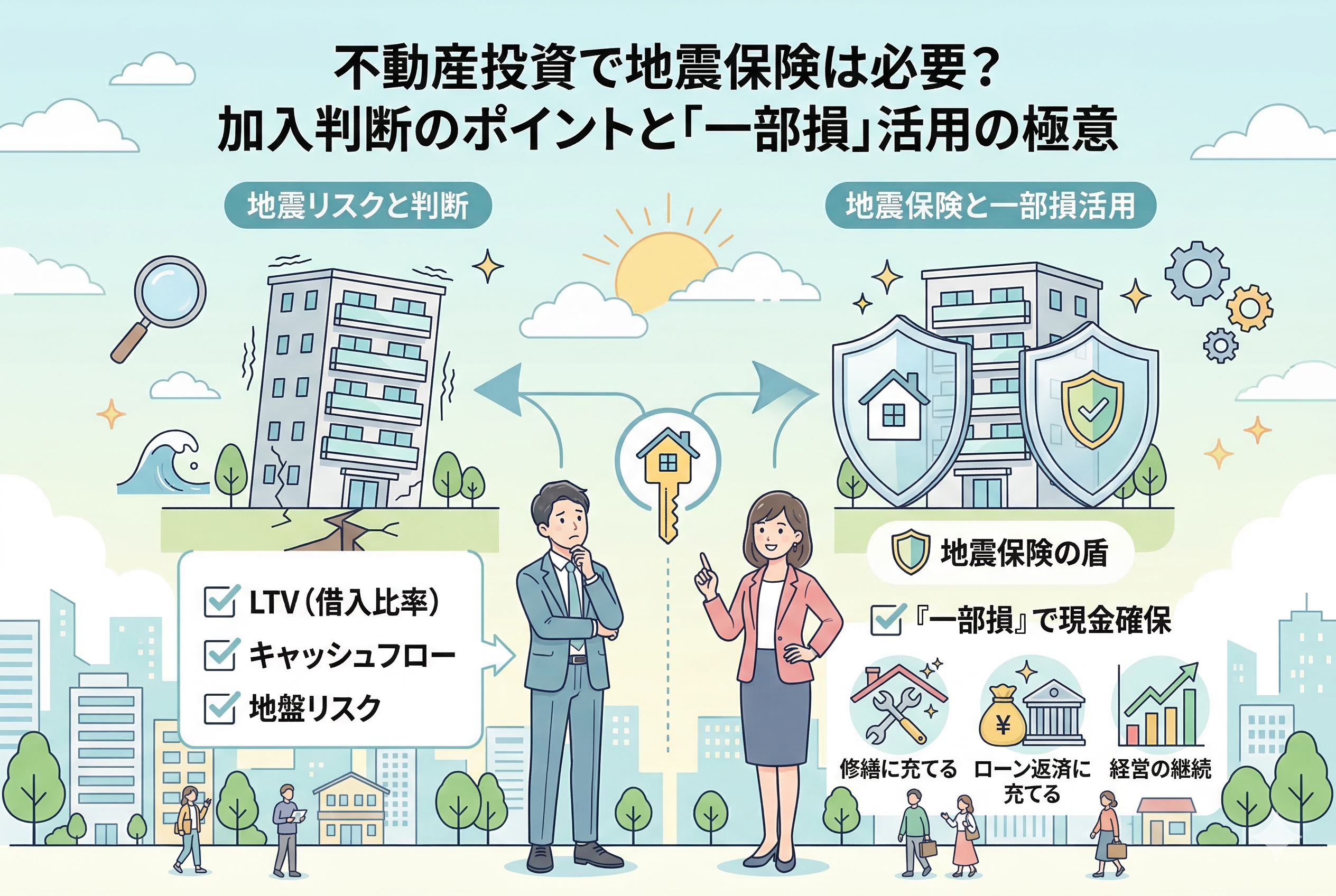

日本という国で不動産投資を行う以上、避けては通れない最大のリスクが「地震」です。物件選びや融資の相談を進める中で、火災保険への加入は当然の前提として話が進みますが、地震保険については「任意加入ですがどうしますか?」と判断を委ねられることが少なくありません。

不動産投資の初心者の多くは、利回りを少しでも高く保つために、経費となる保険料を抑えたいと考えがちです。特に地震保険は火災保険に比べて保険料が割高に感じられることが多いため、「頑丈なマンションだから大丈夫だろう」「めったに大きな地震は来ないはずだ」という希望的観測で加入を見送ってしまうケースも散見されます。

しかし、地震保険の本質を理解せずに加入・未加入を決めるのは、まさに「命綱なしで高層ビルの上を歩く」ような行為です。地震はいつ、どこで発生するか予測ができず、一度発生すればその被害は広範囲かつ甚大なものになります。この記事では、不動産投資において地震保険が必要とされる本当の理由と、加入を判断するための具体的な考え方を、初心者の視点に立って徹底的に解説します。

火災保険という「万能に見える盾」の意外な落とし穴

多くの初心者が陥る最大の誤解は、「火災保険に入っていれば、火事による被害はすべて守られる」という思い込みです。不動産投資における火災保険は非常に強力な盾ですが、地震という事象に対しては驚くほど無力な側面を持っています。

地震が原因の火災は「火災保険」の対象外

もし、大きな地震が発生し、その揺れでストーブが倒れたり、電気配線がショートしたりして火災が発生したとしましょう。このとき、建物が全焼したとしても、通常の火災保険からは【1円も保険金が支払われない】という厳しい現実があります。

火災保険の約款には、地震、噴火、またはこれらによる津波を原因とする火災・損壊・埋没・流失による損害は補償しない、という免責事項が必ず記載されています。つまり、「地震さえ起きなければ守られたはずの資産」が、地震をきっかけにした瞬間に補償の対象外となってしまうのです。これは、地震大国である日本において、非常に大きな「経営上の死角」となります。

建物は無事でも「津波」で資産を失うリスク

また、建物自体が地震の揺れに耐えられる最新の耐震基準を満たしていたとしても、津波によって建物が流失したり、1階部分が完全に浸水して使えなくなったりするリスクがあります。これも火災保険ではカバーできず、地震保険への加入がなければ、投資家は「建物が消えたのに借金だけが残る」という、文字通り壊滅的な状況に追い込まれます。

修繕費の自己負担がキャッシュフローを直撃する

大規模な倒壊に至らなくても、地震によって外壁にひびが入ったり、タイルの剥落が生じたりすることは珍しくありません。これらの修繕には数百万円単位の費用がかかることもあります。保険に入っていなければ、これらの費用はすべて自己資金、あるいは追加の借り入れで賄う必要があり、当初の利回り計画は一瞬で崩壊することになります。

結論:地震保険は「建物を直すため」ではなく「経営を継続するため」の資金

地震保険の必要性について、私たちが導き出すべき結論はシンプルです。それは、地震保険を「建物を元通りにするための修理代」と考えるのではなく、不測の事態においても【ローンの返済を継続し、倒産を防ぐための事業継続資金】として捉えるべきだということです。

結論から申し上げますと、不動産投資における地震保険への加入は、一部の例外を除いて【原則として必須】であると考えるべきです。

なぜなら、不動産投資家にとって最大の敵は「建物の損壊」そのものではなく、それによって「家賃収入が途絶え、ローンの返済ができなくなること」だからです。地震保険から支払われる保険金は、使途が限定されていません。修繕に充てるのはもちろん、入居者が一時的に退去した際のローン返済の補填や、次の投資への再起資金として自由に使うことができます。この「現金の確保」こそが、災害時における経営者の最大の防御となります。

なぜ「割高な保険料」を払ってでも加入する価値があるのか

地震保険の保険料は、火災保険と比較すると決して安くはありません。それでもなお、賢い投資家が地震保険を選ぶのには、論理的かつ切実な3つの理由があります。

1. 地震による火災をカバーできる「唯一の手段」だから

前述した通り、地震による火災や損壊を補償できるのは、地震保険(または一部の特約)だけです。日本で不動産を所有する以上、地震が原因の火事という「最大級のリスク」に対して無防備でいることは、投資ではなくギャンブルになってしまいます。地震保険は、火災保険の死角を完全に埋めるための「ラストワンピース」なのです。

2. 「二重ローン」という最悪のシナリオを回避するため

投資物件が地震で倒壊したとしても、銀行から借りたローンの返済義務が消えることはありません。建物がないのにローンを払い続け、さらに新しい生活や再投資のために別の借金を重ねる「二重ローン」の状態は、個人の財務状況を確実に破綻させます。

地震保険の補償額は、火災保険の金額の30%〜50%(上限あり)と決まっていますが、この「最大半分」の現金が手元に入るだけで、ローンの残債を大幅に減らすことができます。これにより、経営を清算して再出発するのか、あるいは修繕して経営を継続するのかという「選択肢」を持つことが可能になります。

3. 国がバックアップしている「公共性の高い保険」だから

地震保険は、民間保険会社が単独で運営しているのではなく、政府が「再保険」として関与している特殊な保険です。巨大地震が発生し、民間会社だけでは支払い切れないような巨額の損害が出た場合でも、国がその支払いをバックアップする仕組みになっています。

また、地震保険には「耐震性能による割引」が最大50%まで設定されています。

- 【建築年割引】:1981年6月以降の新耐震基準であれば10%割引。

- 【耐震等級割引】:等級に応じて10%〜50%割引。

このように、リスクが低い物件には相応の割引が適用されるよう制度化されており、経営努力(物件選定)次第でコストを抑えることも可能です。さらに、所得税の「地震保険料控除」も活用できるため、実質的な負担を軽減しながら備えることができます。

震災時に明暗を分けた2人のオーナーの実話

地震保険の有無が、実際の経営にどのようなインパクトを与えるのか。ここでは、ある大規模地震を経験した2人の不動産オーナーの事例を比較してみましょう。表面的な利回りだけでは見えない「真のリスク管理」の差が浮き彫りになります。

ケース1:火災保険のみで「もらい火」に泣いたAさん

【物件概要】:築25年、都心近郊の木造アパート(全8戸)

【状況】:大規模地震が発生。Aさんの物件自体は耐震補強をしていたため、揺れによる倒壊は免れました。しかし、隣家で地震が原因の火災が発生し、強風にあおられてAさんのアパートに延焼。「もらい火」によって建物の半分が焼失してしまいました。

- 【結果】:火災保険の「地震免責」が適用され、保険金は「0円」。

- 【その後】:Aさんは「もらい火だから隣人に請求できるはずだ」と考えましたが、日本の「失火責任法」では、重大な過失がない限り、隣人に損害賠償を請求することはできません。結局、Aさんは多額のローンを残したまま、自費で解体・再建を余儀なくされ、個人の資産をすべて切り崩すことになりました。

ケース2:一部損の認定で「当面の現金の壁」を越えたBさん

【物件概要】:築15年、地方都市のRC造区分マンション(3戸保有)

【状況】:同じ地震により、Bさんの保有するマンションの外壁に大きなひびが入り、エントランスのタイルが一部剥落しました。居住に支障はありませんでしたが、修繕委員会から多額の一時金の徴収が検討される事態となりました。

- 【結果】:地震保険の調査により「一部損」の認定を受け、建物保険金額の5%(1戸あたり数十万円、計約150万円)を受領。

- 【その後】:Bさんは、この150万円を修繕一時金の支払いに充てただけでなく、地震直後の入居者への「見舞金」や、一時的に発生した空室のリーシング費用として活用しました。手元に「自由に使える現金」があったことで、Bさんは一切の持ち出しをすることなく、震災後も変わらず安定したキャッシュフローを維持することができました。

損得勘定だけでは見えない「支払い基準」のリアル

地震保険を検討する際、多くの初心者が「全壊しなければ意味がないのではないか」と考えます。しかし、地震保険の真髄は、実は「損害の程度に応じた柔軟な支払い」にあります。

地震保険の査定は、個別の修理費を積み上げる方式ではなく、建物の主要構造部のダメージを一定の基準で判定する「定型化された査定」が行われます。

| 損害区分 | 支払い保険金(建物金額に対して) | 判定の目安(木造・RC等の基準による) |

| 全損 | 100% | 主要構造部の損害額が時価の50%以上など |

| 大半損 | 60% | 主要構造部の損害額が時価の40%以上50%未満など |

| 小半損 | 30% | 主要構造部の損害額が時価の20%以上40%未満など |

| 一部損 | 5% | 主要構造部の損害額が時価の3%以上20%未満など |

この「一部損」という判定が、投資家にとっては非常に重要です。見た目にはそれほど大きな被害でなくても、プロの鑑定士が「主要構造部へのダメージ」を認めれば、即座に保険金が支払われます。この「スピーディーな現金化」が、震災後の混乱期において、修繕やローン返済の大きな助けとなるのです。

あなたの物件に地震保険が必要か判断する3つの基準

原則として加入を推奨しますが、それでも「コストを最小限にしたい」という方のために、客観的に加入の必要性を判断するための3つのチェックポイントを整理しました。

1. 「借入比率(LTV)」が50%を超えているか

もしあなたが物件を「フルローン」や「高レバレッジ」で購入している場合、地震保険の加入は【絶対条件】です。建物が滅失してもローンは消えません。保険に入っていない状態で地震が来れば、あなたは「資産を持たない債務者」に転落します。一方で、現金で購入している場合や、ローン残債が非常に少ない場合は、自身の貯蓄額と相談して未加入という選択肢も理論上は成立します。

2. 「キャッシュフロー」にどれだけの余力があるか

毎月の手残り現金が数万円程度で、突発的な修繕費(100万円単位)を捻出するのが難しい場合、地震保険は「積立金」の代わりになります。地震保険料を払うことで、万が一の際の修繕費を保険会社に外注していると考えれば、経営の安定性は劇的に向上します。

3. 物件の「耐震性能」と「地盤」のリスク

「新耐震基準(1981年6月以降)」の物件であれば倒壊リスクは低いですが、それでも「地震による火災」や「津波」のリスクはゼロではありません。また、自治体が公開している「揺れやすさマップ」や「液状化マップ」を確認し、リスクが高いエリアに物件がある場合は、耐震性能に関わらず加入を強くお勧めします。

今日から始める「震災リスク」への具体的な備え

地震という不測の事態に直面したとき、パニックにならずに「投資家として」振る舞うために、今すぐ以下の3つの行動を起こしてください。

ステップ1:既存の保険証券で「地震特約」の有無を確認する

既に物件を所有している方は、今すぐ火災保険の証券を確認してください。

「地震保険」の項目に金額が入っていますか?もし入っていなければ、火災保険の期間途中からでも地震保険を追加することが可能です。多くの保険会社では、書面一枚の手続きで付帯させることができます。

ステップ2:地震保険料の「見積もり」を取り、利回りへの影響を計算する

地震保険料は、都道府県や建物の構造によって一律に決まっています。

「高そうだから」というイメージだけで避けるのではなく、正確な金額を出してみてください。年間数万円の支払いで、数千万円の権利を守れるのであれば、それは「経費」として十分に許容できる範囲であることがほとんどです。地震保険料を差し引いた後の「ネット利回り」で、改めて経営計画を立て直してみましょう。

ステップ3:入居者向けの「防災マニュアル」を準備する

地震保険はオーナーの資産を守るものですが、経営を支える「入居者の安全」を守ることも重要です。

「地震の際はどこへ避難すべきか」「安否確認の方法はどうするか」をまとめた簡易的なチラシを作成し、共用部に掲示したり、入居時に配布したりしてください。入居者が「このオーナーは地震対策をしっかりしている」と感じることは、長期入居(リテンション)の向上にも繋がります。

揺るぎない「経営の土台」を築くために

不動産投資の本質は、時間の経過とともに利益を積み上げていく「長期戦」です。そして、その長い年月の間に、日本で一度も大きな地震に遭遇しないと考えるのは、あまりにも楽観的すぎます。

地震保険は、決して「損得」で選ぶものではありません。それは、あなたが心血を注いで選んだ物件と、それを支える融資、そして何より「投資家としてのあなたの未来」を守るための、最も安価で確実な「経営のインフラ」です。

「備えあれば憂いなし」という言葉は、不動産経営において最も重い意味を持ちます。万全の備えがあるからこそ、日々の些細な空室や修繕に一喜一憂することなく、冷静に、そして大胆に次の投資へとステップアップできるのです。

この記事を読み終えた今、ぜひご自身の保険プランを見直してみてください。その一歩が、数年後、あるいは数十年後、「あの時入っておいて本当によかった」という安堵の笑顔に変わる日が、必ず来るはずです。