不動産投資が軌道に乗り、家賃収入が安定してくると、多くのオーナー様の頭をよぎるのが「法人化」という選択肢です。「会社を作ったほうが節税になる」「サラリーマン大家なら法人化は必須」といった情報を目にし、自分もそろそろ準備すべきではないかと考えている方も多いのではないでしょうか。

不動産投資は、単に物件を買って貸し出すだけの活動ではなく、立派な「事業」です。事業規模が大きくなれば、個人事業主のまま続けるよりも、法人という「器」を活用したほうが手残りの現金を増やせる場面が増えてきます。しかし、法人化には設立費用や維持コストといった、個人経営にはない特有の負担も存在します。

焦って会社を設立した結果、かえって手元のお金が減ってしまったという失敗を避けるためには、自分にとって最適な「法人化のタイミング」を冷静に見極める必要があります。この記事では、不動産投資の初心者が迷いやすい法人化の判断基準について、具体的な年収ラインや税制の仕組みを交えながら、どこよりも分かりやすく丁寧に解説していきます。

収益が伸びるほど重くなる「税金」という壁の正体

不動産投資を始めた当初は、減価償却費や諸経費の計上により、帳簿上の所得が低く抑えられ、税金の負担をそれほど感じないかもしれません。しかし、空室対策が功を奏し、所有物件が増えていくにつれて、所得税と住民税の負担は想像を絶するスピードで重くなっていきます。

日本の所得税は、所得が高くなるほど税率が上がる「超過累進税率」を採用しています。特に、本業で高い給与所得を得ているサラリーマン大家さんの場合、不動産所得が加算されることで、あっという間に「高い税率の壁」にぶつかってしまいます。住民税と合わせると、所得の半分近くを税金として納めなければならないケースも珍しくありません。

また、不動産投資特有の悩みとして、ローンの元金返済が進むにつれて利息の経費計上額が減り、さらに減価償却期間が終了することで、帳簿上の利益だけが膨らんでしまう「デッドクロス」という現象があります。この時期に差し掛かると、手元に現金はあまり残っていないのに、税金だけが跳ね上がるという非常に苦しい状況に追い込まれます。こうした「個人の限界」を感じ始めたとき、多くの投資家が法人化という出口を模索し始めるのです。

節税目的の法人化で失敗する初心者が多い理由

法人化を検討する際、多くの初心者が「売上が増えたから」という漠然とした理由で会社を作ろうとします。しかし、不動産投資における法人化の成否は、売上ではなく「課税所得」で決まります。

法人の設立には、登録免許税や司法書士への報酬などで20万円から30万円程度の初期費用がかかります。さらに、法人を維持するためには、たとえ赤字であっても毎年支払わなければならない「法人住民税の均等割(約7万円)」や、複雑な決算業務を依頼するための「税理士への顧問料(年間数十万円)」といった固定費が発生します。

これらのコストを、法人化による節税額が上回らなければ、法人化する意味がありません。所得がまだ低い段階で法人化してしまうと、節税できる金額よりも維持費のほうが高くつき、結果として「会社を作らなければよかった」と後悔することになります。法人化は、あくまで「コストを支払ってもお釣りがくる状態」になってから検討すべき高度な戦略なのです。

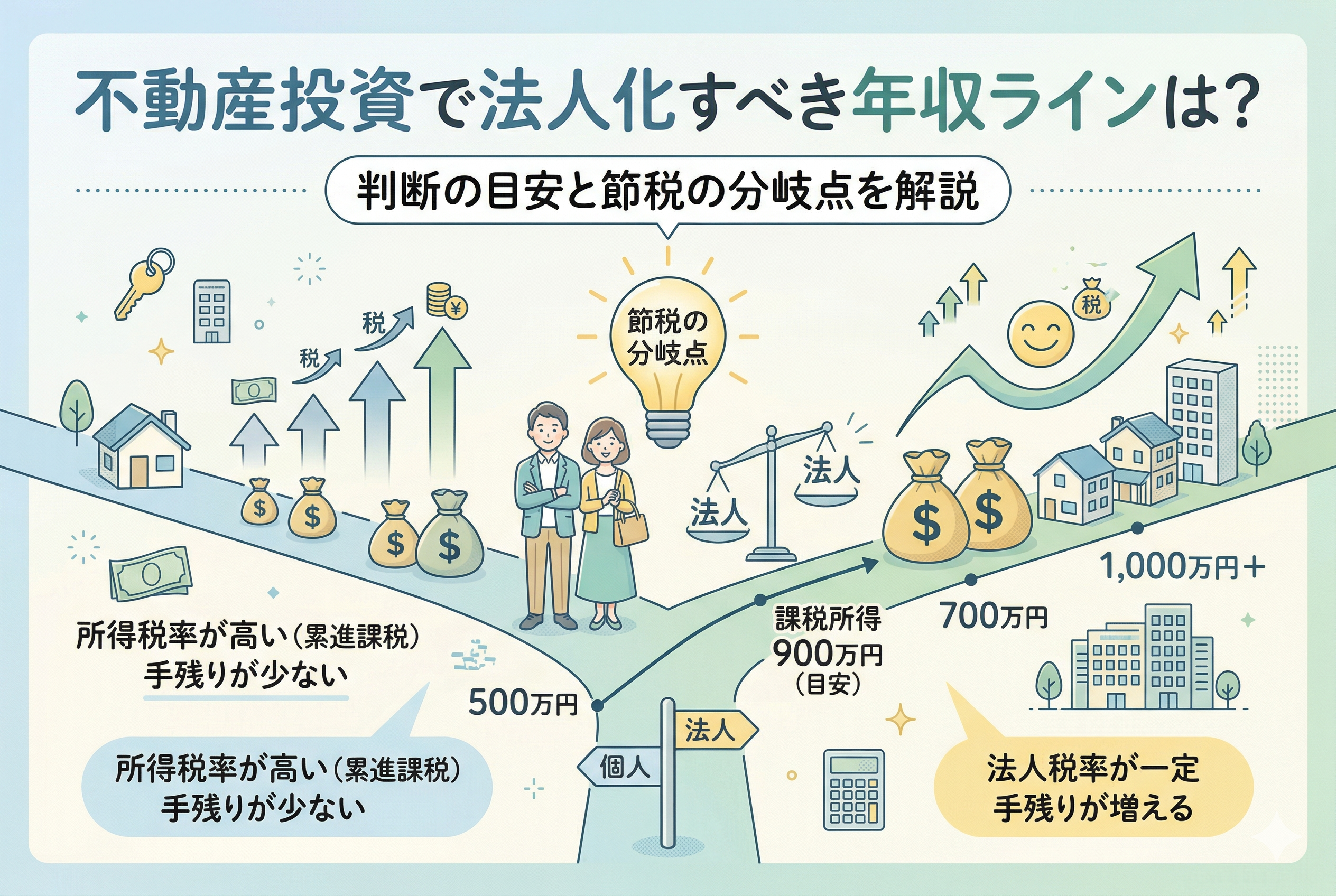

結論:法人化の分かれ道は「課税所得900万円」にある

不動産投資において法人化を検討すべき最も明確な基準は、結論から申し上げますと【課税所得が900万円を超えたタイミング】です。

ここでいう課税所得とは、家賃年収(売上)から、管理費や修繕費、減価償却費などの「諸経費」、そして社会保険料控除などの「所得控除」をすべて差し引いた後の金額を指します。本業がある方の場合は、「給与所得」と「不動産所得」を合算した金額で考えます。

なぜ「900万円」が基準になるのか。それは、個人の所得税率(住民税含む)が、このラインを境に法人の実効税率(約30パーセント前後)を上回ることが一般的だからです。課税所得が900万円を超えると、個人の税率は所得税23パーセント+住民税10パーセントで「合計33パーセント」になります。さらに所得が増えれば税率は「43パーセント」「50パーセント」と上がっていきますが、法人税は所得が大きくなっても税率が比較的平準化されているため、このラインが「損得の分岐点」となります。

また、家賃年収(総売上)を基準にする場合は、【年収1,500万円から2,000万円】が一つの目安となります。この規模になると、諸経費を引いた後の課税所得が自然と900万円ラインに近づくため、法人化の準備を始めるべき時期と言えるでしょう。

所得税と法人税の「構造的な違い」がメリットを生む

法人化が節税に繋がる理由は、単に税率が低いからだけではありません。個人と法人では、お金の「数え方」と「残し方」に根本的な違いがあるからです。

超過累進課税とフラットな法人税の比較

個人の所得税は、所得に応じて5パーセントから45パーセントまで細かく分かれています。これに一律10パーセントの住民税が加わります。一方で、法人税(法人実効税率)は、中小法人の場合、所得800万円以下の部分は約23パーセント、800万円を超える部分でも約34パーセント程度で収まります。

つまり、所得が大きくなればなるほど、個人で持ち続けるよりも法人という箱に入れたほうが、国に納める割合を一定に保てるため、手元に残る金額に大きな差が生まれるのです。

経費として認められる範囲の広さ

法人化すると、個人では認められなかった多くの項目を経費にできるようになります。

- 【自分や家族への役員報酬】:法人から給料を支払うことで、法人側の利益を減らしつつ、個人側では「給与所得控除」という強力な概算経費を適用できます。

- 【退職金の積立】:将来の退職に備えて準備するお金を、法人の経費として計上できます。

- 【生命保険料】:一定の条件を満たせば、法人で加入した保険料を経費にすることが可能です。

- 【出張手当】:物件の見回りや打ち合わせの際、日当という形で経費を作ることができます。

これらの「法人の特権」を駆使することで、合法的に所得を分散させ、世帯全体での税負担を劇的に下げることが可能になります。

法人経営に付いて回る「見えないコスト」を計算に入れる

法人化のメリットばかりに目を向けてはいけません。会社という法人格を維持するためには、個人事業主時代にはなかった「義務」と「コスト」が伴います。

設立費用と毎年の税務コスト

法人の設立には、株式会社で約20万円から25万円、合同会社でも約10万円程度の「実費」がかかります。これに司法書士への報酬を加えると、30万円前後の初期投資が必要です。

また、法人の決算は非常に複雑で、初心者の方が自力で行うのはほぼ不可能です。そのため、年間20万円から50万円程度の「税理士報酬」が継続的な固定費として発生します。このコストを支払ってもなお、節税額のほうが大きいかどうかを厳密に計算しなければなりません。

赤字でもかかる「法人住民税均等割」の存在

個人の場合、所得がなければ住民税(所得割)はかかりません。しかし、法人は「地域に存在していること」自体に対して課税される【均等割】という税金があります。自治体によって異なりますが、最低でも毎年「約7万円」を、利益が出ていようが赤字であろうが納め続ける必要があります。

社会保険への強制加入

法人を設立し、自分自身に役員報酬を支払う場合、たとえ一人だけの会社であっても原則として【社会保険(健康保険・厚生年金)】への加入が義務付けられます。本業のサラリーマンとしてすでに加入している場合は二重加入の調整が必要になりますが、これもまた、法人のコスト計算を複雑にする要因の一つです。

具体的なシミュレーションで見る手残り現金の差

数値の羅列だけでは実感が湧きにくい「節税効果」について、具体的な2つのケースを比較して見てみましょう。個人で持ち続ける場合と、法人で運営する場合で、どれほどの手残りの差が出るのかを検証します。

ケース1:本業の年収が高いサラリーマン大家さんの場合

【前提条件】

- 本業の給与所得:1,200万円

- 不動産所得(諸経費引後):500万円

- 合計所得:1,700万円

この方が「個人名義」で不動産を持ち続ける場合、所得税と住民税を合わせた最高税率は【約43パーセント】に達します。不動産で稼いだ500万円のうち、約215万円が税金として消えてしまい、手元に残るのは【285万円】です。

一方、「法人名義(所有会社)」で運営し、利益の500万円を法人に残した場合、法人税の実効税率は約23パーセント程度(所得800万円以下の部分)となります。税金は約115万円で済み、法人としての手残りは【385万円】になります。

個人と法人を比較すると、年間で【100万円】もの差が生まれます。法人の維持費(年間約30万〜50万円)を差し引いても、毎年50万円以上の現金が追加で手元に残る計算です。

ケース2:専業大家さんで家族に所得分散する場合

【前提条件】

- 不動産所得(諸経費引後):1,000万円

- 家族構成:本人、配偶者の2名

個人名義の場合、1,000万円の所得に対して約300万円の税金がかかり、手残りは【700万円】です。

法人化して、本人に500万円、配偶者に500万円の役員報酬を支払った場合を見てみましょう。 個人側ではそれぞれ「給与所得控除」が適用されるため、課税対象となる所得がぐっと下がります。二人合わせた税金の合計は約150万円程度まで抑えられ、世帯全体の手残りは【850万円】に跳ね上がります。

このように、法人化は「税率の差」を利用するだけでなく、「所得を分ける」ことで一人ひとりの税率を下げる効果が極めて高いのです。

不動産法人の2つの形態!管理会社と所有会社の違い

法人化を検討する際、実は「物件そのものを会社で持つのか」それとも「管理だけを会社に任せるのか」という2つの選択肢があります。初心者がまず知っておくべき、それぞれの特徴を整理します。

管理委託方式(管理会社)

すでに個人名義で物件を所有している場合によく使われる手法です。自分や家族が設立した会社に、物件の管理(集金や清掃手配など)を委託し、管理手数料を支払います。

- 【メリット】:物件の名義変更(所有権移転登記)が不要なため、登録免許税や不動産取得税などの多額の移転コストがかからない。

- 【デメリット】:経費にできる金額が「家賃収入の5〜10パーセント程度」の管理手数料に限られるため、節税効果は限定的。

まずは個人のまま、小規模な法人を作って「管理料」から経費化を始める、法人化のスモールスタートと言えます。

不動産所有方式(所有会社)

法人そのものが物件のオーナーとなる形態です。

- 【メリット】:家賃収入のすべてが法人の売上となるため、節税効果が最大化される。役員報酬の支払いや退職金の積立など、法人のメリットをフルに活用できる。

- 【デメリット】:物件購入時に法人名義にする必要がある。個人所有の物件を移す場合は、数百万単位の移転コストが発生する。

本格的に規模を拡大し、相続対策まで見据えるのであれば、この「所有方式」が本命となります。

なぜ「合同会社」が不動産投資家に選ばれるのか

法人化を決めた際、次に悩むのが「株式会社」にするか「合同会社」にするかという点です。近年、多くの不動産オーナーに選ばれているのは【合同会社】です。

設立コストと手間の違い

株式会社を設立するには、公証役場での定款認証や登録免許税などで最低でも約20万円かかります。対して、合同会社は約6万円から設立可能です。 不動産投資の場合、会社の名前で大々的に商売をするわけではなく、あくまで「物件を所有・管理する箱」としての機能がメインであるため、設立コストが安い合同会社は非常に合理的です。

経営の自由度と信頼性

合同会社であっても、銀行からの融資審査において株式会社より不利になることはまずありません。また、株式会社のような「役員の任期(最長10年ごとの登記書き換え)」がないため、事務的な手間やコストも抑えられます。 「家族経営の不動産管理会社」であれば、実利を取って合同会社を選ぶのが、賢いオーナーの選択と言えるでしょう。

法人化を検討する際の「3つのチェックポイント」

年収ライン以外にも、法人化に踏み切る前に必ず確認しておくべき重要な要素があります。

1. 減価償却費の残り期間を確認する

個人で大きな節税効果を生んでいるのは「減価償却費」です。もし、あと1〜2年で減価償却が終わってしまう物件を所有しているなら、法人化のタイミングを早めるべきかもしれません。償却が切れた瞬間に所得が跳ね上がり、個人の所得税が激増するからです。

2. 将来の売却予定(出口戦略)を考える

個人名義で5年を超えて所有した物件を売却する場合、税率は一律約20パーセントと非常に有利です。 法人で売却すると、他の利益と合算されて法人税(約30パーセント)がかかるため、売却益が大きいと見込まれる場合は、あえて個人のまま持っておくほうが得なケースもあります。

3. 社会保険料の増減をシミュレーションする

法人から役員報酬を受け取ると、社会保険への加入が必要になります。 サラリーマンの方であれば、本業と副業(法人)の合算で保険料が決まりますが、専業主婦の配偶者を役員にする場合などは、新たに社会保険料が発生することになります。節税額よりも社会保険料の増加分のほうが大きくなっていないか、トータルでの検証が不可欠です。

失敗しないための「法人化アクションプラン」

法人化を検討し、実行に移すための具体的なステップをまとめます。

ステップ1:現在の「課税所得」を正確に把握する

まずは去年の確定申告書を引っ張り出してきて、「課税される所得金額」の欄を確認してください。 ここが700万円を超えていれば法人化の準備段階、900万円を超えていれば「即・法人化」を検討すべきサインです。

ステップ2:5年間の収支シミュレーションを作成する

「今年だけ」を見るのではなく、今後5年間で物件を増やす予定があるか、減価償却がどう推移するかをエクセルなどで書き出してみましょう。 不動産投資は長期戦です。一時的な設立費用の支出に惑わされず、5年、10年単位での「手残り現金の累計」を比較することが大切です。

ステップ3:不動産に強い税理士にセカンドオピニオンを求める

法人化は、税金の知識だけでなく、銀行融資や相続まで絡む高度な経営判断です。 「法人化したい」と伝えるだけでなく、「今の自分の規模で、コストを差し引いていくら得になるか」を具体的に計算してくれる税理士を探しましょう。特に不動産投資特有の「デッドクロス」や「消費税」の扱いに詳しい専門家の意見を聞くことが、成功への最短ルートです。

まとめとして:自分自身の「最適解」を見つけよう

不動産投資における法人化は、一律に「年収○万円から」と言い切れるものではありません。本業の年収、家族構成、融資の状況、そして将来の出口戦略など、複数の要素が複雑に絡み合っています。

しかし、目安としての【課税所得900万円】というラインは、あなたが「個人としての限界」を迎え、よりプロフェッショナルな「経営者(法人)」へとステップアップすべき強力な指標となります。

法人化は単なる節税のテクニックではなく、あなたの資産をより強固に、そして効率的に守り、育てるための「武器」です。初期費用や手間を恐れてチャンスを逃すのではなく、まずは自分の数字と向き合い、法人化という選択肢がもたらす未来を具体的に描き出してみてください。

賢いオーナーは、常に数字に基づいた判断を下します。この記事で紹介したチェックポイントを一つずつ確認し、あなたにとって最も手残りが多くなる最高のタイミングで、法人化という新しい扉を叩いてください。その決断が、あなたの不動産投資を一段高いステージへと引き上げてくれるはずです。