不動産投資を順調に進め、所有物件が増えてくると、多くのオーナー様の頭をかすめるのが「この資産をどうやって次の世代に引き継ぐか」という問題です。投資の入り口では「毎月のキャッシュフローをいくら出すか」に集中しがちですが、出口戦略、さらにはその先の「相続」まで見据えることが、本当の意味での資産形成と言えます。

将来発生する相続税の負担を少しでも減らし、家族に円満に資産を残したい。そのための有力な手段として語られるのが「法人名義での不動産所有」です。

しかし、単に会社を作って物件を移せば良いというわけではありません。法人化には特有の税務ルールがあり、タイミングや手法を間違えると、かえってコストがかさんでしまうリスクもあります。この記事では、不動産投資の初心者が知っておくべき「法人名義による相続対策」の仕組みと、そのメリット・デメリットについて、専門用語をかみ砕いて丁寧に解説していきます。

資産が積み上がるほど重くなる「相続税」という目に見えない壁

不動産投資が成功し、資産規模が大きくなることは喜ばしいことですが、それと同時に「相続」の難易度も上がっていきます。

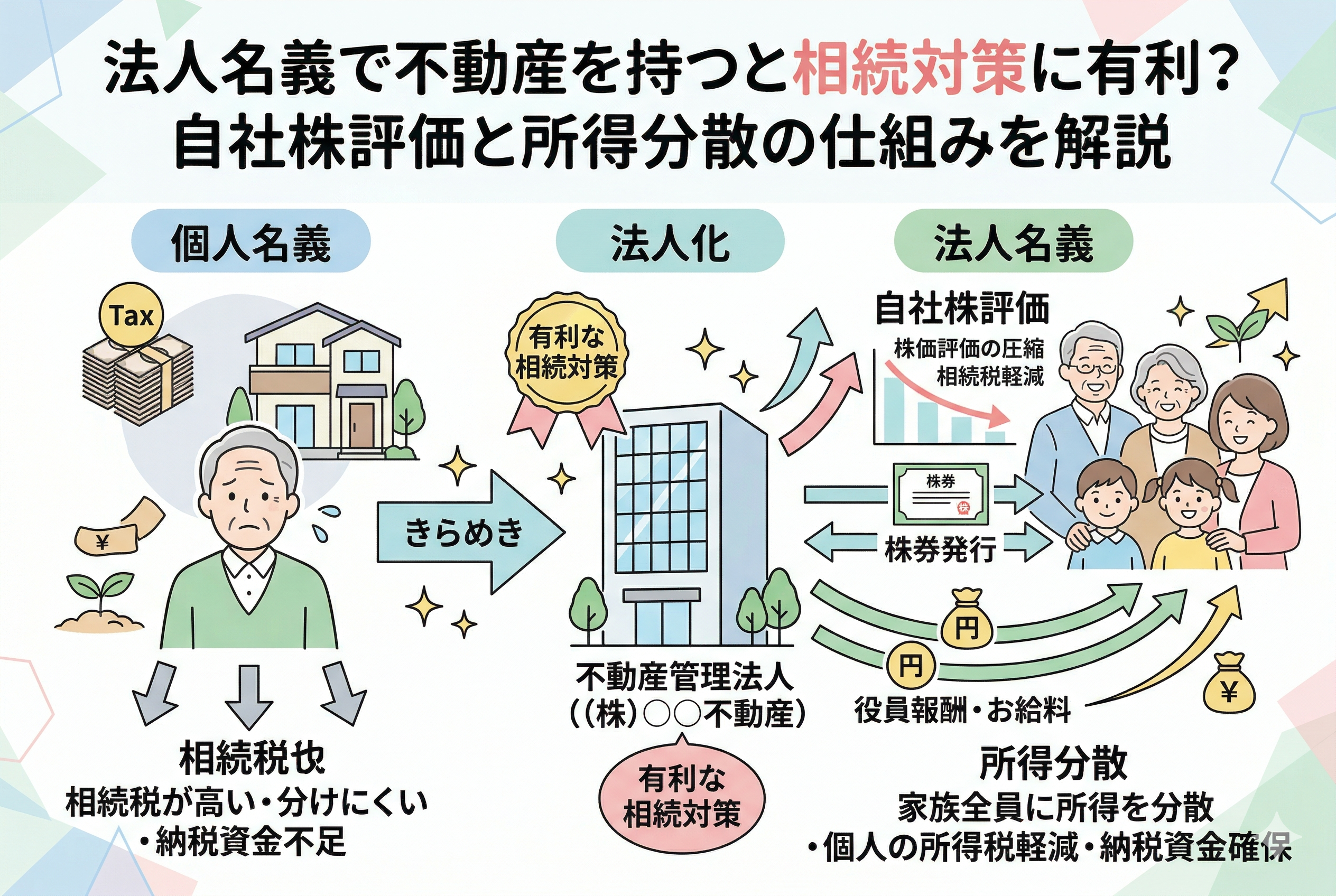

個人名義で不動産を持ち続けている場合、万が一のことがあれば、その不動産は「時価」を基準とした評価額に基づいて相続税が計算されます。不動産は現金に比べて評価額が低く抑えられるという特徴があるものの、都心の好立地物件や大規模な一棟ビルなどを複数所有していれば、相続税額は数千万円から数億円にのぼることも珍しくありません。

ここで最大の問題となるのが「納税資金」です。相続税は原則として「現金一括納付」です。高価な建物を持っていても、手元に納税するための現金がなければ、せっかくの資産を二束三文で叩き売って納税に充てなければならないという、本末転倒な事態を招きかねません。

また、個人名義のままでは、不動産から生み出される家賃収入はすべてオーナー個人の口座に積み上がります。これがまた相続財産を増やし、将来の税負担をさらに重くするという「皮肉なスパイラル」を生んでしまうのです。こうした将来の不安を解消し、戦略的に資産を守るための器として、法人の活用が注目されています。

法人名義への切り替えが相続対策の「決定打」になる理由

不動産を個人名義から法人名義へとシフトさせることで、相続対策は劇的に有利になります。

結論から申し上げますと、法人名義にすることで【不動産という「現物」を、会社の「株式」という形に変えて管理できる】ようになります。これが相続対策における最大のターニングポイントです。

個人名義の不動産は、いわば「大きな塊」であり、切り分けて家族に分け与えるのが非常に困難です。しかし、法人名義にしておけば、資産の価値は「自社株」という単位に置き換わります。この「自社株」を計画的に生前贈与したり、評価額をコントロールしたりすることで、将来の相続税を大幅に、かつ確実に軽減することが可能になるのです。結論として、長期的に不動産投資を拡大し、次世代へ資産を繋ぎたいのであれば、早い段階で「法人という器」を準備しておくことが、最も賢明な解決策となります。

なぜ法人の「株式」にすると税金が安くなるのか

法人名義で不動産を持つことが、なぜ具体的な節税に繋がるのでしょうか。そこには「資産の形を変える」ことによって生まれる3つの大きな税務上の理由があります。

1. 資産を「小分け」にして贈与できる柔軟性

個人名義の建物や土地を子供に少しずつ贈与しようとすると、その都度「不動産登記」が必要になり、多額の登録免許税や司法書士費用が発生します。そのため、生前贈与が思うように進まないのが現実です。

一方、法人名義であれば、資産は「1株単位の株式」になっています。株式の贈与であれば、登記の手間なく、毎年「贈与税の基礎控除額(110万円)」の範囲内でコツコツと子供に譲り渡していくことができます。これを10年、20年と続けることで、親の相続財産を合法的に減らし、子供に資産を移転させることができるのです。

2. 評価額をコントロールできる仕組み

個人名義の不動産評価は、国が定める路線価や固定資産税評価額に基づきますが、法人の「非上場株式」の評価方法はより複雑で、かつ工夫の余地があります。

法人が所有する資産(不動産)の価値から、法人が負っている負債(借入金)などを差し引いて株価を計算する際、不動産取得直後は特に株価が低く抑えられる傾向があります。また、会社の規模や収益状況によっては、「類似業種比準方式」といった、より有利な評価方法を選択できる場合もあります。不動産の現物評価よりも、結果として「自社株の評価」の方が低くなるケースが多く、これが相続税の圧縮に直結します。

3. 家賃収入を家族に分散し、親の財産増加を止める

これが最も即効性のある対策です。法人化して家族を役員(取締役)に就任させれば、不動産から得られる家賃収入を「役員報酬」として家族に直接支払うことができます。

個人名義であれば、家賃収入はすべて親の通帳に溜まり、そのまま相続税の課税対象になります。しかし、法人を通じて家族に給与を支払えば、親の財産は増えず、代わりに家族の手元に納税資金としての現金が蓄えられます。所得を分散することで、所得税と相続税をダブルで節税できるというわけです。

不動産管理法人による「所得の移転」シミュレーション

具体的に、法人化によってどれほどのお金が家族に残るのか、数字で見てみましょう。

ケース:年間家賃収入が1,500万円の場合

- 【個人名義の場合】:親の所得税・住民税が差し引かれた後、残った現金はすべて親の口座へ。これが10年続けば、親の相続財産は「約1億円以上」増えてしまう可能性があります。

- 【法人名義(所得分散)の場合】:親に500万円、子供2人にそれぞれ500万円ずつ役員報酬を支払います。

| 項目 | 個人名義(親一人) | 法人名義(3人に分散) |

| 合計所得 | 1,500万円 | 1,500万円 |

| 各自の所得 | 親:1,500万円 | 親:500万 / 子A:500万 / 子B:500万 |

| 税率(所得税等) | 非常に高い(累進課税) | 低い(低い税率枠を3人分利用) |

| 相続財産の増加 | 親の口座に全額蓄積 | 親の口座への蓄積は1/3以下 |

この仕組みにより、親の代での相続税負担を抑えつつ、子供たちは親から相続を受ける前に「自分の給与」として、将来の納税資金や次の物件購入資金を確保できるのです。

相続対策として法人化を選ぶ際の「注意点」と「リスク」

法人化はメリットばかりではありません。相続対策を主眼に置く場合、特に以下の点に注意が必要です。

設立後3年以内の「株価評価」ルール

相続対策として法人を設立し、すぐに不動産を購入して贈与しようとする場合、注意しなければならないのが「3年ルール」です。設立または不動産取得から3年以内は、自社株の評価において不動産を「通常の評価額(路線価等)」ではなく「通常の取引価額(実勢価格に近い価額)」で評価しなければならないという規定があります。

つまり、作ってすぐに大きな節税効果を得ようとするのは難しく、少なくとも【3年以上の長期的なスパン】で計画を立てる必要があります。

資産移転に伴うコスト(コスト倒れのリスク)

すでに個人で所有している物件を法人に移す場合、以下の費用が発生します。

- 【不動産取得税】

- 【登録免許税】

- 【印紙税】

- 【譲渡所得税(個人側)】

これらの移転コストが、将来得られる相続税の節税額を上回ってしまっては意味がありません。法人化は「今持っているものを移す」よりも、「次に買うものから法人で買う」方が圧倒的にコストパフォーマンスが良くなります。

会社の維持費(ランニングコスト)

法人を設立すると、たとえ赤字でも毎年約7万円の法人住民税(均等割)がかかります。また、精緻な決算が必要になるため、税理士への顧問料も発生します。これらのコストを支払ってもお釣りがくるほどの規模(おおむね不動産所得が500万円〜800万円以上)でないと、相続対策としての効率が悪くなってしまいます。

自社株の評価を引き下げる「含み損」の魔法

法人名義で不動産を持つ最大のメリットの一つに、「評価のタイムラグ」を利用した株価の引き下げがあります。

不動産を法人が購入した際、帳簿上の価格(取得価額)は購入代金そのものですが、相続税の計算における「自社株評価」の際には、建物の評価額は固定資産税評価額(概ね建築費の50から60パーセント程度)にまで下がります。また、土地も路線価(時価の80パーセント程度)で評価されます。

購入した瞬間に、帳簿上の価値よりも相続税評価額の方が低くなるため、その差額分だけ「会社の価値(株価)」が圧縮されます。これを【含み損の創出】と呼びます。多額の借入金をして物件を購入すれば、会社の純資産価値はさらに圧縮され、場合によっては「株価が1円」という状態を作ることも可能です。このタイミングで子供に株式を贈与してしまえば、将来の多額の資産を、ほとんど税金をかけずに次世代へ移転させることができるのです。

成功と失敗を分ける!相続対策のケーススタディ

法人化を相続対策として活用した際の「成功の形」と、逆にコストだけがかさんでしまった「失敗の形」を比較してみましょう。

成功ケース:次の一手から法人化したAさん

50代のAさんは、個人でアパートを2棟所有していました。3棟目の購入を検討する際、相続を見据えて【不動産所有法人】を設立。3棟目以降はすべて法人名義で購入しました。

- 【結果】:既存の物件を移転させるコスト(登録免許税等)をかけずに、新規の家賃収入をすべて法人に蓄積。子供2人を役員にして月々10万円ずつの給与を支払い、10年かけて親の相続財産を約2,400万円減らすことに成功。さらに、株価が低い時期に株式を全て贈与し終え、将来の相続税の不安を完全に解消しました。

失敗ケース:慌てて全物件を移転させたBさん

70代のBさんは、相続税が心配になり、個人所有の5棟の物件をすべて新設した法人へ売却しました。

- 【結果】:物件の移転に伴う不動産取得税や登録免許税、さらには個人側で多額の「譲渡所得税」が発生。これだけで数千万円の現金が出ていってしまいました。さらに、設立から3年以内にBさんが亡くなってしまったため、「3年ルール」により自社株が時価に近い高い評価で課税され、期待していた節税効果がほとんど得られないという悲劇に見舞われました。

この比較からわかる通り、法人化による相続対策は【早めの着手】と【新規物件からの適用】が鉄則です。

相続を見据えた法人の「出口戦略」と納税資金の確保

法人化の目的は、単に税金を安くすることだけではありません。残された家族が「困らない状態」を作ることこそが、真の相続対策です。

納税資金を法人から捻出する仕組み

相続が発生した際、遺族を最も苦しめるのは「現金の不足」です。法人名義で不動産を運営していれば、法人の内部に「役員退職金」としての積立を行うことができます。

オーナーが亡くなった際、法人から遺族(あるいは亡くなったオーナーの葬儀費用等)へ退職金を支払うことで、法人の資産を現金として遺族へ渡すことが可能です。この退職金には「500万円 × 法定相続人数」という非課税枠があるため、非常に効率的に納税資金を準備することができます。

物件の売却と法人の解散

将来、子供たちが不動産経営を引き継ぎたくないと考えた場合でも、法人名義であれば「会社ごと売却(M&A)」したり、法人内で物件を売却した後に残った現金を配当として受け取ったりするなど、個人の現物不動産よりも整理がつきやすい場合があります。

これから大家さんが踏み出すべき「3つの具体的なステップ」

相続対策としての法人化に興味を持ったなら、まずは以下の3ステップで現状を把握し、準備を始めましょう。

ステップ1:現状の「財産目録」と「予想相続税額」の把握

まずは、今持っている不動産や現金が、もし今日相続されたらいくら税金がかかるのかを把握してください。 「数千万円の税金がかかる」という現実を知ることで、法人設立のコスト(数十万円)が、いかに安い投資であるかが理解できるはずです。ご自身で計算するのは難しいため、相続に強い税理士に一度「簡易シミュレーション」を依頼することをお勧めします。

ステップ2:新規物件の購入計画と法人設立をリンクさせる

もし近いうちに新しい物件を購入する予定があるなら、その契約前に法人を設立してください。 個人で買ってから法人に移すのは、二重にコストがかかる「最も損な方法」です。最初から法人で買うことで、移転コストをゼロにし、初日から相続対策をスタートさせることができます。

ステップ3:家族との「ビジョン」の共有

法人化は、家族を役員に迎えるなど、家族を巻き込む事業になります。 「なぜ会社を作るのか」「将来、どのように資産を引き継いでほしいのか」を家族と話し合ってください。家族が役員報酬を受け取ることで、自分事として不動産経営に興味を持つきっかけにもなります。相続対策は、親の一方的な思いだけでなく、家族全員の合意があって初めて「争族(争い)」を防ぐ力になります。

まとめ:法人化は家族の未来を守る「盾」になる

「法人名義で不動産を持つこと」は、単なる節税のテクニックではありません。それは、あなたが築き上げた大切な資産を、国の税金として散逸させることなく、次世代へ確実にバトンタッチするための【防衛戦略】です。

- 株式という形に変えて「小分けの贈与」を可能にする

- 役員報酬という形で「所得を分散」させ、親の財産膨張を止める

- 退職金という形で「納税資金」を賢く準備する

これらのメリットは、個人名義では決して得られないものです。もちろん、設立コストや3年ルールといった注意点はありますが、長期的な視点で見れば、法人の活用は不動産オーナーにとって非常に強力な味方となります。

「まだ早い」と思っているうちに、時間は刻々と過ぎ、相続の壁は高くなっていきます。まずはご自身の資産状況を見つめ直し、法人という「盾」を持つべきタイミングかどうか、真剣に検討してみてください。その決断が、将来のあなたの家族を救う大きな一歩となるはずです。

もし、ご自身のケースで「法人の設立費用を上回るメリットがあるか?」と迷われる場合は、迷わず専門家の門を叩いてください。正しい知識に基づいた一歩こそが、不動産投資を「一時の利益」で終わらせず、「永続する富」へと昇華させる唯一の道なのです。