不動産投資のポータルサイトで、ピカピカの利回り10パーセント超え物件を見つけると、つい「毎月これだけの家賃が入ってくるのか」と期待に胸が膨らみます。しかし、その数字の裏に隠れているのが「修繕」という名の不確定要素です。不動産投資は、単に物件を買って家賃を受け取るだけのビジネスではなく、建物を維持・管理し続ける「経営」そのものです。

建物は、私たちが年を取るのと同じように、日々少しずつ劣化していきます。雨風にさらされる外壁や、毎日使われる給湯器やエアコンには必ず「寿命」があり、その時期が来れば多額の費用をかけて直さなければなりません。この修繕というプロセスを正しく理解していないと、せっかくの家賃収入がすべて修理代に消えてしまうばかりか、最悪の場合は追加で持ち出しが発生し、経営が破綻してしまうことさえあります。

不動産投資の初心者が、長期にわたって安定した収益を得るためには、修繕を「いつ発生するか分からない怖いトラブル」ではなく、あらかじめ「発生時期と金額を予測できるコスト」として捉え直すことが不可欠です。本記事では、購入前に必ず確認すべき修繕費用のリアルな相場と、資産を守るための具体的な備え方について、徹底的に解説していきます。

利回りの裏に潜む「見えない支出」が経営を圧迫する

不動産投資において、多くの初心者が「利回り」という数字だけに目を奪われ、購入後に頭を抱えることになる最大の要因が「修繕費」の存在です。

例えば、表面利回り8パーセントという物件があったとします。一見すると順調な収支に見えますが、ある月、突然入居者から「お湯が出ない」という連絡が入ります。給湯器の交換で15万円、さらに追い打ちをかけるように別の部屋で雨漏りが発生し、その補修に50万円。これだけで、数ヶ月分の利益は一瞬にして吹き飛んでしまいます。

修繕費を甘く見積もってしまうと、以下のような深刻な問題に直面します。

キャッシュフロー(手残り現金)の消失

毎月の家賃収入からローンの返済や管理費を差し引き、手元に残るはずだった現金が、突発的な修繕によって消えてしまいます。特に自己資金に余裕がない状態で投資を始めた場合、一度の大きな修繕が命取りになり、生活を圧迫する原因となります。

入居率の低下と家賃の下落

修繕費を惜しんで適切なメンテナンスを怠ると、建物の見た目はどんどん悪くなり、設備の不具合も重なります。そうなれば当然、入居者は離れていき、新しい入居者を決めるためには家賃を大幅に下げるしかなくなります。「修繕をしない」という選択肢は、実は家賃収入そのものを減らすという最悪の結果を招くのです。

出口戦略(売却)での大幅な減額

将来、物件を売却しようとした際、買い手は必ず「修繕が適切に行われてきたか」をチェックします。外壁がボロボロで屋上の防水も切れている物件は、その分だけ売却価格を大きく買い叩かれるか、そもそも買い手がつかない「負動産」となってしまいます。

このように、修繕費は「出費を抑えれば済む」という性質のものではなく、不動産投資の「収益」と「資産価値」の根幹を支える極めて重要な要素なのです。

修繕は「突発的な出費」ではなく「計画的なコスト」である

不動産投資の修繕リスクに対する結論は非常にシンプルです。【修繕は、発生してから慌てるものではなく、購入前のシミュレーションに最初から組み込んでおくべき「確定したコスト」である】と定義してください。

建物や設備には、統計的に導き出された「耐用年数(寿命)」が存在します。いつ、どこが、いくらで壊れるのかは、ある程度の精度で予測が可能です。成功している投資家は、修繕を「事故」ではなく「定期的な部品交換」のように捉え、以下の3つの視点を徹底しています。

1.【設備ごとの交換サイクルと単価を把握する】

エアコンなら10年、給湯器なら12年、外壁塗装なら15年といった具合に、寿命を逆算して毎月の家賃から「修繕積立金」を自ら確保しています。

2.【購入前に「過去の修繕履歴」を精査する】

物件がこれまでどのように手入れされてきたかを知ることで、購入後すぐに発生するリスクをあぶり出します。

3.【修繕を「投資」として捉える】

単に直すだけでなく、時代に合わせた設備更新(バリューアップ)を行うことで、家賃の維持や向上に繋げる戦略的な視点を持っています。

修繕を経営の一部として「コントロール下」に置くことができれば、不動産投資の不確定要素は劇的に減り、本当の意味での安定経営が可能になります。

なぜ建物は「放っておく」ことができないのか

そもそも、なぜこれほどまでに修繕が重要視されるのでしょうか。それには、物理的、法的、そして経済的な3つの論理的理由があります。

物理的な劣化と「二次被害」の防止

建物は、紫外線や雨水、温度変化によって常にダメージを受けています。例えば、外壁の小さなひび割れを放置すると、そこから雨水が建物内部の構造材(木材や鉄筋)に浸入します。そうなると、単なる「壁の塗り替え」で済んだはずの修繕が、建物の「構造体の補修」という、桁違いの費用がかかる大規模工事に発展してしまいます。早め早めの修繕こそが、トータルのコストを最小限に抑える唯一の方法です。

資産価値(価格)を維持する「競争力」

不動産賃貸市場には、常に新しい物件が供給され続けています。入居希望者は、同じ家賃なら当然「綺麗で設備が新しい物件」を選びます。建物が古くなる中で、適切に修繕や設備のアップデートを続けていかなければ、周辺の競合物件に負け、家賃を下げ続けるしかなくなります。修繕は、物件の「稼ぐ力」を守るための守備固めです。

オーナーとしての法的責任(善管注意義務)

オーナーには、入居者が安全かつ快適に過ごせるように物件を管理する義務があります。例えば、適切な修繕を怠ったことが原因で外壁が剥がれ落ち、通行人に怪我をさせた場合、オーナーは多額の損害賠償責任を負うことになります。また、設備が故障しているのに放置すれば、入居者から賃料の減額請求をされる正当な理由を与えてしまいます。

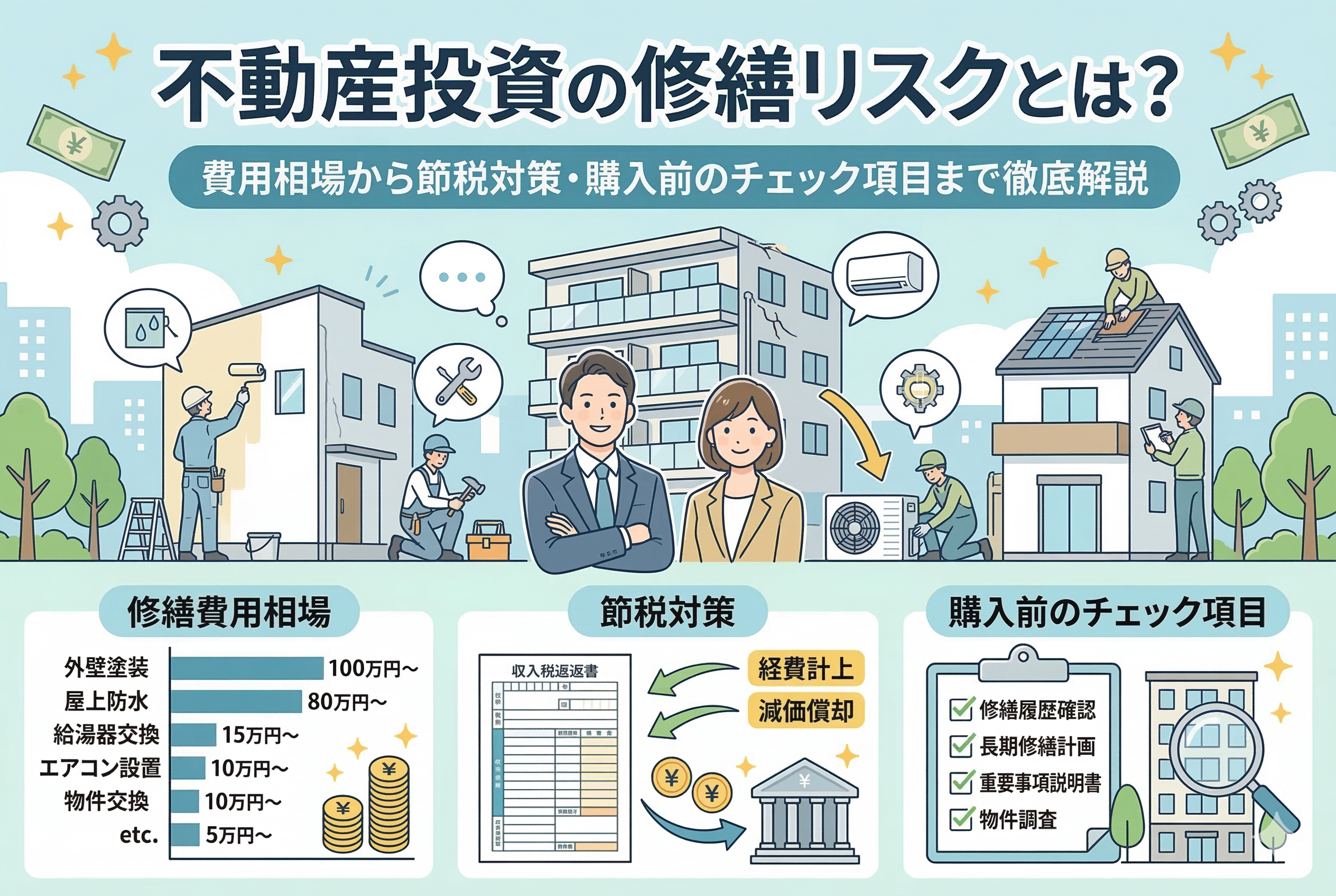

具体的な修繕費用の目安と設備の寿命一覧

では、実際にどのような設備に、どの程度の費用がかかるのでしょうか。初心者がまず頭に入れておくべき「費用の相場」と「寿命」を整理しました。

室内設備(専有部)の修繕目安

室内設備は、入居者が退去するタイミングや故障時に発生します。

| 項目 | 期待耐用年数(寿命) | 費用相場(1回あたり) |

| エアコン | 10年〜15年 | 6万円〜10万円 |

| 給湯器 | 10年〜15年 | 12万円〜20万円 |

| 温水洗浄便座 | 10年〜15年 | 3万円〜5万円 |

| インターホン | 15年〜20年 | 3万円〜8万円 |

| 換気扇(浴室・キッチン) | 10年〜15年 | 2万円〜5万円 |

| ユニットバス交換 | 25年〜30年 | 50万円〜80万円 |

| システムキッチン交換 | 25年〜30年 | 40万円〜70万円 |

建物全体(共用部)の修繕目安

これらは「大規模修繕」と呼ばれ、一棟アパートやマンションを所有する場合に非常に大きな金額が動く項目です。

| 項目 | 実施サイクルの目安 | 費用相場(戸数・規模による) |

| 外壁塗装・補修 | 12年〜18年 | 100万円〜500万円以上 |

| 屋上・ベランダ防水 | 12年〜15年 | 80万円〜300万円以上 |

| 防蟻処理(シロアリ対策) | 5年〜10年 | 10万円〜30万円 |

| エレベーター更新 | 25年〜30年 | 500万円〜1,000万円以上 |

| 受水槽・加圧ポンプ | 15年〜20年 | 50万円〜150万円 |

※一棟アパートの場合、戸数や建物の大きさによって金額は大きく変動しますが、概ね【家賃収入の5パーセント〜8パーセント】を毎月積み立てておくのが健全な経営の目安と言われています。

区分マンションの「修繕積立金」に潜むリスクと罠

区分マンション(マンションの一室)を所有する場合、管理組合が強制的に「修繕積立金」を集めてくれるため、一見すると安心に思えます。しかし、ここには初心者が見落としがちな落とし穴があります。

積立金不足による「一時金」の請求

古いマンションや管理がずさんなマンションでは、大規模修繕を行うための資金が足りていないことがあります。その場合、工事の直前に各オーナーに対して「一時金として100万円支払ってください」といった通知が来ることがあります。

修繕積立金の「段階的増額」

多くのマンションでは、新築時の積立金を安く設定し、年数が経つにつれて徐々に値上げしていく計画を立てています。

「購入時は毎月5,000円だった積立金が、10年後には2万円に上がっていた」というケースは珍しくありません。これにより、当初のキャッシュフローが大きく削られてしまうのです。

購入前に必ず「重要事項調査報告書」を取り寄せ、現在の積立総額や今後の値上げ予定を確認しておく必要があります。

購入前に「時限爆弾」を見抜くための調査ポイント

物件価格が相場より安く、利回りが高い物件には、必ずと言っていいほど「近い将来に発生する多額の修繕費用」が隠されています。これを「隠れた負債」と呼びます。購入後に慌てないためには、契約前に以下のポイントを自らの目で、あるいはプロの目を使って徹底的に調査する必要があります。

修繕履歴という名の「健康診断書」を読み解く

中古物件を検討する際、必ず不動産会社に「過去の修繕履歴(いつ、どこを、いくらで直したか)」を請求してください。

- 【チェックポイント】:過去10〜15年以内に、外壁塗装や屋上防水が行われているか。 もし、築20年を超えているのに一度も大規模なメンテナンスが行われていない場合、それは購入した瞬間にあなたが「過去20年分のツケ」を支払わされることを意味します。履歴がない、あるいは不明な物件は、建物価格から大規模修繕費相当額を差し引いて指値(価格交渉)をする必要があります。

プロの診断「ホームインスペクション」の活用

初心者が肉眼で建物の構造的な欠陥を見抜くのは至難の業です。そこで活用したいのが、第三者の建築士などが行う「ホームインスペクション(建物状況調査)」です。 数万円から十数万円の費用はかかりますが、屋根裏の雨漏り跡や、床下のシロアリ被害、基礎のひび割れといった「致命的なリスク」を事前にあぶり出すことができます。ここで大きな問題が見つかれば、購入を断念する勇気を持つことができます。これこそが、数百万、数千万の損失を防ぐための「最も安い投資」となります。

修繕費を「最強の節税武器」に変えるための税務知識

修繕費は単なる「支出」ではありません。確定申告において正しく計上することで、所得税や住民税を抑えるための強力なツールになります。ただし、税務上は「修繕費」と「資本的支出」の区別が非常に厳格であり、ここを間違えると税務署から指摘を受ける可能性があります。

「修繕費」として一括で経費にする場合

通常の維持管理や、壊れたものを元の状態に戻すための費用は、その年の経費として一括で計上できます。 【例:一括経費になるもの】

- 退去後の壁紙張り替えやクリーニング

- 故障した給湯器やエアコンの交換(同等品への交換)

- 割れたガラスの補修

その年の利益が大きい場合、これらの修繕をまとめて行うことで、課税対象となる所得を効率的に圧縮できます。

「資本的支出」として減価償却する場合

物件の価値を高めたり、寿命を延ばしたりするような「バリューアップ」のための費用は、その年に一括で経費にはできず、数年に分けて「減価償却」していくことになります。 【例:資本的支出になるもの】

- 避難階段の新設や、構造を補強する工事

- 和室から洋室への大規模な間取り変更

- 最新のスマートロックやオートロックシステムの新規導入

どちらに該当するかは、工事の内容や金額によって決まります。購入前のシミュレーションでは、大規模な修繕が「いつ」「どの程度の期間で経費化されるか」まで想定しておくことで、より精度の高い税引き後キャッシュフローを予測できるようになります。

修繕リスクを「確実な収益」に変えるためのアクションガイド

修繕という不確定要素を乗りこなし、長期的な成功を掴むために、今日からできる具体的なアクションを整理します。

ステップ1:自分自身の「修繕積立金」を強制的に設定する

区分マンションのように管理組合が積み立ててくれない一棟アパートや戸建て投資の場合、自分で自分の首を絞める覚悟が必要です。 「毎月の家賃収入の5〜8パーセント」を、生活費とは別の「修繕専用口座」に自動的に移し替えてください。このお金は「ないもの」として扱うことが、不動産経営を長く続けるための鉄則です。この準備があるだけで、突発的な設備故障に動じない、鋼のメンタルを手に入れることができます。

ステップ2:現地調査で「建物の末端」を観察する

内見の際、部屋の綺麗さだけでなく、以下の「建物の端」に注目してください。

- 【雨樋(あまどい)】:落ち葉が詰まっていたり、割れたりしていませんか?放置は雨漏りの原因になります。

- 【バルコニーの床】:防水層に浮きや剥がれはありませんか?

- 【基礎の隙間】:地面と建物の間に大きな隙間や亀裂はありませんか? こうした細部への配慮が欠けている物件は、目に見えない構造部も放置されている可能性が高いと判断できます。

ステップ3:信頼できる「職人・工務店」のネットワークを作る

管理会社任せにするのではなく、自分でも見積もりを取れる「地域の工務店」や「多能工(一人で複数の修理ができる職人)」との繋がりを作っておきましょう。 緊急時に「いつものところに頼めば安く早く直してくれる」という安心感は、投資家にとって最大の資産です。管理会社から提示された見積もりが妥当かどうかを判断する「ものさし」にもなります。

ステップ4:火災保険の「特約」をフル活用する

全ての修繕を自腹で賄う必要はありません。

- 台風で屋根が飛んだ(風災)

- 突発的な水漏れで階下に損害を与えた(水漏れ原因調査費用・個人賠償)

- 建物が破損した(汚損・破損特約) これらは火災保険でカバーできる場合が多々あります。契約時にケチらずに適切な特約を付加しておくことで、数百万円単位の修繕リスクを年間数万円の保険料でヘッジすることができます。

ステップ5:修繕を機に「家賃アップ」を仕掛ける

単に元に戻すだけの「修理」で終わらせず、入居者のニーズを先取りした「改善」を加えましょう。 「給湯器が壊れたから、ついでに追い焚き機能を付けよう」「壁紙を張り替えるから、一面だけアクセントクロスにしてデザイン性を高めよう」といった小さな工夫の積み重ねが、家賃の下落を防ぎ、物件の競争力を高め続ける唯一の手段です。

不動産投資は「修繕」を愛せる人が勝つ

不動産投資における修繕は、決してあなたの利益を奪う「敵」ではありません。それは、あなたが所有する資産を磨き上げ、次世代に繋ぐための「メンテナンス」です。

建物を丁寧に手入れし、入居者が快適に過ごせる環境を整え続ける投資家には、自然と質の良い入居者が集まり、長期的な空室リスクも下がっていきます。反対に、目先の利益を優先して修繕を惜しむ人は、短期的には潤っても、長期的には必ず資産価値の崩壊という手痛いしっぺ返しを受けることになります。

修繕リスクを正しく理解し、準備を整えた上で物件を迎え入れる。その誠実な姿勢こそが、あなたが不動産投資という荒波の中で、確固たる富を築き上げるための最強の羅針盤となるはずです。