不動産投資をスタートさせたばかりの大家さんにとって、税金の悩みといえば「所得税」や「住民税」が真っ先に思い浮かぶはずです。毎月の家賃収入から経費を差し引いて、残った利益にいくら税金がかかるのか。これは非常にシンプルで分かりやすい関心事と言えます。

しかし、不動産経営を続けていく中で、ある日突然目の前に現れる「巨大な壁」があります。それが「消費税」です。

多くの初心者大家さんは、「自分のアパートは人が住むためのものだから、消費税なんて関係ない」と思い込んでいます。確かに、私たちが受け取る「住宅用の家賃」には消費税がかかりません。しかし、不動産投資の世界には、気づかないうちにあなたを「消費税を納める義務がある人(課税事業者)」に変えてしまう罠がいくつも仕掛けられています。この仕組みを正しく理解していないと、数年後に税務署から「過去にさかのぼって数百万円の消費税を納めてください」という通知が届き、せっかく蓄えたキャッシュが一瞬で吹き飛んでしまうことさえあるのです。

この記事では、不動産投資においてどのような条件を満たすと消費税を納める義務が生じるのか、その「判定基準」を初心者の方にも分かりやすく、丁寧に紐解いていきます。

住宅家賃という「安全地帯」に隠された落とし穴

不動産投資における消費税の最も恐ろしい点は、「自覚がないまま義務が発生している」という状況に陥りやすいことです。

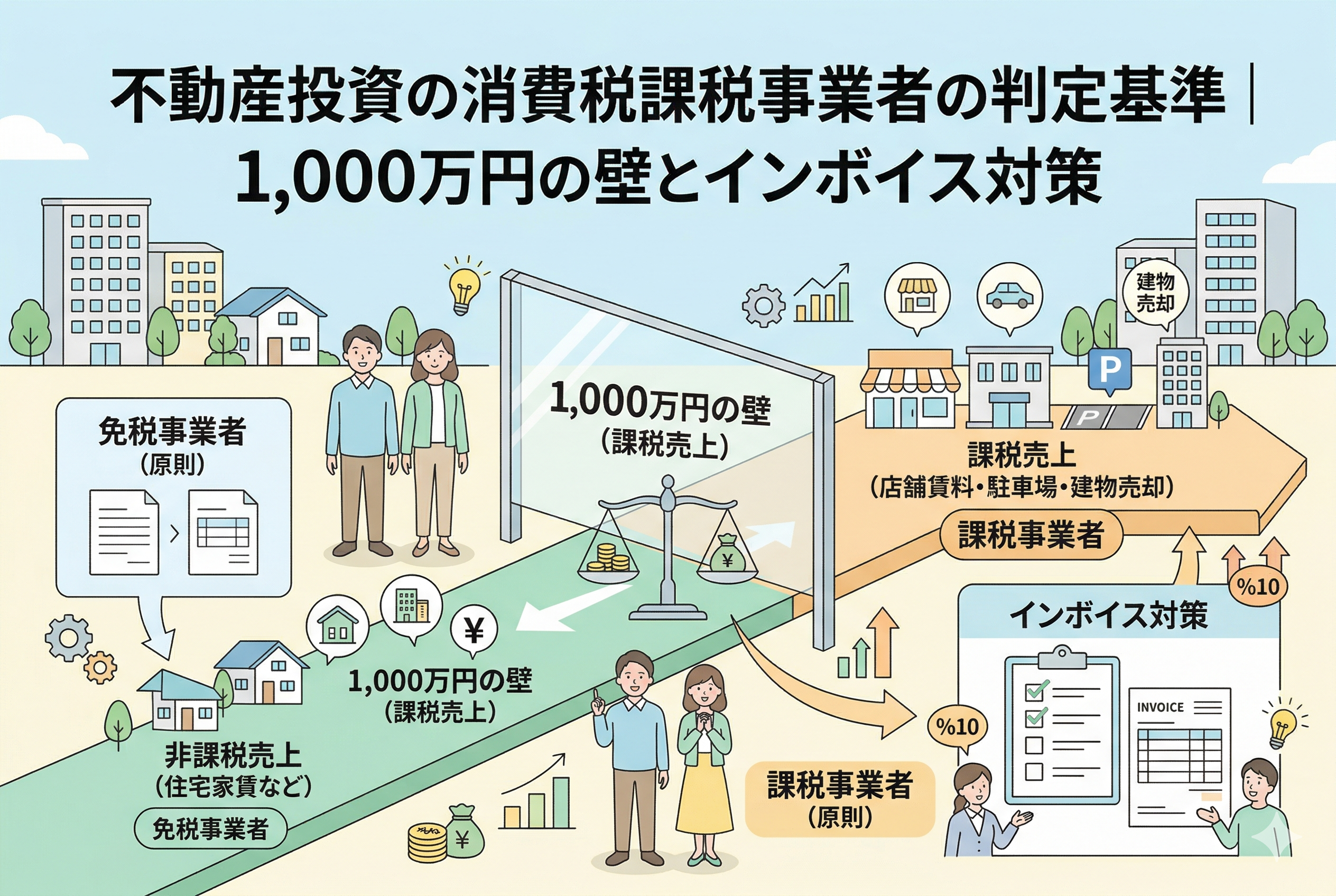

まず大前提として知っておくべきは、不動産収入には「消費税がかかるもの(課税売上)」と「消費税がかからないもの(非課税売上)」の2種類が混在しているという事実です。

私たちがアパートやマンションを貸し出して得る家賃のうち、入居者が「居住用」として使っている場合は非課税となります。これがあるため、多くの大家さんは自分を「免税事業者(消費税を納めなくて良い人)」だと信じ切っています。ところが、経営が順調に進み、以下のような要素が加わった瞬間に、その安全地帯は崩れ去ります。

- 【商業用テナントの入居】:1階にコンビニやカフェが入っている物件を購入した。

- 【駐車場の貸し出し】:アスファルトを引いた空き地を駐車場として貸し出した。

- 【太陽光発電】:屋根に設置したパネルで売電収入を得た。

- 【物件の売却】:古くなったアパートを数千万円で売却した。

これらはすべて「消費税がかかる売上」です。そして、これらの合計額が一定のラインを超えたとき、あなたは自動的に「課税事業者」へと昇格(?)させられてしまいます。この「判定のタイミング」と「金額の計算方法」を知らないことこそが、不動産経営における最大の潜在的リスクなのです。

結論:課税売上「1,000万円」が運命の分岐点

消費税を納める義務があるかどうかを判断する、最も重要で明確な基準は結論から申し上げますと、【2年前(基準期間)の課税売上高が1,000万円を超えているかどうか】という一点に集約されます。

ここでいう「課税売上」には、前述した居住用の家賃は含まれません。しかし、注意しなければならないのは、物件を売却した際の「建物代金」です。土地は非課税ですが、建物は消費税の課税対象となります。例えば、5,000万円でアパートを売却し、そのうち建物代金が3,000万円だった場合、その年のあなたの課税売上は一気に3,000万円となります。

その結果、「2年後」にあなたは消費税を納める義務が生じる課税事業者になります。

結論として、不動産投資家が消費税を意識すべきタイミングは以下の3つです。

- 【店舗や事務所、駐車場(建物付以外)などの賃料収入が年間1,000万円を超えたとき】

- 【物件を売却し、建物代金が1,000万円を超えたとき】

- 【インボイス登録を行い、自ら課税事業者になることを選択したとき】

この「2年間のタイムラグ」と「1,000万円の壁」を常に意識しておくことが、予期せぬ納税で倒産状態に陥ることを防ぐ唯一の道となります。それでは、なぜこのような判定基準になっているのか、具体的な中身を詳しく見ていきましょう。

不動産収入における「課税」と「非課税」を整理する

消費税の判定を行うためには、まず自分の収入の「中身」を正しく分類できなければなりません。以下の表で、不動産投資に関わる主な項目の扱いを整理しました。

収入項目の消費税区分一覧

| 項目 | 消費税の扱い | 判定への影響 |

| 【住宅用家賃】 | 非課税 | 1,000万円の判定に含まない |

| 【店舗・事務所の賃料】 | 課税 | 1,000万円の判定に含む |

| 【駐車場の賃料(※後述)】 | 課税 | 1,000万円の判定に含む |

| 【太陽光売電収入】 | 課税 | 1,000万円の判定に含む |

| 【礼金(住宅用)】 | 非課税 | 1,000万円の判定に含まない |

| 【礼金(店舗・事務所用)】 | 課税 | 1,000万円の判定に含む |

| 【共益費・管理費(住宅用)】 | 非課税 | 1,000万円の判定に含まない |

| 【建物の売却代金】 | 課税 | 1,000万円の判定に含む |

| 【土地の売却代金】 | 非課税 | 1,000万円の判定に含まない |

この表を見てわかる通り、住宅用の家賃や礼金、そして土地の売買に関しては消費税の計算から除外されます。一方で、ビジネス目的の賃貸や、建物の譲渡に関してはすべて「課税売上」としてカウントされます。

駐車場の貸し出しに潜む複雑なルール

初心者の方が特に間違えやすいのが「駐車場」です。実は、駐車場は貸し出し方によって消費税の扱いが変わります。

- 【住宅とセットの駐車場】:入居者に対して、部屋と一緒に駐車場を貸し出し、家賃に駐車場代が含まれている(または一体として管理されている)場合は、住宅家賃と同様に「非課税」として扱われます。

- 【単独の駐車場】:入居者以外の人に貸し出したり、アスファルトやフェンスなどの設備がある更地を駐車場として貸し出したりする場合は「課税」となります。

もし、あなたがアパートの隣にある空き地を近隣住民に貸し出し、その売上が年間50万円あったとします。それだけで課税事業者になることはありませんが、もし物件を売却した年に「建物代金960万円 + 駐車場売電50万円 = 1,010万円」となったら、その瞬間に2年後の納税義務が確定してしまいます。

納税義務を左右する「基準期間」と「特定期間」の仕組み

消費税の世界には、判定を行うための「期間」という概念があります。これが非常に厄介で、多くの大家さんを混乱させる要因となっています。

2年前の成績で決まる「基準期間」

消費税の納税義務は、原則として「その年の売上」ではなく「2年前の売上」を見て判断します。これを「基準期間(きじゅんきかん)」と呼びます。

- 個人の場合:2年前の1月1日〜12月31日

- 法人の場合:前々事業年度

なぜ2年前なのかというと、消費税の計算は非常に複雑なため、事業者が「自分は今年、納税義務があるのか」をあらかじめ準備できるように猶予を持たせているのです。

直近の成績で決まる「特定期間」

「2年前が1,000万円以下なら安心だ」と断定するのはまだ早いです。実はもう一つ、「特定期間(とくてききかん)」という判定基準があります。

これは、前年の「1月1日から6月30日まで」の半年間の課税売上高(または給与支払額)が1,000万円を超えた場合、2年を待たずに翌年から課税事業者になってしまうというルールです。

例えば、1月に大型の商業ビルを取得し、半年で1,200万円のテナント料が入った場合、基準期間(2年前)に関わらず、翌年から消費税を納めなければなりません。

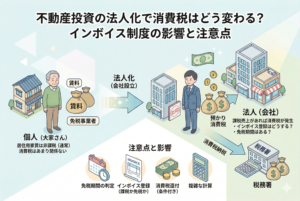

インボイス制度がもたらした「自主的な課税事業者」という選択

2023年に導入された「インボイス制度(適格請求書保存方式)」により、これまでの「1,000万円」という基準とは別に、自らの意思で課税事業者になる大家さんが増えています。

テナント(事業者)を相手に商売をしている場合、相手企業はあなたから「インボイス(適格請求書)」をもらえないと、自分たちが納める消費税から、あなたに支払った消費税分を差し引くことができなくなります。これを「仕入税額控除」と呼びます。

もしあなたが免税事業者のままだと、テナント企業にとっては「あなたに家賃を払うと、その分だけ自分たちの税負担が増える」というデメリットが生じます。その結果、家賃の値下げ交渉をされたり、最悪の場合は退去の理由にされたりする恐れがあります。

こうした「取引上の不利益」を避けるために、あえて売上1,000万円以下であっても税務署に届け出をして、消費税を納める「課税事業者」になる道を選ぶ投資家が増えているのです。住宅用のみの大家さんには当面影響はありませんが、テナント物件を保有している場合は、1,000万円という数字に関わらず、戦略的な判断が求められます。

物件を売却した後にやってくる「消費税」の衝撃

不動産投資家にとって、最も「課税事業者」になりやすい瞬間は、実は家賃収入が増えたときではなく「物件を売却したとき」です。ここには初心者大家さんが見落としがちな、非常に大きな金額の罠が潜んでいます。

例えば、あなたが1棟のアパートを「1億円」で売却したとしましょう。不動産の売買において、土地は消費税がかかりませんが、建物は課税対象です。仮に土地が4,000万円、建物が6,000万円という内訳だった場合、この「6,000万円」がまるごと課税売上としてカウントされます。

売却した年は「免税事業者」であれば、その6,000万円にかかる消費税を納める必要はありません。しかし、売却から「2年後」にその影響がやってきます。2年前の課税売上が1,000万円(今回は6,000万円)を超えているため、あなたは自動的に「課税事業者」となります。

もしその2年後に、あなたが別の物件を所有しており、そこから年間200万円の「店舗賃料」や「駐車場収入」を得ていたとしたら、その200万円に対して消費税を納めなければならなくなります。物件を売却して一区切りついたつもりが、2年後に思わぬ税負担が発生するというスケジュール感は、不動産投資のキャッシュフロー計画において極めて重要なポイントです。

「原則課税」と「簡易課税」:どちらがあなたを助けるか

晴れて(?)課税事業者になった際、消費税をどのように計算するかには2つの方法があります。どちらを選ぶかによって、手元に残る現金が数十万円単位で変わるため、慎重な判断が求められます。

原則課税:支払った消費税をきっちり差し引く

「原則課税(げんそくかぜい)」は、受け取った消費税から、経費として支払った消費税を実数で差し引く方法です。

- 【メリット】:大規模な修繕を行った年や、新たに課税対象の物件(店舗など)を購入した年は、支払った消費税が多くなるため、納税額を大幅に抑えられる、あるいは「還付(かんぷ)」を受けられる可能性があります。

- 【デメリット】:すべての領収書を消費税率ごとに整理し、帳簿に細かく記載しなければならず、事務負担が非常に重くなります。また、税理士報酬も高くなる傾向があります。

簡易課税:売上の一定割合をみなし経費とする

「簡易課税(かんいかぜい)」は、実際の経費に関係なく、売上高に「業種ごとの一定率」を掛けて、納める税額を計算する方法です。不動産業の場合、みなし仕入率は「40パーセント」と定められています。

- 【メリット】:帳簿付けが非常に楽になります。また、実際の経費(修繕費など)が少ない年は、原則課税よりも納税額が安くなるケースが多いです。

- 【デメリット】:多額の修繕費を支払っても、納税額は変わらないため、損をする場面があります。また、この方法を選ぶには事前の届け出が必要で、2年間は変更できないという縛りがあります。

不動産賃貸業の場合、日々の経費がそれほど多くないことが多いため、基本的には「簡易課税」を選択したほうが有利になる場面が多く見られます。ただし、大規模修繕を予定している場合は、あえて「原則課税」を選択する戦略も考えられます。

【具体例】課税売上が1,000万円を超えた翌々年の納税シミュレーション

具体的に、どのような計算で消費税を納めることになるのか、数字を当てはめて見てみましょう。

【前提条件】

- 2年前の建物売却により、今年は「課税事業者」になった。

- 今年の家賃収入:2,000万円(うち、店舗賃料が500万円、太陽光売電が100万円)。

- 残りの1,400万円は住宅用家賃(非課税)。

- 今年支払った課税経費(修繕費や管理費):100万円(税抜)。

パターンA:原則課税の場合

- 受け取った消費税:600万円(店舗+売電) × 10パーセント = 60万円

- 支払った消費税:100万円 × 10パーセント = 10万円

- 納税額:60万円 - 10万円 = 【50万円】

パターンB:簡易課税の場合

- 受け取った消費税:60万円

- みなし仕入税額:60万円 × 40パーセント = 24万円

- 納税額:60万円 - 24万円 = 【36万円】

このケースでは、簡易課税を選んでいたほうが「14万円」もお得になります。不動産投資は他の業種に比べて「売上に対する課税経費」の割合が低くなりやすいため、簡易課税のメリットを享受しやすい構造になっています。

インボイス制度下で「免税事業者」を貫くリスクと限界

売上が1,000万円以下であれば、引き続き「免税事業者」でいることができます。しかし、2023年以降、不動産投資の世界でも「免税のままではいられない」状況が加速しています。

特に店舗や事務所を貸している場合、テナントである企業から「適格請求書(インボイス)を発行してほしい」という強い要望を受けることになります。企業側はインボイスがないと消費税の控除が受けられないため、あなたの物件を借り続けることが「実質的な賃料の値上げ」になってしまうからです。

住宅用の家賃だけであれば、入居者は個人であり、消費税の控除を必要としないため、インボイスの影響はゼロです。しかし、将来的に物件の資産価値を高め、優良な企業テナントを誘致したい、あるいは駐車場経営を広げたいと考えているのであれば、1,000万円の壁を待たずに「戦略的に課税事業者になる」という決断が必要になるかもしれません。

課税事業者になった際の手残りを守るための「3つの知恵」

消費税を納める義務が生じたとしても、知識を身につけておけば、手元の現金を不当に減らさないように立ち回ることができます。

1. 簡易課税の届出を忘れない

もし、あなたがこれから課税事業者になることが分かっており、大きな修繕の予定がないのであれば、必ず「簡易課税制度選択届出書」を期限までに提出してください。これを1日でも過ぎると、強制的に原則課税が適用され、前述のシミュレーションのように「払わなくて良かったはずの税金」を払うことになります。

2. 物件売却時の「建物価格」に根拠を持つ

物件を売却する際、土地と建物の金額の内訳は、売主と買主の合意で決まります。ここで建物の比率を不当に高くしてしまうと、2年後に課税事業者になるリスクが高まるだけでなく、納める消費税額も増えてしまいます。固定資産税評価額の比率などを参考に、税務上も説明のつく「適切な按分(あんぶん)」を行うことが大切です。

3. 税金分を「別の通帳」へよけておく

消費税は、所得税とは異なり「預かっているお金」という性質が強い税金です。しかし、家賃と一緒に振り込まれるため、つい生活費や次の物件の頭金に使ってしまいがちです。 課税事業者になったら、毎月の課税売上の10パーセントを機械的に「納税専用口座」へ移してください。この「見えないお金」として扱う習慣が、納税時期の資金繰りパニックを防ぐ最大の防御策となります。

消費税のリスクを回避し、賢い大家さんになるためのアクションプラン

不動産経営を長く、安全に続けていくために、今日からできる具体的な行動をステップ形式で紹介します。

ステップ1:過去2年分の「課税売上」を計算し直す

今すぐ、一昨年と去年の確定申告書を確認してください。「店舗賃料」「駐車場」「売電」「自販機手数料」「建物売却代金」の合計がいくらになっているか、住宅家賃を除いて計算してみましょう。もし1,000万円に近い数字があれば、あなたはすでに「カウントダウン」の中にいます。

ステップ2:物件の「テナント属性」を再確認する

自分の物件に、事業者が入っているかを確認してください。居住用として貸しているつもりでも、実は「社宅」として法人契約になっていたり、入居者が勝手に「事務所」として登録していたりする場合、消費税の扱いが変わる可能性があります。契約書の内容を精査し、将来インボイスを求められるリスクがどの程度あるかを把握しましょう。

ステップ3:信頼できる税理士の「セカンドオピニオン」を受ける

消費税の判定や計算方法の選択は、一度間違えると取り返しがつかないことが多い分野です。 「自分は1,000万円以下だから大丈夫」と素人判断せず、不動産に強い税理士に現状を見てもらいましょう。特に「簡易課税の届け出」のタイミングについては、プロの助言を得ることで、数十万円の損失を回避できる可能性が非常に高いです。

まとめ:消費税は「知っている人」が勝つゲーム

不動産投資における消費税は、ルールを知らない人にとっては「突然襲いかかってくる災難」のように感じられるかもしれません。しかし、その仕組みを正しく理解し、判定基準を常に意識している投資家にとっては、あらかじめ対策を立てられる「計算可能なコスト」にすぎません。

- 課税売上1,000万円の壁と、2年前の基準期間を忘れない。

- 物件売却時の建物代金が、将来の納税義務を引き起こすことを知っておく。

- インボイス制度の影響を、テナントの種類(個人か法人か)で見極める。

これらのポイントをしっかり押さえておけば、あなたは消費税という迷宮に迷い込むことなく、着実に手元の現金を積み上げていくことができるはずです。

税金は「稼いだ後に考えるもの」ではなく、「稼ぐ前から設計しておくもの」です。この記事で学んだ判定基準を、あなたの不動産経営の羅針盤として活用し、一歩進んだ「プロ大家さん」としての道を歩み始めてください。あなたの資産形成が、税務トラブルに阻まれることなく、健やかに成長していくことを心から応援しています。