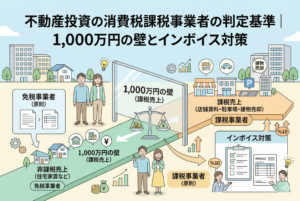

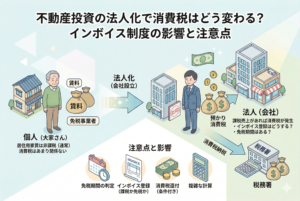

登録するか否かで変わる、手残りの「現実」

前パートでは、保有物件の入居者が「誰か」によってインボイス登録の必要性が180度変わることをお伝えしました。住宅用のみの大家さんはそのままで問題ありませんが、事業用テナントを抱える大家さんは、ここからが正念場です。

「登録をする」という決断は、これまで免除されていた消費税を国に納める義務が生じることを意味します。これまで10万円の家賃(+消費税1万円)を受け取って、その11万円をそのまま懐に入れていたものが、今後はその1万円の中から一定額を税金として支払わなければなりません。

これは、不動産オーナーにとって純粋な「利益の減少」であり、手元に残る現金(キャッシュフロー)を確実に減らすことになります。課税事業者になると、どれくらい手残りが減るのか、その「現実」を知ることから逃げては、インボイス登録の正しい判断はできません。

登録した際の税負担を和らげる「2割特例」の魔法

課税事業者になると、受け取った消費税から支払った消費税を差し引いた金額を納めますが、不動産賃貸業は経費として支払う消費税が少ないため、納税額は「売上の10パーセント」に近くなりやすい傾向があります。これは小規模な大家さんにとって非常に重い負担です。

しかし、ご安心ください。これまで免税事業者だったオーナー様向けに、激変緩和措置として非常に強力な軽減税率が用意されています。

それが【2割特例(にわりとくれい)】と呼ばれる制度です。

この特例を適用できる期間(現在は制度開始から一定期間内)であれば、納める消費税は「売上で預かった消費税の20パーセント」だけで済みます。

例えば、店舗の家賃として年間300万円(+消費税30万円)を受け取っているケースで考えてみましょう。

- 【本来の計算】:30万円(預かった分) - 経費で払った消費税 = 納税額

- 【2割特例を利用】:30万円 × 20パーセント = 「6万円」

この特例を使えば、実質的な負担は「売上の2パーセント」程度に抑えられます。インボイス登録を検討する際は、この「2パーセントのコスト」を支払ってでも、テナントとの関係を維持したり、新しい事業用物件の入居付けを有利に進めたりする価値があるかどうか、という視点で計算してみてください。

登録しないオーナーを助ける「経過措置」という救済策

一方で、インボイス登録を「しない(免税事業者のまま)」という選択をした場合でも、すぐに借り手の税負担が「10パーセント増」になるわけではありません。国は、免税事業者からの仕入れ(家賃支払い)に対しても、段階的に控除を減らしていく【経過措置】を設けています。

| 期間 | 借り手(テナント)が控除できる割合 | 実質的な借り手の負担増 |

| 制度開始から3年間 | 80パーセント | 約2パーセント |

| その後の3年間 | 50パーセント | 約5パーセント |

| それ以降 | 0パーセント(完全不可) | 10パーセント |

この表から分かる通り、最初の3年間は、借り手である事業者は、あなたがインボイスを発行できなくても、支払った消費税の「80パーセント」を自分たちの納税額から差し引くことができます。つまり、借り手の実質的な負担増は「家賃の約2パーセント」程度にとどまるのです。

この「2パーセント」という数字を覚えておいてください。もしテナントから「インボイスがないから10パーセント値下げしてくれ」と言われたら、この経過措置を根拠に「最初の3年間は2パーセント程度の負担増で済むはずです。その分だけ歩み寄りませんか?」と、冷静な交渉を行う材料になります。

テナントとの「交渉」を円満に進めるための3つのステップ

事業用のテナントを抱えているオーナー様にとって、インボイスへの対応は避けて通れないコミュニケーションです。感情的な対立を避け、お互いにとって納得感のある着地点を見つけるためのステップを紹介します。

1. 相手の納税状況をそれとなく確認する

実は、あなたのテナントが「簡易課税制度(かんいかぜいせいど)」を選択している場合、相手はインボイスの有無に関わらず、決まった割合で消費税を控除できます。つまり、あなたがインボイスを発行できなくても、相手の税負担は一切増えません。

まずは相手が「インボイスを本当に必要としているか」を確認することが、無駄な登録や値下げを避ける第一歩です。

2. 「2パーセント」をベースにした期間限定の値下げ案

相手が「原則課税」で納税しており、インボイスがないことで損をする状況であれば、前述の経過措置に合わせて「家賃を2パーセントだけ下げる(3年間限定)」といった提案が有効です。

オーナー側が課税事業者になって手間のかかる申告を自分で行い、2割特例で納税するのも、家賃を2パーセント下げるのも、手元に残る金額はほぼ同じになります。事務負担を考えれば、後者の方が楽な場合も多いでしょう。

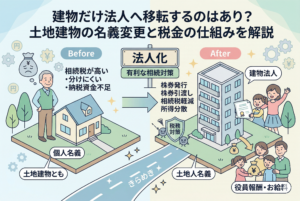

3. 将来の「買い増し」や「売却」を見据えた戦略

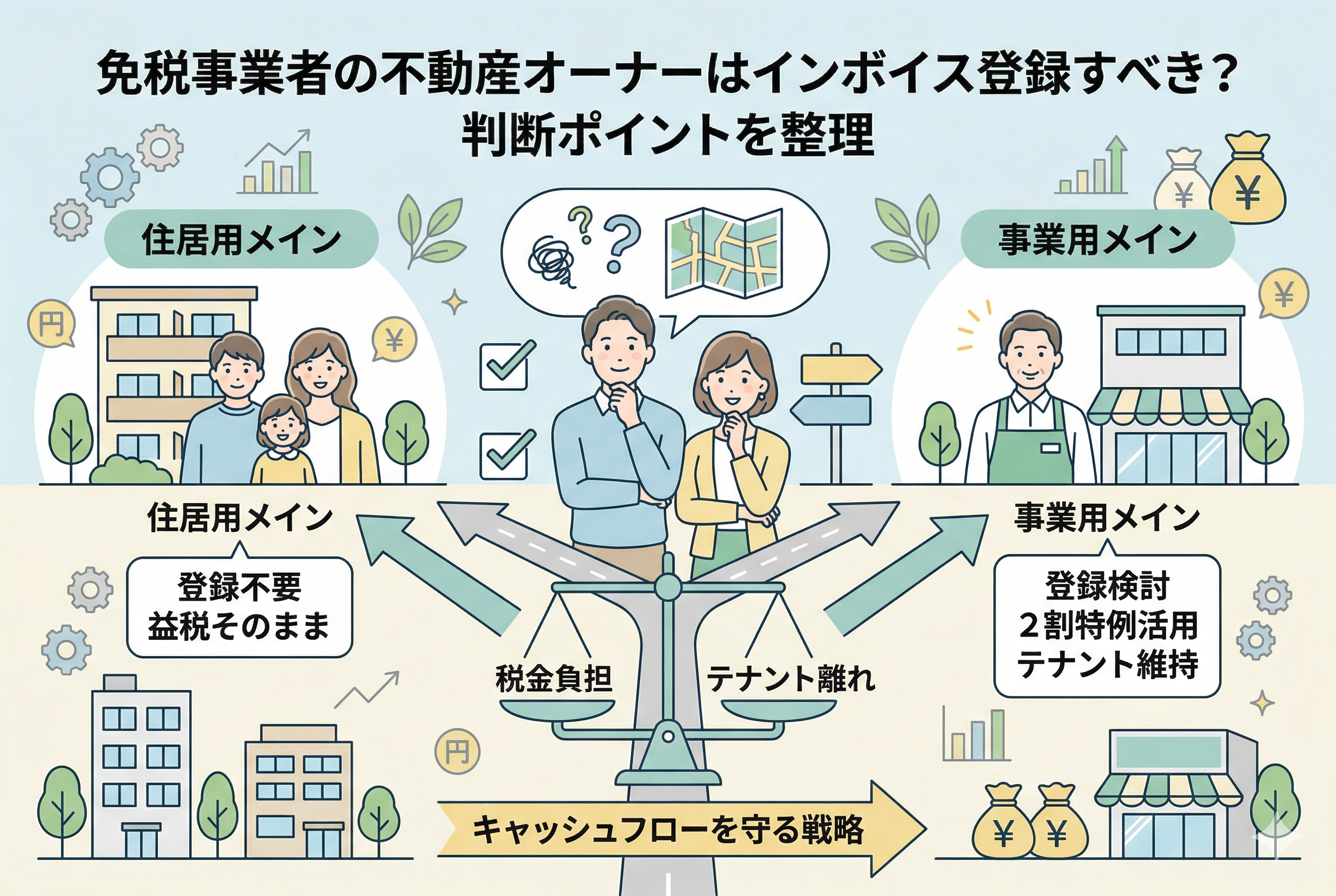

もし、あなたが今後も店舗や事務所などの「事業用物件」を積極的に買い増していく予定があるなら、今のうちに課税事業者になっておくメリットは大きいです。

優良な法人テナントを誘致する際、「インボイス発行可能」という条件は必須項目になりつつあります。一方で、住居用物件しか持たない予定であれば、やはり登録の必要性は極めて低いです。

インボイス制度下で「手残り」を最大化させるための注意点

登録をするにせよ、しないにせよ、不動産オーナーとして手元の現金を不当に減らさないために注意すべきポイントがあります。

消費税の「二重課税」に注意する

インボイス登録をして課税事業者になると、家賃収入だけでなく、物件を売却した際の「建物の代金」にも消費税の納税義務が発生します。

数千万円、数億円という売却価格の10パーセントは膨大な金額です。インボイス登録をしている期間に物件を売却する場合は、その消費税負担を考慮した価格設定を行わないと、手残りが大幅に減ってしまうリスクがあります。

事務コスト(税理士報酬)を計算に入れる

免税事業者のときは自分で確定申告(所得税)をしていた方も、消費税の申告が加わると非常に複雑になります。

税理士に消費税の申告を依頼すると、年間数万円から十数万円の追加報酬が発生することが一般的です。節税額や値下げ回避額だけでなく、こうした「見えない事務コスト」も含めたトータルでの損得勘定が必要です。

後悔しない決断のために!大家さんが今すぐ取るべきアクション

インボイス制度への対応は、一度登録すると「やっぱりやめた」という変更がすぐにはできないルールになっています。慎重に、かつ確実に決断するためのアクションプランをまとめます。

ステップ1:保有物件の「事業用家賃」の割合を算出する

去年の確定申告書を見て、自分の「課税売上(店舗、事務所、駐車場、太陽光売電など)」がいくらあるか確認してください。

この課税売上が、全収入の1割や2割程度しかないのであれば、インボイス登録のメリットはほとんどありません。逆に半分以上が事業用であれば、登録の必要性が高まります。

ステップ2:主要なテナントと「インボイス」について雑談する

改まって交渉の場を持つのではなく、普段のコミュニケーションの中で「インボイス制度の影響はどうですか?」と探りを入れてみましょう。

「うちは簡易課税だから関係ないよ」と言われれば、そこで悩みは解決です。逆に「会社からインボイスをもらってくるように言われている」という声があれば、具体的な対策を練り始める必要があります。

ステップ3:不動産に強い税理士に相談し、シミュレーションを依頼する

「2割特例」や「簡易課税」、そして「所得税への影響」まで含めた計算は、素人には非常に困難です。

複数のパターンでシミュレーションを行い、「登録した場合」と「登録せずに値下げに応じた場合」、そして「登録せず値下げもしない場合」で、5年後に手元に残る現金がどれくらい違うのかを数字で可視化してもらいましょう。

まとめ:インボイスは「ビジネスの形」に合わせて選ぶもの

インボイス制度への対応に、全ての大家さんに共通する正解はありません。

しかし、共通して言えるのは、【インボイス登録は「義務」ではなく、あなたの事業戦略上の「選択」である】ということです。

- 住居用メインの大家さんは、自信を持って「免税事業者」のままでいる。

- 事業用メインの大家さんは、相手の事情を汲み取りつつ、「2割特例」や「経過措置」を活用してダメージを最小限に抑える。

周囲の情報に振り回されて、安易に登録をしてしまうのが一番の失敗です。まずは自分の物件の「借り手が誰か」をしっかり見つめ直し、この新しい制度を「資産防衛の知識」として正しく活用してください。

不動産投資は、こうした小さな制度の変化に適切に対応できるかどうかが、長い年月を経て大きな資産の差となって現れます。冷静な判断で、あなたのキャッシュフローを守り抜いてください。