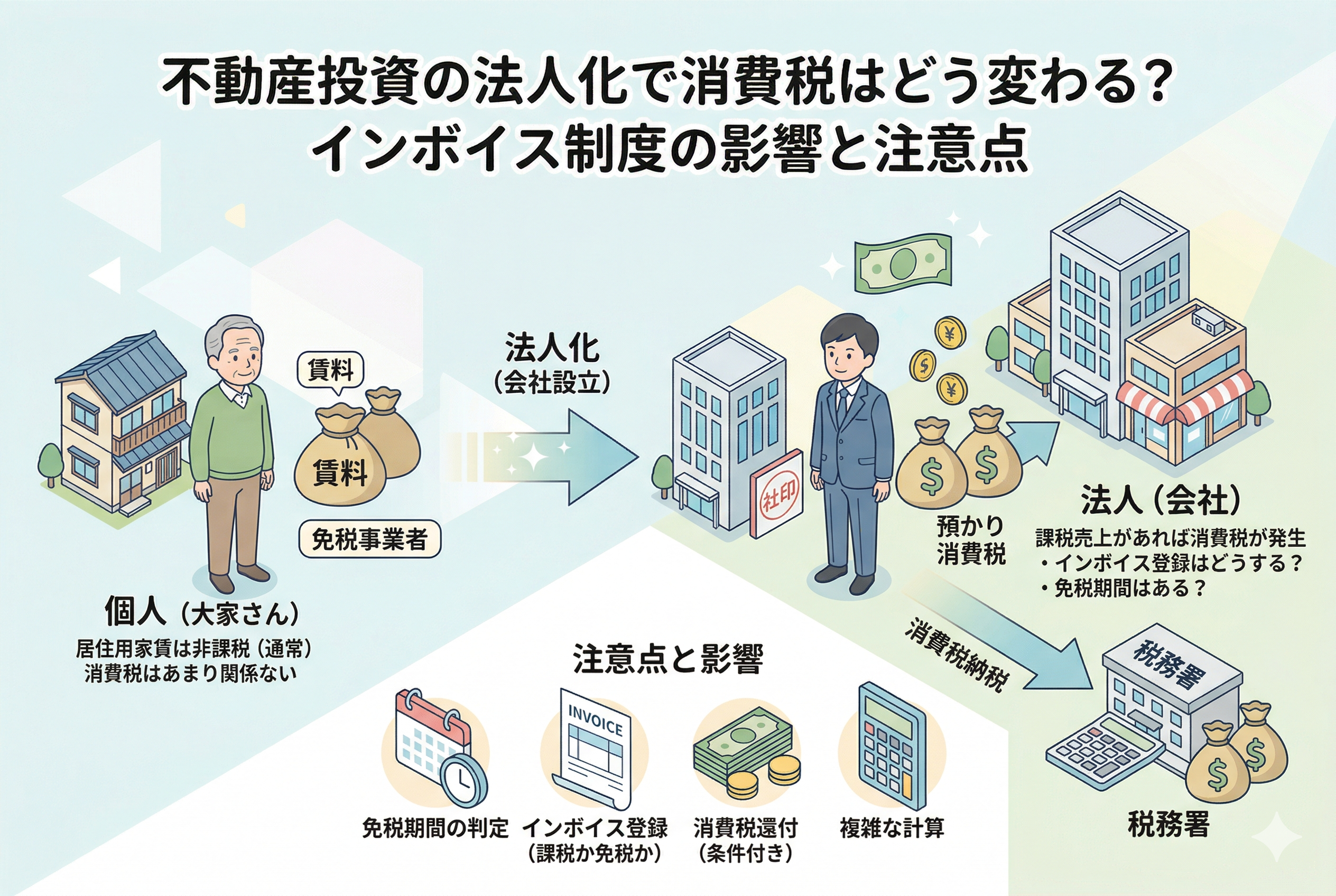

不動産投資の規模が大きくなってくると、多くのオーナー様の頭をよぎるのが【法人化】という選択肢です。所得税の負担を抑え、資産を効率的に守るための「次の一手」として、会社設立は非常に魅力的な響きを持っています。

しかし、法人化を検討する際、所得税や法人税のシミュレーションには熱心になっても、意外と後回しにされがちなのが【消費税】の問題です。「うちは居住用マンションだけだから消費税は関係ない」と思い込んでいると、法人化した後に思わぬキャッシュフローの悪化を招く可能性があります。

個人から法人へステージを移すということは、単に名義が変わるだけではありません。税務上の「別人格」が誕生し、消費税の納税義務や計算ルールがゼロから再構築されることを意味します。この記事では、不動産投資の初心者が法人化を検討する際に、これだけは押さえておきたい消費税の基本と、変化するポイントを丁寧に紐解いていきます。

なぜ法人化で消費税の計算が「狂う」のか

個人の確定申告に慣れてくると、消費税の仕組みも分かったような気になりがちです。しかし、法人化という大きな転換点では、これまでの常識が通用しないケースが出てきます。

最大の問題は、消費税の納税義務が判定される【基準期間】のズレと、法人特有のルールです。個人事業主時代にどれだけ売上があっても、新しく設立した法人には原則として最初の2年間、納税義務が発生しないという「免税期間」の特例がありました。しかし、これを盲信して高額な物件を購入したり、安易にインボイス登録を行ったりすると、本来受けられたはずのメリットをドブに捨ててしまうことになりかねません。

特に不動産投資特有のルールとして、「居住用の家賃収入は非課税だが、売却時や店舗貸しは課税される」という二重構造があります。この複雑なルールが法人という新しい器に乗ることで、納税額の計算が驚くほど複雑になります。法人化によって「節税できたはずが、消費税の支払いで手残りが減った」という本末転倒な事態を避けるためには、法人化と消費税の「真の関係」を正しく把握する必要があります。

法人化によってリセットされる納税義務のカウントダウン

法人化における消費税の最も大きな変化は、結論から申し上げますと【納税義務の判定が法人の設立日を起点にリセットされる】という点です。

これまで個人としていくら課税売上があっても、法人は別人格であるため、原則として設立から2事業年度は「免税事業者」としてスタートできます。ただし、これには「資本金を1,000万円未満にする」といった条件や、インボイス制度への対応という新しい壁が存在します。

結論として、法人化は消費税の免税期間を「作り出す」チャンスであると同時に、インボイス制度下では「自ら課税事業者を選ぶかどうか」という高度な経営判断を迫られるイベントなのです。この仕組みを使いこなせるかどうかで、法人化1年目、2年目のキャッシュフローは数百万円単位で変わってきます。

法人と個人で共通する不動産消費税の「基本ルール」

法人化による変化を知る前に、まずは不動産投資における消費税の基礎を再確認しておきましょう。これは法人になっても変わらない、大前提のルールです。

課税されない「非課税売上」の代表例

不動産所得の中で、以下のものは消費税がかかりません(非課税)。

- 【居住用の家賃】:アパートやマンションの「住居として」の賃料。

- 【土地の譲渡・貸付】:土地そのものの売買や、1ヶ月以上の貸付。

- 【共益費・管理費】:居住用物件に付随するもの。

多くの大家さんが「消費税は関係ない」と思うのは、メインの収入がこの【非課税売上】だからです。

課税される「課税売上」の代表例

一方で、以下の収入には消費税がかかります。これらが年間1,000万円を超えると、2年後に納税義務が発生します。

- 【店舗・事務所の賃料】:事業用として貸し出している場合。

- 【駐車場の賃料】:地面を整備し、車両を保管する場合。

- 【物件の売却代金(建物分のみ)】:投資用物件を売った際の建物代。

- 【自販機の設置手数料】:敷地内に置いた自販機の収益。

法人化すると、役員報酬の支払いなどのために「社宅」として法人名義で借りたり、一部を事務所として活用したりするなど、取引の形態が多様化します。その際、何が「課税」で何が「非課税」かを区別する重要性が、個人時代よりも格段に高まります。

法人化によって「納税義務」はどう判定されるか

個人事業主から法人へ成る際、最も注目すべきは「いつから消費税を払うのか」というタイミングです。

資本金1,000万円未満のメリット

新設法人の資本金を「1,000万円未満」に設定すると、設立1期目と2期目は原則として【免税事業者】になれます。これは個人時代の売上を引き継がないためです。

ただし、以下の点に注意が必要です。

- 【特定期間の判定】:1期目の前半6ヶ月の「給与支払額」または「売上高」が1,000万円を超えると、2期目から課税事業者になる可能性があります。

- 【インボイス登録】:インボイス発行事業者になるために登録申請を行うと、たとえ設立1年目であっても、その日から【課税事業者】となり、消費税の納税義務が発生します。

インボイス制度による「免税期間」の実質的な変化

かつては「2年間は絶対に免税」という戦略が立てやすかったのですが、現在は状況が変わりました。もしあなたの物件に「オフィス」や「店舗」が入っており、店主から「適格請求書(インボイス)を出してほしい」と言われた場合、設立初年度からあえて課税事業者になる道を選ばざるを得ないケースがあります。

一方で、入居者が「一般消費者(居住用)」のみであれば、インボイスを求められることはまずありません。この場合、法人の設立によって「2年間の免税期間」をフルに活用できるメリットが残っています。

不動産オーナーが注意すべき「消費税還付」の現状

法人化して大規模な物件を購入する際、かつては「消費税還付」という手法がよく使われていました。物件購入時に支払った多額の消費税を、国から返してもらうというスキームです。

しかし、現在は【居住用賃貸建物の取得に係る仕入税額控除】が厳しく制限されています。

還付が受けられない「居住用建物」の壁

住宅用のアパートやマンションを購入するために支払った消費税は、原則として【全額控除の対象外】となります。つまり、還付は受けられません。これは法人が節税目的で還付を受けるのを防ぐために導入されたルールです。

還付の可能性があるケース

一方で、以下の場合は現在でも消費税の還付(仕入税額控除)の対象になり得ます。

- 【店舗・事務所専用ビル】:全額が事業用である場合。

- 【併用住宅の店舗部分】:合理的に按分された事業用部分。

法人化して「一棟ビル」や「テナントビル」へ投資を拡大する場合、購入する期をわざと「課税事業者」にしておくことで、多額の還付を受けられる可能性があります。これを個人で行うのはリスクが高いですが、法人であれば事業計画の一部として戦略的に組み込むことができます。

法人化後に選択すべき「計算方法」の比較

消費税の納税義務が発生した場合、法人は「原則課税」か「簡易課税」かを選択することになります。不動産投資において、どちらが有利かは物件の構成によって決まります。

原則課税:実額で計算する方法

【受け取った消費税 - 支払った消費税 = 納税額】

物件の大規模修繕を行った年などは、支払った消費税が多くなるため、納税額を低く抑えられるメリットがあります。ただし、不動産所得の場合は「非課税売上(居住用家賃)」が多いため、【共通按分】などの複雑な計算が必要になり、税理士報酬も高くなる傾向があります。

簡易課税:売上から概算で計算する方法

【受け取った消費税 × (1 - みなし仕入率) = 納税額】

不動産業(第6種事業)の場合、みなし仕入率は【40パーセント】です。

- 【メリット】:経費の領収書を一枚ずつ集計する必要がなく、計算が非常に楽。

- 【デメリット】:大規模な修繕をしても、納税額が減ることはない。

一般的に、管理費などの経費があまりかからない小規模な不動産法人の場合、簡易課税の方が手残りが多くなるケースが目立ちます。ただし、簡易課税を選択するには「基準期間の課税売上が5,000万円以下」である必要があり、事前の届出が不可欠です。

具体的なシミュレーション:法人化1年目の消費税

それでは、実際に法人化して「駐車場付きのアパート」を経営する場合のシミュレーションを見てみましょう。

シナリオ:設立1期目、資本金500万円の不動産管理法人

- 【居住用家賃】:2,000万円(非課税)

- 【駐車場収入】:200万円(課税売上・税抜)

- 【預かった消費税】:20万円(200万円 × 10パーセント)

【パターンA:インボイス登録をしない場合】 法人は免税事業者のため、預かった消費税20万円を納める必要はありません。この20万円は法人の利益(益税)となります。

【パターンB:店舗入居者の要望でインボイス登録をした場合】 法人は課税事業者になります。 簡易課税を選択していた場合:20万円 × (1 - 0.4) = 【12万円】を納税します。 手元に残る消費税分は8万円に減りますが、テナントとの契約を維持できるメリットがあります。

このように、法人化後の消費税は「単純に払う・払わない」だけでなく、取引先との関係性を含めたパズルのような判断が必要になります。

消費税の落とし穴:法人の売却時という「最大の課税イベント」

不動産投資の出口戦略(売却)において、法人化している場合の消費税は「最大の注意点」となります。

個人がマイホームを売るのと違い、法人が物件を売却する場合、その【建物代金】は全額が課税売上となります。例えば、2億円のビル(建物1億円・土地1億円)を売却した場合、建物分の1億円に対して【1,000万円】の消費税を預かることになります。

この売却によって、その期の課税売上は一気に1,000万円を超えます。すると、その「2年後」の法人は、たとえ家賃収入が少なくても自動的に【課税事業者】へと昇格してしまいます。

売却した年は消費税が入ってくるので納税資金に困りませんが、問題はその2年後です。物件を売却して家賃収入が減っているにもかかわらず、残った物件の駐車場代などに対して消費税を納めなければならないという「タイムラグ」による負担が発生します。法人化して物件の入れ替えを行う際は、この2年後の納税義務まで見越して資金をプールしておく必要があります。

法人化を成功させるための消費税アクションプラン

不動産投資の法人化を「消費税で後悔しないもの」にするために、以下の3つの行動を優先的に進めてください。

1. 「課税売上」の割合を正確に算出する

まずは、ご自身の所有物件(または購入予定物件)の収入のうち、何パーセントが消費税のかかるものか(店舗・事務所・駐車場・自販機・売却予定の建物)をリストアップしてください。これが1,000万円を超えるかどうかが、すべての判断の基準になります。

2. 資本金とインボイス登録のタイミングを専門家と練る

「とりあえず資本金は100万円、インボイスは初日から」と安易に決めないでください。居住用メインであれば、最初の2年間を免税事業者として過ごすことで、数百万円のキャッシュを会社に蓄えることができます。税理士と相談し、最も「益税」を最大化できる設立日と登録日を逆算してください。

3. 「2年後の納税」を意識したキャッシュフロー管理

法人の通帳にあるお金は、すべてが利益ではありません。特に課税事業者になることが決まっているなら、預かった消費税を「なかったもの」として別口座に分けるくらいの慎重さが必要です。消費税は所得税と違い、赤字であっても(売上があれば)納税義務が発生する非常に厳しい税金であることを肝に銘じましょう。

まとめ:法人化は「消費税のプロ」への第一歩

不動産投資における法人化は、単なる節税の手段ではなく、一つの「事業」として確立させるプロセスです。そこで避けて通れないのが消費税というルールです。

所得税(個人)から法人税(会社)へ意識が移る中で、消費税の判定リセット、インボイスへの対応、そして売却時の多額の納税といったポイントを理解しているかどうかで、数年後の法人の財務体質は劇的に変わります。

「難しそうだから税理士任せにしよう」と丸投げするのではなく、まずはご自身の法人が「免税」の恩恵をいつまで受けられるのか、そして「課税」になった時にいくら払うのか、その概算を知ることから始めてください。消費税をコントロールできるようになれば、あなたは不動産オーナーとして、より強固な資産形成の基盤を手に入れることができるはずです。