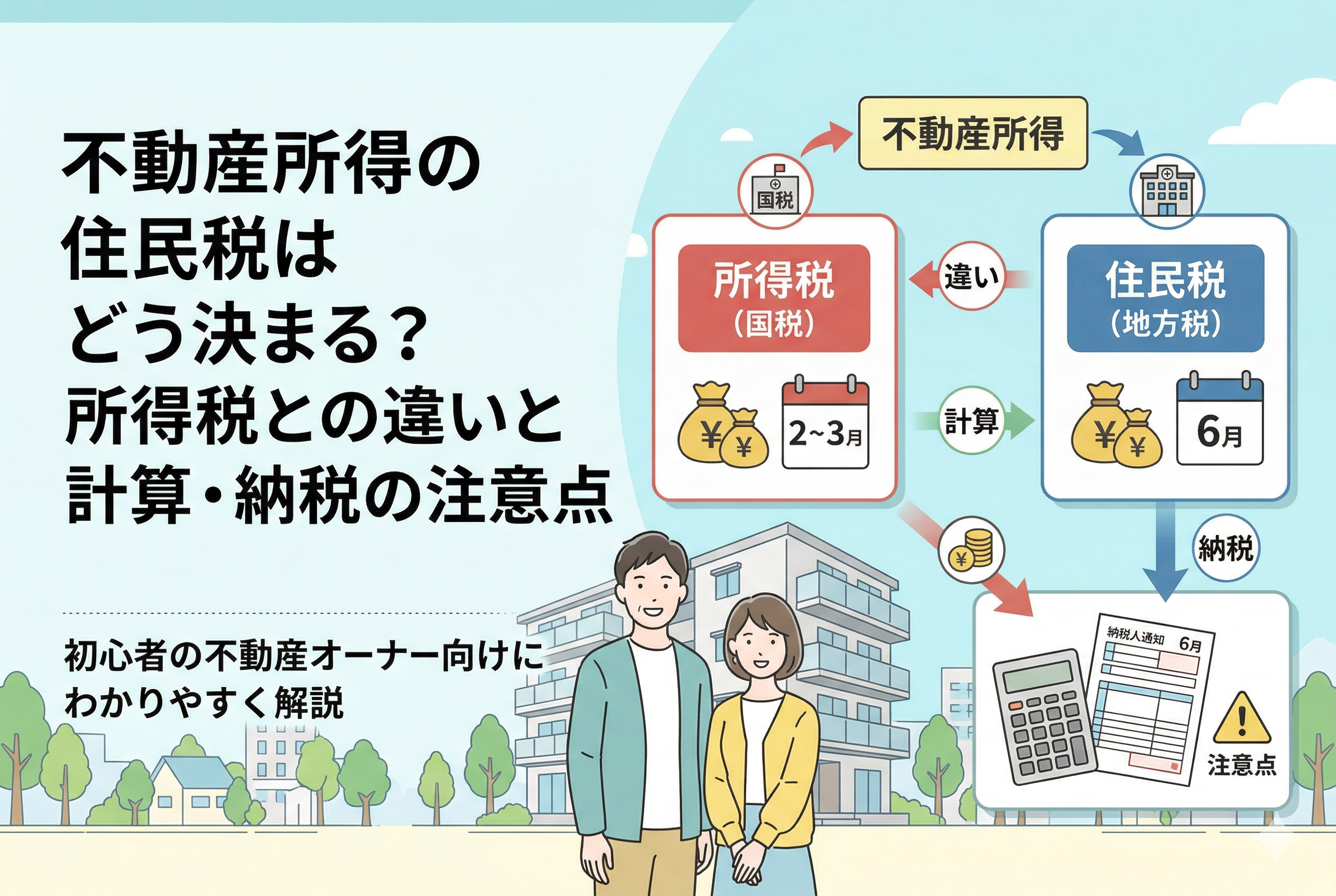

不動産投資を始めると、多くのオーナーが最初に意識するのは「所得税」の確定申告です。家賃収入から経費を差し引き、利益が出れば国に税金を納める。この一連の流れを終えてホッと一息つく頃、忘れた頃にやってくるのが「住民税」の通知です。

不動産経営は、手元に残るキャッシュをいかに最大化するかが勝負となります。しかし、住民税の仕組みを正しく理解していないと、せっかく得た家賃収入が思わぬ税金の支払いで消えてしまい、資金繰りに苦しむことになりかねません。

「所得税の還付を受けたから、住民税も安くなるはずだ」

「サラリーマンの給与から天引きされているから、不動産分も自動的に処理されるのだろう」

こうした思い込みは、不動産オーナーにとって非常に危険です。住民税には、所得税とは異なる「独自のルール」と「計算のタイミング」が存在します。

今回は、不動産所得が発生した際に住民税がどのように決まるのか、そして所得税との決定的な違いや注意すべきポイントについて、初心者の方にもわかりやすく丁寧に解説していきます。

確定申告のあとに訪れる「キャッシュフローの盲点」

不動産投資の初心者が最も驚くことの一つに、税金の支払時期の「タイムラグ」があります。所得税は、1月から12月までの所得を翌年の2月から3月に申告し、その場で(あるいは振替納税で)支払います。ところが住民税は、その確定申告の結果を受けて、さらにその年の「6月」から支払いが始まるのです。

ここで問題となるのが、不動産所得による利益が大きく出た場合です。所得税を支払ったあと、手元に残ったお金を「利益」だと思い込んで設備投資やプライベートな支出に回してしまうと、6月に届く住民税の納付書を見て、その金額の大きさに愕然とすることになります。

特に、会社員を続けながら副業として不動産投資を行っている「サラリーマン大家さん」の場合、住民税の支払方法には細心の注意が必要です。

不動産所得を給与所得と合算して申告すると、住民税の通知が会社に届き、毎月の給料から天引きされる「特別徴収」という形になるのが一般的です。これによって、会社側に「給与の割に住民税が高い=副業をしているのではないか?」と推測されるきっかけになることもあります。

また、不動産経営が赤字になり、所得税で「損益通算」を行って還付を受けた場合、住民税も確かに安くはなりますが、その反映はやはり6月以降です。この「時期のズレ」を正しく把握していないと、毎月の収支管理に狂いが生じ、安定した経営を脅かす原因となってしまいます。

住民税は「一律10パーセント」が基本のモノサシ

複雑に思える住民税ですが、不動産所得にかかる部分の計算式は、実は所得税よりもシンプルです。結論から申し上げますと、住民税を決定づける大きなルールは以下の3点に集約されます。

【所得割(所得に応じた税額)は、一律で約10パーセントである】

【所得税の確定申告を行うと、そのデータが自動的に市区町村へ送られる】

【前年の所得に基づいて、翌年6月から翌々年5月にかけて課税される】

所得税の場合、所得が増えるほど税率が上がっていく「超過累進税率(5パーセントから45パーセント)」が採用されていますが、住民税は所得の多い少ないにかかわらず、原則として「10パーセント(都道府県民税4パーセント+市区町村民税6パーセント)」の定率となっています。

つまり、あなたの不動産所得が100万円であれば、住民税の「所得割」部分は約10万円になると概算できるわけです。これに、所得に関わらず一律で課される「均等割(数千円程度)」を加えたものが、納めるべき住民税の総額となります。

ただし、ここでいう「所得」とは、家賃収入の総額ではありません。家賃収入から必要経費(固定資産税、管理費、修繕費、減価償却費、借入金の利息など)を差し引き、さらに「青色申告特別控除」などを適用した後の金額です。

また、所得税と住民税では「各種控除」の金額設定が微妙に異なるため、全く同じ所得金額であっても、課税のベースとなる数字には差が出るという点も覚えておく必要があります。

所得税と住民税で「引ける金額」が違う理由

なぜ、同じ「所得」に対して計算するのに、所得税と住民税で金額に差が出るのでしょうか。それは、それぞれの税金が持つ「役割」が異なるからです。

所得税は「国」を運営するための税金であり、住民税は「地域社会」の公共サービスを維持するための税金です。そのため、計算の過程で差し引ける「所得控除」の額に、以下のような違いが設けられています。

| 控除の種類 | 所得税の控除額 | 住民税の控除額 |

| 基礎控除 | 48万円 | 43万円 |

| 配偶者控除 | 38万円 | 33万円 |

| 扶養控除(一般) | 38万円 | 33万円 |

このように、住民税の控除額は所得税よりも「5万円ずつ低く」設定されている項目が多いのが特徴です。

【理由:住民税は「広く薄く」負担を分かち合う性質があるため】

地域住民が受ける行政サービスの対価としての側面があるため、所得税よりも課税される範囲を広く設定し、控除額をあえて小さくしているのです。

この「5万円の差」があることで、例えば「所得税は基礎控除などのおかげでゼロになったけれど、住民税だけは数万円の請求が来た」という現象が起こります。初心者のオーナーが「税金ゼロ」を期待して申告した際に、最も戸惑うポイントがここにあるのです。

また、不動産所得特有の「青色申告特別控除」についても、所得税では「最高65万円」ですが、住民税の計算においてもこの控除額はそのまま反映されます。ただし、前述の基礎控除などの差によって、最終的な納税額のインパクトは所得税とは別に発生することを忘れてはいけません。

さらに、もう一つの大きな違いは「住宅ローン控除」の扱いです。自宅併用住宅などで不動産投資を行っている場合、所得税で引ききれなかった住宅ローン控除額を住民税から差し引くことができますが、これには「上限額」が設定されています。所得税ほどダイレクトに税金が減るわけではないという点も、注意が必要なルールの一つです。

【シミュレーション】サラリーマン大家さんの住民税はどう変わる?

具体的なイメージを掴むために、会社員として給与を得ながら、新たに不動産所得が発生した場合の住民税の変化を見てみましょう。

ケース1:不動産所得が「黒字」の場合

給与所得が600万円、不動産所得(経費控除後)が100万円のオーナーを想定します。

所得税の場合、累進税率が適用されるため、不動産所得の100万円には「高い方の税率」がかかってきます。

一方で住民税は、合計所得700万円に対して一律10パーセントがかかる計算になります。

- 不動産所得による住民税の増額:100万円 × 10パーセント = 約10万円

この10万円は、確定申告で「給与所得と合算」を選択していれば、翌年6月からの住民税(会社での天引き分)に月々約8,300円ほど上乗せされることになります。

ケース2:不動産所得が「赤字」の場合

物件購入初年度などで、諸経費や減価償却費が嵩み、不動産所得が50万円の「赤字」になった場合です。

所得税では、給与所得600万円から50万円を差し引く「損益通算」を行い、源泉徴収された税金が還付されます。

住民税も同様に、合計所得550万円として計算されるため、本来払うはずだった住民税よりも安くなります。

- 住民税の軽減額:50万円 × 10パーセント = 約5万円

この場合、6月からの住民税が月々約4,000円ほど安くなります。このように、住民税のメリット(節税効果)は、支払いが発生した時ではなく「後からじわじわと効いてくる」のが特徴です。

ケース3:ふるさと納税を活用している場合

不動産オーナーの中には、節税対策として「ふるさと納税」を行う方も多いでしょう。

不動産所得が増えれば、その分ふるさと納税の「上限額(自己負担2,000円で済む寄附額)」も上がります。

しかし、住民税の通知書には、ふるさと納税による「税額控除」がまとめて記載されるため、不動産所得による増税分とふるさと納税による減税分が相殺され、通知書の数字だけでは「不動産所得に対していくら税金がかかったのか」が見えにくくなることがあります。

これらのケースから分かるのは、住民税は常に「他の所得との合算」で決まるため、単体で考えるのではなく、自身の全体的な所得状況を把握しておくことが不可欠だということです。

住民税の「納付方法」で将来のリスクを回避する

不動産所得に対する住民税を、どのように納めるか。これは単なる事務手続きではなく、不動産経営における「リスク管理」の重要な一部です。住民税の納付方法には、以下の2種類があります。

- 【特別徴収】:給与所得と合算し、毎月の給料から天引きされる

- 【普通徴収】:自宅に届く納付書を使って、自分自身で直接納付する

副業として不動産投資を行っている会社員の場合、確定申告書の第二表にある「住民税に関する事項」という欄で、どちらかを選択することができます。

「自分で納付(普通徴収)」を選択すれば、不動産所得分の住民税については会社に通知が行かず、自宅に専用の納付書が届きます。これにより、会社に副業の規模を詳しく知られるリスクを軽減できます。

ただし、自治体によっては、給与所得がある場合は原則として特別徴収を優先する方針をとっているケースもあります。もし「絶対に会社に知られたくない」という事情がある場合は、確定申告書で選択するだけでなく、お住まいの市区町村の住民税課に電話で「不動産所得分を普通徴収にできるか」を確認しておくのが最も確実なアクションです。

また、専業大家さんの場合は、自動的に「普通徴収」となります。この場合、6月、8月、10月、翌年1月の「年4回」に分けて支払うか、6月に一括で支払うことになります。一回あたりの支払額が非常に大きくなるため、納税資金をあらかじめ別口座にプールしておくといった「出口の管理」が、キャッシュフローを枯渇させないための鉄則です。

滞納は厳禁!不動産経営を揺るがす税務の注意点

不動産所得の確定申告において、住民税に関わる「やってはいけない」注意点がいくつかあります。

一つは、「住民税の申告不要」の特例を誤解することです。

所得税では、副業の所得が年間20万円以下であれば確定申告は不要とされていますが、住民税にはこの「20万円以下なら免除」というルールは存在しません。たとえ不動産所得が5万円であっても、市区町村に対して住民税の申告を行う義務があります。所得税の確定申告を行えば住民税の申告も兼ねることになりますが、所得税が不要だからといって何もしないでいると、後から「無申告」として指摘を受ける可能性があります。

もう一つは、住民税の「延滞金」です。

住民税の延滞税率は、所得税に比べて高く設定される傾向があります。特に、不動産投資を拡大して借入を増やしている時期に、税金の支払いが滞ることは信用問題に直結します。金融機関は融資の審査において「納税証明書」を重視するため、住民税の未納や遅延があるだけで、次の物件への融資がストップしてしまうという最悪のシナリオも考えられます。

住民税は「最も優先順位の高い経費」であると認識し、確実に支払える体制を整えておくことが、プロのオーナーへの第一歩です。

不動産オーナーが今すぐ実践すべき3つのアクション

最後に、住民税に振り回されず、健全な不動産経営を続けるために今すぐ実践すべきことをまとめます。

1. 翌年6月の「想定納税額」を算出し、別口座へ移す

確定申告が終わったタイミングで、「不動産所得 × 10パーセント」の金額を計算してください。その金額は、すでに手元にないものとして、納税専用の口座へ移動させておきましょう。これが最もシンプルで効果的なキャッシュフロー管理です。

2. 「所得税」だけでなく「住民税」も含めた実質利回りを計算する

物件選びの際、表面利回りにばかり目を奪われがちですが、住民税(10パーセント)や所得税、固定資産税を差し引いた「手残り(税引き後キャッシュフロー)」をシミュレーションする癖をつけましょう。税金まで考慮して初めて、その物件が本当に「利益を生む資産」なのかが判断できます。

3. 青色申告のメリットを最大限に活用する

住民税も所得税と同様、課税対象となる所得を低く抑えることが最大の節税です。

- 65万円の青色申告特別控除を確実に受ける(e-Taxによる申告、複式簿記)

- 漏れている経費がないか再点検する

- 小規模企業共済やiDeCoなど、所得控除を増やす仕組みを活用する

これらの対策は所得税だけでなく、住民税の削減にもダイレクトに寄与します。

不動産投資は、購入して終わりではありません。税金という「パートナー」との付き合い方をマスターし、10年後、20年後も安定して資産を増やし続けられる、賢いオーナーを目指していきましょう。