賃貸経営者が直面する「インボイス制度」の最大の壁

制度の導入で何が変わるのか?

不動産投資を始めたばかりのオーナー様にとって、毎年の確定申告だけでも大変なのに、新しい税制である**インボイス制度(適格請求書等保存方式)**について考えるのは気が重いかもしれません。しかし、この制度は、賃貸経営のキャッシュフローや収益構造に大きな影響を与える可能性があるため、決して避けて通れないテーマです。

インボイス制度とは、簡単に言えば、消費税の納税義務がある事業者が、正確な消費税額を伝えるための「お墨付きの請求書」を発行・保存する仕組みです。この「お墨付き」の請求書が、**適格請求書(インボイス)**と呼ばれます。

この制度の最大の特徴は、インボイスを発行できるのは、税務署に申請し登録された**「適格請求書発行事業者」**のみであるという点です。

賃貸経営における消費税は、主に「課税売上」と「非課税売上」に分けられます。

- 非課税売上:居住用物件の家賃、土地の譲渡など(これらはインボイス制度の直接的な影響を受けません)

- 課税売上:事務所・店舗・駐車場などの家賃、共益費、自動販売機設置料など

多くの不動産オーナーが関わるのは、主に居住用物件の家賃です。居住用家賃は非課税なので、インボイス制度は関係ないと思われがちですが、そうではありません。

もしあなたが事務所や店舗、駐車場といった課税対象となる賃貸物件を持っている、あるいは将来的に持つ可能性がある場合、インボイス登録をするかどうかは、事業の存続に関わる重要な判断となります。

「免税事業者」の立場と抱えるリスク

現在、日本の消費税法では、基準期間(原則として前々年)の課税売上高が1,000万円以下の事業者は、消費税の納税が免除されています。この事業者を**「免税事業者」**と呼びます。

不動産オーナーの多くは、この免税事業者に該当します。なぜなら、収入の大部分を占める居住用家賃は「非課税売上」であり、「課税売上」の合計が1,000万円を超えにくいからです。

しかし、インボイス制度の導入により、この免税事業者の立場が大きく揺らぎます。

免税事業者は「適格請求書発行事業者」に登録することができません。インボイスを発行できない免税事業者と取引をする**「課税事業者(テナント)」は、その取引にかかった消費税を「仕入税額控除」**として差し引くことができなくなります。

つまり、テナント側から見ると、免税事業者であるオーナーに家賃を払うと、税金上の損が発生することになります。この「税金上の損」が、賃貸契約の継続や新規契約に際して、オーナーの収益を圧迫する大きなリスクとなるのです。

判断を先延ばしにできない理由

インボイス制度は既に始まっています。免税事業者が適格請求書発行事業者(=課税事業者)になるには、税務署への登録申請が必要です。

特に、テナントが法人や個人事業主(つまり、課税事業者)である場合、インボイス登録をするかどうかは喫緊の課題です。

テナントは、税金上の不利益を避けるため、以下の行動を取る可能性があります。

- 家賃の値下げ交渉: 「インボイスが発行できないなら、その分の税金分を家賃から引いてほしい」と交渉される。

- 他物件への転居: インボイスが発行できるオーナーの物件へ移ることを検討する。

- 契約更新の拒否: 税務上の負担を理由に契約更新を拒否される。

これらのリスクを回避するために「インボイス登録をして課税事業者になるべきか」、それとも「免税事業者のままでリスクを受け入れるべきか」という、非常に難しい判断を迫られているのが、現在多くの不動産オーナーが直面している状況です。

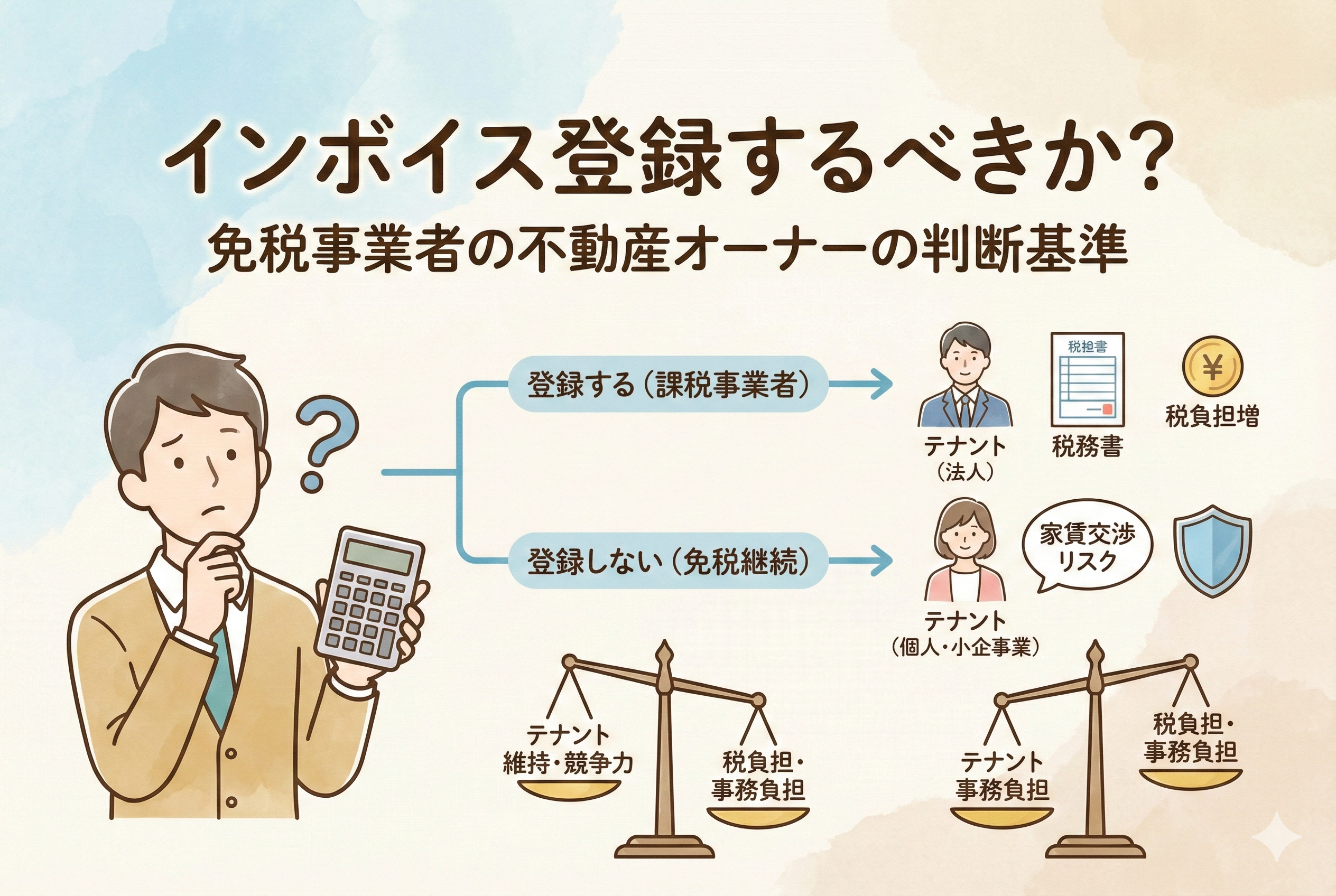

免税オーナーが登録すべきか否かの判断基準

賃貸物件の「テナント」の種類で分かれる対応

インボイス登録をするかどうかは、物件が誰に貸されているか(テナントの属性)によって、ほぼ決まると言っても過言ではありません。

まず、賃貸経営におけるテナントを以下の3つに分類してみましょう。

| テナントの属性 | 貸している物件の種類 | インボイス登録の必要性 |

| A: 一般の個人(居住者) | 居住用アパート・マンション | 不要(家賃は非課税のため) |

| B: 免税事業者(小規模な個人事業主など) | 事務所・店舗・駐車場 | 影響なし(元々控除できないため) |

| C: 課税事業者(法人、大規模な個人事業主など) | 事務所・店舗・駐車場 | 必要性が非常に高い |

最も重要なのは、**「C: 課税事業者」**に課税物件(事務所、店舗、駐車場など)を貸しているケースです。

テナントが課税事業者である場合、彼らは家賃に含まれる消費税を「仕入税額控除」として差し引きたいと考えます。インボイスが発行できないと、その控除ができなくなり、テナント側の税負担が増えるため、オーナーへの登録要求や家賃交渉が発生します。

「課税売上高」と「登録のメリット・デメリット」の比較

インボイス登録は、**「メリット(テナント維持)とデメリット(納税義務発生)」**の天秤にかける作業です。

インボイス登録(=課税事業者になる)のメリット・デメリット

| 項目 | メリット | デメリット |

| テナントとの関係 | 既存テナント(課税事業者)を維持しやすく、新規契約も有利になる。 | なし |

| 収益への影響 | テナントから家賃値下げ交渉を受けるリスクを回避できる。 | 消費税の納税義務が発生し、手取り額が減少する。 |

| 事務作業 | 制度開始後も円滑な取引が可能。 | インボイスの発行、保存、記帳など、経理・事務作業が複雑化する。 |

特に、納税義務が発生することと、事務作業が増えることは、免税オーナーにとって大きな負担となります。

免税事業者のままでいるメリット・デメリット

| 項目 | メリット | デメリット |

| 収益への影響 | 消費税の納税義務が発生しないため、家賃収入の全額を手元に残せる。 | テナントから家賃値下げ交渉や解約・転居のリスクが高まる。 |

| 事務作業 | 消費税の申告・納付手続きが不要なため、事務作業がシンプル。 | 競合物件(インボイス発行可)との競争で不利になる。 |

この比較から、最も重要な判断基準は、**「失う可能性のある家賃収入(リスク)と、支払うことになる消費税額(コスト)のどちらが大きいか」**になります。

判断の分岐点:家賃値下げ要求と納税額のシミュレーション

免税事業者のままでいる場合、テナントから交渉される家賃の値下げ幅は、通常、家賃に含まれる消費税額の全額、またはその一部が目安となります。

シミュレーションのステップ

- 納税額の計算(登録した場合のコスト)インボイス登録をすると、消費税を計算し納税する必要があります。計算方法には**「本則課税」と「簡易課税」**の2種類があります。

- 本則課税:預かった消費税から、支払った消費税(仕入れや経費)を差し引いて納税する方式。

- 簡易課税:預かった消費税に、業種ごとのみなし仕入れ率(不動産賃貸業は10%)をかけて納税額を計算する方式。(※簡易課税制度を利用するには、事前に届出が必要であり、基準期間の課税売上高が5,000万円以下である必要があります。)

- 預かった消費税:600万円 $\times$ 10% = 60万円

- 簡易課税での納税額:60万円 $\times$ (1 – 0.10) = 54万円

- ※年間54万円が、インボイス登録をした場合のコストとなります。

- 家賃値下げ交渉のリスク(登録しない場合のコスト)テナント側は、インボイスが発行されないことで、年間60万円の仕入税額控除を失います。オーナーは、その分を補填するため、年間60万円(または一部)の値下げ交渉を受ける可能性があります。判断基準

- 納税額(54万円) $\text{ vs }$ 家賃値下げ額(60万円)

制度の仕組みを理解する:インボイスと消費税の基礎知識

消費税の納税義務者になるかどうかの基準

免税事業者がインボイス登録をすると、強制的に**「課税事業者」**となります。この課税事業者になるかどうかの基準は、本来、以下の通りです。

- 基準期間の課税売上高が1,000万円超基準期間とは、個人事業主なら前々年、法人なら前々事業年度です。不動産オーナーの場合、課税売上(事務所・店舗・駐車場など)が1,000万円を超えると、自動的に納税義務が発生します。

- 特定期間の課税売上高または給与支払額が1,000万円超特定期間(個人事業主は前年1月1日~6月30日)に、課税売上高または給与支払額が1,000万円を超えると、その期から納税義務が発生します。

- 「適格請求書発行事業者」の登録を選択したこれがインボイス制度によるものです。課税売上高が1,000万円以下でも、自ら申請することで課税事業者となります。

インボイス制度により、免税事業者が登録を選択すると、本来免除されていた消費税を納税しなければならないという新たな義務を負うことになります。

簡易課税制度を最大限活用する

インボイス登録を検討する免税オーナーにとって、消費税の計算方法として**「簡易課税制度」**は必須の知識です。

簡易課税制度では、仕入れにかかった消費税額を細かく計算する必要がなく、預かった消費税額に**「みなし仕入れ率」**をかけるだけで納税額を計算できます。

不動産賃貸業(第五種事業)の場合、**みなし仕入れ率は10%**です。

$$\text{納付する消費税額} = \text{売上に係る消費税額} – (\text{売上に係る消費税額} \times 10\%)$$

簡易課税の最大のメリットは、賃貸経営においては本則課税よりも有利になるケースが多いことです。

- 賃貸経営の特徴: 建物管理費や修繕費などの大きな経費は発生するものの、日常的な仕入れ(商品)がないため、課税売上に対する課税仕入れの割合が低くなりがちです。

- 簡易課税のメリット: 実際の仕入れ率が10%以下であっても、一律10%の控除を受けられるため、本則課税よりも納税額が少なくなる可能性が高いです。

ただし、簡易課税制度を適用するには、適用を受けようとする課税期間の開始の日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。また、一度簡易課税を選択すると、原則として2年間は本則課税に戻すことができません。

経過措置(インボイス制度開始から6年間)の理解

インボイス制度では、免税事業者の取引先(課税事業者)に配慮するための経過措置が設けられています。これにより、制度開始直後からすぐに取引が停止されるような事態は避けられることになっています。

| 期間 | 経過措置の内容 | 仕入税額控除できる割合 |

| 制度開始日~3年後 | 免税事業者からの課税仕入れでも、仕入税額相当額の80%を控除可能 | 80% |

| 3年後~6年後 | 免税事業者からの課税仕入れでも、仕入税額相当額の50%を控除可能 | 50% |

| 6年後以降 | 控除は不可(登録事業者のみ控除可能) | 0% |

この経過措置があるため、免税事業者のままでいても、最初の3年間はテナントが家賃に含まれる消費税の80%を控除できます。

注意点:

この経過措置は、あくまで「免税事業者との取引をゼロにしないための救済措置」です。テナント側からすれば、全額控除できるオーナーの物件に移るほうが有利であることには変わりありません。そのため、オーナーは、**「経過措置期間が終わる6年後までには必ず登録するか、家賃値下げに応じるか」**の決断を迫られることになります。

自身の収益を守るための具体的な戦略

課税事業者テナントを持つオーナーのシミュレーション(簡易課税)

インボイス登録をするか否かを判断するために、具体的なケースで収益の変化をシミュレーションしてみましょう。

【前提条件】

- 物件:事務所1棟

- 家賃収入(課税売上):年間 1,100万円(税抜 1,000万円+消費税 100万円)

- 経費(課税仕入れ):年間 100万円(建物管理費、修繕費など。消費税 10万円を含む)

- テナント:すべて課税事業者

ケース1:免税事業者のままでいる場合

| 項目 | 金額 | 備考 |

| 家賃収入(手取り) | 1,100万円 | 消費税の納税義務なし |

| 経費 | 100万円 | |

| 所得(収入 – 経費) | 1,000万円 | |

| テナントからの交渉 | 年間100万円の値下げ要求リスク(消費税相当額) | 収益が900万円に減少するリスク |

解説: 税金は納めなくて済みますが、テナントが税務上の不利益を被るため、100万円分の値下げ交渉や、契約終了のリスクに直面します。このリスクが顕在化すると、実質的な所得は大きく減少します。

ケース2:インボイス登録(課税事業者)をして簡易課税を選択する場合

| 項目 | 金額 | 備考 |

| 家賃収入(受領額) | 1,100万円 | |

| 経費 | 100万円 | |

| 納付消費税額 | 90万円 | 簡易課税:100万円 $\times$ (1 – 10%) = 90万円 |

| 所得(収入 – 経費 – 納税額) | 910万円 | 1,100万円 – 100万円 – 90万円 |

解説: 90万円を納税する必要がありますが、テナントとの関係を維持でき、家賃値下げ交渉を受けるリスクはほぼゼロになります。このケースでは、免税のままで値下げ交渉に応じる(900万円)よりも、登録して納税する(910万円)ほうが、年間10万円有利となります。

比較:本則課税の選択肢(簡易課税との比較)

上記前提条件で本則課税を選択した場合:

$$\text{納付消費税額} = \text{預かった消費税} – \text{支払った消費税}$$

$$\text{納付消費税額} = 100\text{万円} – 10\text{万円} = 90\text{万円}$$

このケースでは簡易課税と本則課税の納税額は同額(90万円)になりましたが、実際の賃貸経営では、大規模な修繕や新規設備投資など、大きな課税仕入れが発生する年があります。

- 大規模な課税仕入れが発生する年: 本則課税を選択すると、納税額が減る、あるいは**還付(税金が戻ってくること)**を受けられる可能性があります。

- 日常的な運用を行う年: 簡易課税を選択する方が、事務作業が圧倒的に楽で、安定した納税額になります。

専門家への相談を強くおすすめします。

不動産特有の判断要素と節税の考え方

居住用物件がメインの場合の留意点

もしあなたの物件がほとんど居住用(非課税)で、課税売上(事務所、駐車場など)が非常に少ない場合、インボイス登録によるメリットはほとんどなく、納税と事務作業の負担だけが増える可能性があります。

- 課税売上割合の計算: 簡易課税の適用は「課税売上高5,000万円以下」が条件ですが、本則課税での仕入税額控除では、全経費の消費税を控除できるわけではありません。非課税売上に係る経費の消費税は控除できません。この**「課税売上割合」**の計算が非常に複雑になります。

- 免税継続の判断: 課税売上(事務所家賃など)が年間200万円程度など小規模であれば、テナントからの値下げ交渉に応じても、納税する額(簡易課税)より少なく済む場合があります。この場合は、事務負担や納税を避けるため、免税のまま継続するという選択肢も有力です。

テナントの種類に応じた対応策の検討

テナントが**課税事業者(法人など)**である場合は、以下の対応策を検討します。

| 対応策 | 内容 | 影響 |

| ① インボイス登録 | 課税事業者となり、インボイスを発行する | 税務上のリスク回避。納税義務と事務負担が発生。 |

| ② 家賃交渉に応じる | 消費税相当額の全額、または一部を値下げする | 収益は減少するが、事務負担と納税を回避。 |

| ③ 経過措置を盾にする | 「今は8割控除できる」と説明し、経過措置終了まで猶予を求める | 一時的な時間稼ぎにしかならない。 |

テナントが一般の個人(居住者)や免税事業者である場合は、インボイス制度の影響は実質的にゼロです。この場合は、迷わず免税事業者のままでいることが、最も収益性の高い選択肢となります。

迷いを断ち切り、収益を守るための最終チェックリスト

インボイス登録を決断する前に確認すべきこと

インボイス制度への対応は、一度決断すると数年間は後戻りが難しい判断です。以下のチェックリストを用いて、ご自身の経営状況を最終確認しましょう。

1. 最も重要なチェック項目

- 課税売上の状況: 現在、事務所・店舗・駐車場などの課税対象の物件を所有しているか?

- テナントの属性: 上記の課税物件のテナントは、**課税事業者(法人や個人事業主)**か?

- 交渉リスク: テナントからインボイス発行を求められたり、家賃の値下げ交渉の可能性が高いか?

もし3つの質問すべてに「Yes」であれば、収益維持のためにインボイス登録(課税事業者化)は強く推奨されます。

2. 事務負担と納税額に関するチェック項目

- 簡易課税の選択: 課税売上高は5,000万円以下で、簡易課税を選択できる条件を満たしているか?(満たしていれば、事務負担軽減と節税のメリット大)

- 事務作業の準備: インボイス対応の会計ソフトや記帳体制を整える準備ができているか?(できない場合は、税理士への依頼費用も考慮に入れる)

- 還付の可能性: 大規模な修繕や設備投資が直近で予定されており、消費税の還付が見込めるか?(還付が見込める場合は、本則課税の選択を検討)

インボイス登録後のスムーズな移行手順

インボイス登録を決断した場合、手続き自体は比較的シンプルです。

- 「適格請求書発行事業者の登録申請書」の提出税務署に申請書を提出します。e-Tax(電子申告)での手続きが推奨されており、迅速に処理されます。

- 登録通知と登録番号の確認申請が受理されると、登録番号が記載された通知書が届きます。この番号は「T+13桁の法人番号または個人番号」で構成されています。

- インボイスの発行準備請求書や領収書の形式を、**「登録番号」「適用税率」「消費税額」**が記載された適格請求書の要件を満たすように変更します。

- 消費税の申告・納付申告期限(個人事業主は原則として翌年3月末日)までに、選択した課税方式(簡易課税または本則課税)に基づき、消費税を申告・納付します。

専門家への相談と次のアクション

不動産オーナーの消費税は、居住用(非課税)と事務所・駐車場(課税)が混在するため、非常に複雑です。特に、簡易課税と本則課税のどちらを選ぶか、またいつから登録するかのタイミングは、数年間のキャッシュフローを大きく左右します。

具体的なアクションプラン

- テナント情報の確認: 課税物件を貸しているテナントが「課税事業者」か「免税事業者」かを正確に把握する。

- 収益シミュレーション: 簡易課税で納税した場合の年間コストと、免税のままで家賃値下げ交渉を受けた場合の損失額を具体的に計算・比較する。

- 税理士への相談: 不動産税務に強い税理士に相談し、ご自身のケースで**「簡易課税 vs 本則課税」のどちらが有利か、また「インボイス登録 vs 免税継続」**のどちらを選ぶべきかの最終的なアドバイスを受ける。

インボイス制度は、不動産オーナーにとって「税金が増える制度」ではなく、「取引先(テナント)との関係を守るための防衛策」とも言えます。正しい知識と計算に基づき、ご自身の収益を最大限守れる決断を下しましょう。