不動産投資が順調に進み、所有する物件が増えてくると、次に考えるのは「いかに効率よく税金を抑え、手元に残る現金を増やすか」ということです。家賃収入が一定の規模を超えると、個人の所得税や住民税の負担がずっしりと重くのしかかってきます。

そのような中で、ベテラン大家さんたちが口を揃えて推奨するのが「家族への給料(専従者給与)」の活用です。自分一人の所得として税金を払うのではなく、手伝ってくれている配偶者や両親に給料を支払うことで、世帯全体としての納税額を劇的に減らす手法は、不動産経営における王道の節税戦略と言えます。

しかし、この「家族に給料を払う」という行為は、誰でも自由にできるわけではありません。特に不動産所得の場合、一般的な事業とは異なる「厳しいハードル」がいくつも用意されています。このルールを無視して勝手に給料を計上してしまうと、税務調査で厳しく指摘され、多額の追徴課税を課されるリスクもあります。この記事では、初心者の大家さんが知っておくべき専従者給与の仕組みと、適用するための絶対条件について、専門用語を噛み砕いて徹底的に解説していきます。

家族への支払いが「経費」として認められない不動産所得の現実

一般的に、家族に対して支払うお金は「生活費のやり取り」とみなされるため、原則として経費にはなりません。例えば、奥様に物件の掃除を手伝ってもらい、そのお礼として毎月5万円を渡したとしても、それをそのまま確定申告の経費に入れることはできないのです。

これを経費として認めてもらうための特別なルールが「専従者給与」ですが、不動産所得の場合、ここには大きな壁が存在します。それは、あなたの不動産経営が「事業」と呼べるほどの規模に達しているかどうか、という点です。

多くの方が副業としてスタートする不動産投資ですが、区分マンション1室や戸建て1棟程度の規模では、税務上は「事業」ではなく「投資(資産管理)」とみなされます。この「事業ではない」と判断された状態では、たとえ青色申告をしていたとしても、家族への給与を全額経費にすることは法律で禁止されています。

さらに、無理に給与を支払おうとして「仕事の実態」がないのに書類上だけで処理したり、世間相場からかけ離れた高額な給与を設定したりするケースも見受けられます。これらは税務署が最も厳しくチェックするポイントであり、一度目をつけられると、過去数年分にまで遡って否認される可能性があるのです。この「規模の壁」と「実態の壁」こそが、多くの大家さんが専従者給与の活用を断念、あるいは失敗してしまう最大の理由です。

結論:事業的規模を満たせば「青色事業専従者給与」は最大の武器になる

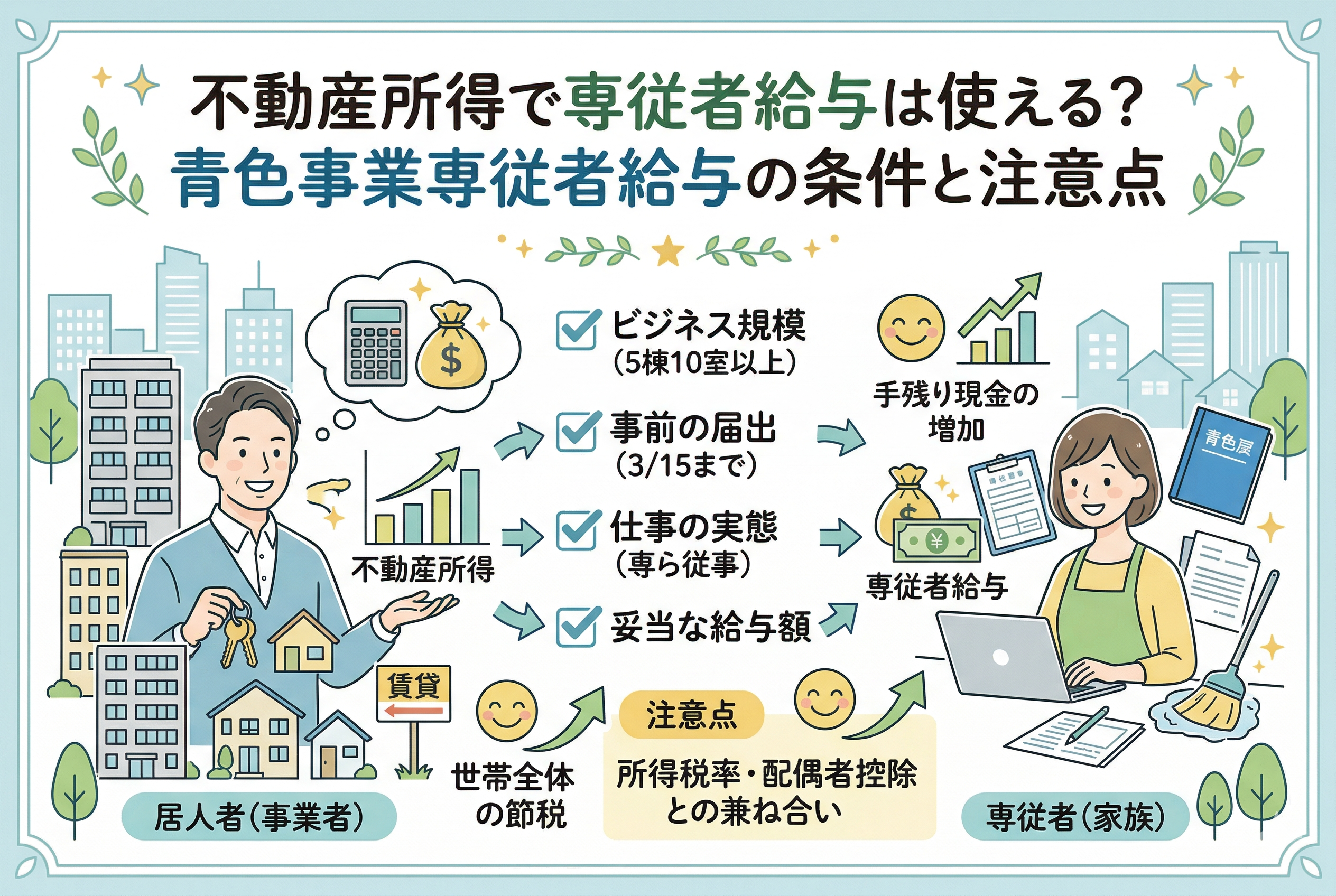

不動産所得において家族への給与を経費にするための結論は、【「5棟10室」の事業的規模を満たし、「青色事業専従者給与」の届出を正しく行うこと】です。

この条件をクリアすれば、家族に支払う給料を「全額」経費として計上することが可能になります。これにより、オーナー一人の高い税率が適用される所得を、税率の低い家族へ分散させることができ、世帯全体での手残り現金を最大化させることができます。

結論として、専従者給与を検討する際は、まず自分の物件規模が「事業的規模」に達しているかを確認してください。もし達していないのであれば、無理に専従者給与を狙うよりも、まずは規模を拡大するか、白色申告の「専従者控除」という別の枠組みを検討するのが賢明です。事業的規模という土俵に立って初めて、青色事業専従者給与という最強の節税カードを切ることができるようになります。

なぜ不動産所得には「5棟10室」という基準が設けられているのか

なぜ不動産所得では、規模によって家族への給与の扱いがこれほどまでに変わるのでしょうか。その理由は、不動産投資が「不労所得」に近い性質を持っていることにあります。

「投資」と「事業」の決定的な違い

税務署は、不動産賃貸を以下の2つの視点で使い分けています。

- 【業務的規模(投資レベル)】:片手間で管理できる程度の小規模な賃貸。

- 【事業的規模(ビジネスレベル)】:管理や運営に相当の労力を要し、独立した事業として認められる規模。

ビジネスとして認められるほど大変な仕事であれば、家族の助けを借りるのも自然なことだ、という考え方が背景にあります。逆に言えば、小さな規模であれば「自分一人でできるはずだ」とみなされ、家族への支払いは単なる所得の移転(税逃れ)だと疑われてしまうのです。

「5棟10室」ルールの具体的な中身

事業的規模と認められるための具体的な物差しが、いわゆる【5棟10室(ごとうじゅうしつ)】ルールです。

- 【戸建て】:5棟以上

- 【アパート・マンション】:10室以上

これらを組み合わせて判定することも可能です。例えば「戸建て3棟とマンション4室」であれば、戸建て1棟をマンション2室分として換算し、合計で10室分に達していれば事業的規模とみなされます。駐車場の場合は「5区画でマンション1室分」と計算するのが一般的です。このラインを超えて初めて、青色事業専従者給与という特権を得るためのスタートラインに立てるのです。

青色事業専従者給与を適用するための3つの絶対条件

事業的規模をクリアした後に、次に守るべきは「形式」と「実態」のルールです。以下の3つの条件を一つでも欠かすと、節税のメリットは受けられません。

1. 期限までに「届出書」を提出していること

青色事業専従者給与を支払うためには、あらかじめ税務署に対して【青色事業専従者給与に関する届出書】を提出しなければなりません。 この届出には「誰に」「どのような仕事に対して」「月額いくら払うか」を記載します。提出期限は、原則として給与を支払おうとする年の「3月15日」までです。1日でも遅れるとその年は適用を受けられないという、非常に厳しいルールになっています。

2. 「専ら従事」していること(15歳以上の親族)

専従者(給料をもらう家族)には、年間を通じて【6ヶ月を超えて】その事業に専念している実態が必要です。 以下の人は、原則として専従者にはなれません。

- 【15歳未満の子供】:義務教育があるため、専念しているとはみなされません。

- 【学生】:学業が本分であるため、認められないケースがほとんどです。

- 【他に仕事を持っている人】:他社でフルタイムで働いている家族に給料を払うことはできません。ただし、アルバイト程度であれば「専従」と認められる余地はあります。

3. 仕事の内容に対して給与が「妥当」であること

これが最も重要で、かつ税務調査で狙われるポイントです。 単に「家族だから」という理由で、清掃や帳簿付けしかしていない配偶者に月額50万円を支払うのは、明らかに「不当に高い」とみなされます。近隣の不動産管理会社の給与水準や、実際の労働時間に照らして【社会通念上ふさわしい金額】を設定しなければなりません。

家族への給与が生み出す「手残り」の劇的な変化

家族へ給与を支払う最大の目的は、オーナー一人の所得を分散させ、世帯全体にかかる税率を下げることにあります。日本の所得税は「累進課税」といって、所得が高くなるほど税率が上がる仕組みのため、一人で1,000万円稼ぐよりも、二人で500万円ずつ分け合ったほうが、支払う税金の総額は圧倒的に少なくなります。

具体的なシミュレーションでその差を見てみましょう。

オーナー一人の所得が「1,000万円」の場合(専従者給与なし)

オーナー一人の所得に対して所得税・住民税が課されます。この規模になると、所得税率は「33パーセント」の区分に差し掛かります。各種控除を考慮した後の手残りは、およそ「700万円から750万円」程度になるのが一般的です。

専従者(配偶者)に「240万円」の給与を支払った場合

オーナーの所得は「760万円」に下がり、配偶者の所得は「240万円(給与所得)」となります。

- 【オーナー側】:所得が下がったことで適用される税率が「23パーセント」の区分に下がり、所得税・住民税が大きく減少します。

- 【配偶者側】:240万円の給与を受け取りますが、ここから「給与所得控除(概算経費)」が差し引かれます。さらに基礎控除などを適用すると、配偶者が支払う税金はごくわずかで済みます。

この結果、世帯全体での納税額は「年間で数十万円単位」で安くなり、手元に残る現金が確実に増えることになります。この「税率の差」を利用することこそが、専従者給与の真髄です。

専従者給与を支払う際の見落とせない「デメリット」と「選択」

専従者給与は非常に強力な節税策ですが、一方で「これを適用すると使えなくなる控除」があることを忘れてはいけません。ここを計算に入れずに給与を設定すると、かえって損をしてしまう場合があります。

配偶者控除・扶養控除との「併用不可」

最も重要なルールは、【専従者として給与を受け取る人は、そのオーナーの「配偶者控除」や「扶養控除」の対象から外れる】という点です。

例えば、これまで奥様を「配偶者控除(38万円の控除)」の対象にしていた場合、専従者給与を1円でも支払うと、この38万円の控除は使えなくなります。 「年間10万円だけ給与を払う」といった設定にしてしまうと、配偶者控除を失うデメリットのほうが大きくなり、世帯全体では増税になってしまうのです。専従者給与を活用するのであれば、少なくとも「配偶者控除以上のメリットが出る金額(一般的には年間100万円以上など)」を設定するのが定石です。

社会保険料の負担増への注意

家族に給料を払うということは、その家族が「社会保険(健康保険・年金)」の扶養から外れる可能性があることも意味します。 年収が「130万円」を超えると、配偶者はオーナーの健康保険の扶養から外れ、自ら国民健康保険料や国民年金保険料を支払わなければなりません。節税できた税金額よりも、新たに発生した社会保険料のほうが高い「本末転倒」な事態にならないよう、事前のシミュレーションが不可欠です。

専従者の具体的な「業務内容」と「記録」の重要性

税務署が専従者給与を認めるかどうかを判断する最大の基準は「仕事の実態」です。書類上だけでお金を動かしているとみなされないために、大家さんとして準備しておくべき「証拠」について解説します。

不動産経営において、家族に任せることができる主な業務は以下の通りです。

- 【物件の巡回・清掃】:定期的に物件へ足を運び、共用部の清掃状況や不法投棄の有無を確認する。

- 【入居者・管理会社との連絡】:修繕の依頼や、契約更新の手続き、空室対策の打ち合わせを行う。

- 【帳簿の記帳・書類整理】:毎月の家賃入金を確認し、会計ソフトへの入力や領収書の整理を行う。

- 【リフォームの企画・立ち会い】:空室が出た際の内装選定や、工事業者との現場確認を行う。

「業務日誌」が最強の防御策になる

これらの業務を実際に行っていることを証明するために、簡単な【業務日誌】をつけることを強く推奨します。 「○月○日、Aアパートの廊下清掃と掲示板の張り替えを実施。3時間」といった記録がノートやスマートフォンのアプリに残っていれば、税務調査の際に「実態がない」と指摘されるリスクを劇的に下げることができます。

税務調査で狙われる「不当に高い給与」のライン

専従者給与の金額に上限はありませんが、それはあくまで「常識の範囲内」での話です。税務署は【過大役員報酬・給与】という視点で、その金額の妥当性を厳しくチェックします。

金額を決定する際の判断基準として、以下のポイントを意識してください。

- 【他の従業員とのバランス】:もし他に他人のアルバイトを雇っている場合、その人に払っている時給よりも家族のほうが異常に高いのは不自然です。

- 【類似する事業との比較】:近隣の不動産管理会社の正社員が月給25万円程度であるのに対し、週に数時間しか働かない家族に月給50万円を払うのは過大とみなされます。

- 【本人の能力と経験】:その仕事を行うための特別なスキルや資格(宅建士や管理業務主任者など)を持っている場合は、高めの設定でも認められやすくなります。

「いくらまでなら大丈夫か」という一律の答えはありませんが、まずは「月額5万円から15万円程度」の範囲からスタートし、規模の拡大とともに徐々に調整していくのが、初心者の大家さんにとって安全な進め方です。

失敗しないために大家さんが今日から始めるべき3つのステップ

青色事業専従者給与を賢く活用し、盤石な不動産経営を目指すために、今すぐ取り組むべきアクションを整理します。

ステップ1:現在の「物件規模」と「利益」を再確認する

自分の物件が「5棟10室」の基準を満たしているか、また、家族に給与を払うだけの十分な利益(所得)が出ているかを確認してください。利益がほとんど出ていない状態で給与を計上しても、節税メリットは薄く、事務作業が増えるだけになってしまいます。

ステップ2:家族と「役割分担」を話し合う

配偶者や両親に、具体的にどの業務を任せるかを決めてください。 「妻には週に一度の巡回と、毎月の記帳を頼む」といった役割を明確にすることで、本人にも「事業の一翼を担っている」という意識が芽生え、家族一丸となった経営体制を築くことができます。

ステップ3:税理士に「世帯全体の手残り」を試算してもらう

専従者給与の設定は、所得税・住民税・社会保険料が複雑に絡み合います。 自分の判断だけで金額を決めるのではなく、不動産に強い税理士に依頼して、「給与を払った場合」と「払わずに配偶者控除を受けた場合」のどちらが最終的に手元にお金が残るかを、精密にシミュレーションしてもらいましょう。

まとめ:専従者給与は「経営の質」を高めるための投資

不動産所得における専従者給与は、単なる税金逃れのテクニックではありません。それは、家族という最小のチームで「不動産賃貸業」というビジネスを真剣に運営していくための、健全な仕組みづくりです。

- 「5棟10室」の基準を超え、事業として認めてもらう。

- 適切な届出を行い、誠実な金額を設定する。

- 日々の業務実態を記録し、家族に正当な対価を支払う。

これらのステップを一つずつ踏んでいけば、専従者給与はあなたの資産形成を加速させる最強のエンジンとなります。節税によって浮いた資金を次の物件購入の頭金に回したり、大規模修繕の備えとしたりすることで、あなたの不動産事業はより盤石なものへと成長していくでしょう。まずは、ご家族と「これからのアパート経営をどう協力していけるか」を話し合うことから始めてみてください。