不動産投資における収益最大化の鍵「減価償却」の基本

不動産投資の世界に足を踏み入れると、必ず耳にするのが「減価償却(げんかしょうきゃく)」という言葉です。これは、時間の経過とともに価値が減少していく資産に対して、その取得費用を数年にわたって分割し、経費として計上していく会計上の仕組みを指します。

特に会社員として働きながら副業で不動産投資を始める方にとって、この減価償却費を正しく計上することは、所得税や住民税を抑えるための「最強の武器」になり得ます。帳簿上は赤字を作り出しつつ、手元のキャッシュ(現金)は残すという「節税のスキーム」を実現するためには、避けては通れない知識です。

しかし、不動産を購入した総額をそのまま年数で割ればよいと考えているのであれば、それは大きな間違いです。不動産という資産は、大きく分けて「土地」と「建物」という2つの異なる性質を持つ要素で構成されているからです。

初心者が陥りやすい「すべて経費にできる」という誤解

不動産投資のシミュレーションを行う際、多くの初心者が「1億円の物件を買ったから、毎年これくらいの減価償却費が出て、税金がこれくらい安くなるはずだ」と、どんぶり勘定で計算してしまいがちです。しかし、実際の確定申告や収支計算の段階になって、「思ったよりも経費が作れない」と頭を抱えるケースが少なくありません。

その最大の原因は、土地と建物の区分を理解していないことにあります。もし、あなたが土地と建物の内訳を意識せずに投資判断を下してしまった場合、以下のようなリスクに直面する可能性があります。

1.「キャッシュフローの悪化」

想定していた節税額が得られず、納税額が予想を上回り、手元の現金が枯渇してしまう。

2.「銀行融資への影響」

正しい減価償却の知識がない状態で事業計画を立てると、金融機関から「経営能力に欠ける」と判断される恐れがある。

3.「出口戦略の失敗」

売却時の簿価計算が狂い、譲渡所得税の計算で大きな損失を被る。

なぜ、不動産価格の全額を減価償却できないのでしょうか。そこには、日本の税制と「資産の性質」に関する明確なルールが存在します。

土地は減価償却できないという不動産投資の鉄則

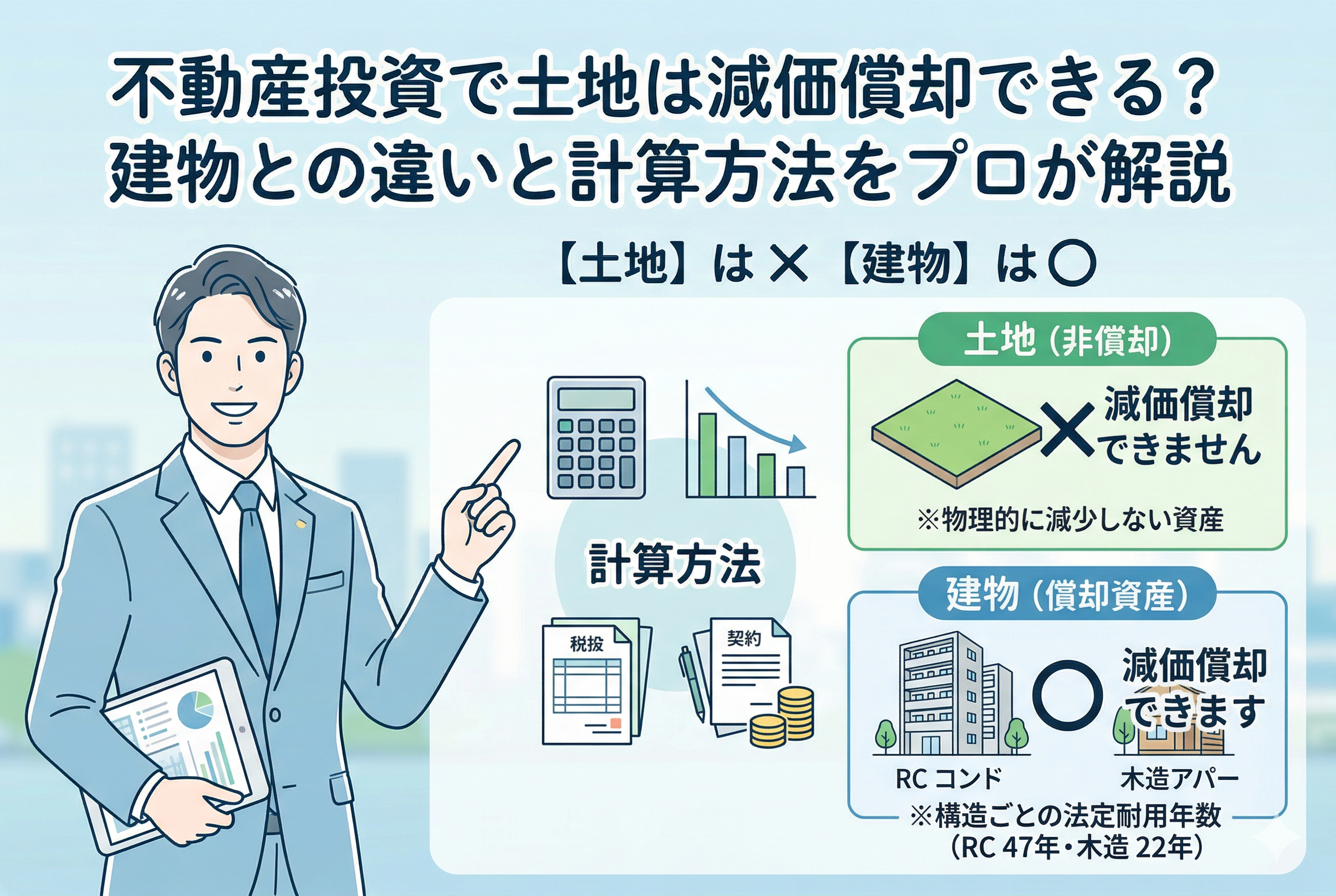

結論から申し上げます。不動産投資において「土地」は減価償却の対象にはなりません。減価償却ができるのは、あくまで「建物」および「建物附属設備」などに限られます。

不動産を購入した代金が1億円だったとしても、そのうち土地代が6000万円、建物代が4000万円であれば、経費として計上できるのは4000万円分のみです。残りの6000万円は、どれだけ月日が流れても、どれだけ地価が変動しても、会計上は「価値が減らない資産」として扱われ続けます。

この「土地は減価償却できない」という事実は、不動産投資の収益性に決定的な影響を与えます。投資家は物件を選ぶ際、単に表面利回りを見るだけでなく、「価格のうち、どれだけが減価償却可能な建物分なのか」という「建物比率」をシビアにチェックする必要があるのです。

なぜ土地は価値が減らない資産とみなされるのか

では、なぜ建物は減価償却できるのに、土地はできないのでしょうか。その理由は、減価償却という制度の本来の目的に立ち返ると理解しやすくなります。

減価償却とは、「時間の経過や使用によって、その資産の価値が物理的・経済的に目減りしていくこと」を前提とした仕組みです。

建物が減価償却できる理由

建物は、完成した瞬間から劣化が始まります。雨風にさらされ、人が住むことで設備は摩耗し、構造体も少しずつ強度が低下していきます。つまり、建物には「寿命(法定耐用年数)」があり、最終的には取り壊して価値がゼロになることが想定されています。そのため、その「価値が減っていく分」を毎年経費として認めるのが合理的であると考えられています。

土地が減価償却できない理由

一方で土地はどうでしょうか。土地は、100年経っても200年経っても、物理的に消滅したり、腐ったりすることはありません。面積が変わることもありません(災害などは例外ですが)。

もちろん、市場価格としての「地価」は変動しますが、それはあくまで需給バランスによる経済的価値の変化であり、資産そのものが物理的に「消耗」したわけではないのです。そのため、税務上は「時の経過により価値が減少しない資産」と定義されており、減価償却という概念が適用されません。

以下に、土地と建物の性質の違いを分かりやすく表にまとめました。

| 項目 | 土地 | 建物 |

| 物理的消耗 | なし(永久的) | あり(経年劣化) |

| 減価償却の可否 | 不可 | 可能 |

| 法定耐用年数 | 設定されていない | 構造ごとに設定されている |

| 消費税の課税 | 非課税 | 課税 |

| 主な価値の源泉 | 立地・周辺環境 | 構造・築年数・設備 |

このように、土地と建物は全く異なる性質を持つ資産であることを強く意識しなければなりません。

建物比率が節税効果を左右する具体的なメカニズム

不動産投資における「節税」とは、実際には現金の支出を伴わない「減価償却費」という帳簿上の経費を大きく計上し、不動産所得を圧縮することを指します。この節税効果を最大化したいのであれば、必然的に「建物価格の割合が高い物件」を選ぶことが有利になります。

例えば、以下の2つの物件を比較してみましょう。どちらも購入価格は「5000万円」で、建物の耐用年数は同じだと仮定します。

【物件A:都市部の区分マンション】

土地価格:4000万円

建物価格:1000万円

「減価償却の対象:1000万円」

【物件B:郊外の木造アパート】

土地価格:1000万円

建物価格:4000万円

「減価償却の対象:4000万円」

物件Aの場合、5000万円も投資したにもかかわらず、経費にできるのはわずか1000万円分です。一方、物件Bは4000万円分を経費化できるため、毎年の減価償却費は物件Aの4倍になります。これにより、物件Bの方が所得を大きく抑えることができ、高い節税効果を得られるのです。

このように、土地と建物の内訳を知ることは、単なる知識ではなく「投資戦略そのもの」に直結します。

契約書に内訳がない場合に価格を正しく分ける方法

不動産投資を開始する際、売買契約書に「土地:〇〇円」「建物:〇〇円」と明確に記載されていれば問題ありません。しかし、実務上は「総額:5000万円(消費税含む)」といった形で、内訳が記されていないケースも多々あります。

土地は非課税資産であり、建物は課税資産であるため、この内訳が不明確だと減価償却費の計算だけでなく、消費税の申告にも影響が出ます。一般的に用いられる「価格按分(あんぶん)」の手法には、主に以下の3つのパターンがあります。

固定資産税評価額の比率で分ける手法

最も一般的で、税務署からも否認されにくいのが「固定資産税評価額」の比率を用いる方法です。毎年市区町村から送られてくる納税通知書に記載されている評価額を確認し、その「土地」と「建物」の比率を売買総額に当てはめます。

「計算例」

売買総額:6000万円

土地の評価額:1000万円

建物の評価額:2000万円

この場合、比率は「1:2」となるため、売買総額も「土地:2000万円」「建物:4000万円」として扱います。

消費税額から逆算して建物の価格を割り出す手法

契約書に「消費税額」の記載がある場合、そこから建物価格を特定できます。土地には消費税がかからないため、記載されている消費税を当時の税率(現在は10%)で割り戻せば、逆算して「建物本体の価格」が判明します。

不動産鑑定士による鑑定評価を活用する手法

高額な物件や、特殊な立地条件で固定資産税評価額が実態と大きく乖離している場合は、不動産鑑定士に鑑定を依頼することもあります。コストはかかりますが、最も客観的で強力な証拠能力を持つため、税務リスクを最小限に抑えたい場合に有効です。

建物の構造が減価償却期間を左右する法的ルール

建物であれば何年でも自由に経費にできるわけではありません。国が定めた「法定耐用年数」というルールがあり、建物の構造によって減価償却できる期間が厳格に決まっています。

主な構造別の耐用年数は以下の通りです。

| 構造の種類 | 法定耐用年数 |

| 木造(アパートなど) | 22年 |

| 軽量鉄骨造(骨格材の厚み3mm以下) | 19年 |

| 軽量鉄骨造(骨格材の厚み3mm超4mm以下) | 27年 |

| 重量鉄骨造(骨格材の厚み4mm超) | 34年 |

| 鉄筋コンクリート造(RC造) | 47年 |

この表から分かる通り、RC造のマンションは長期間にわたって少しずつ償却していくのに対し、木造アパートは短期間で大きな金額を償却できるという特徴があります。早期に節税効果を得たいのか、長期的に安定した経費を確保したいのかによって、選ぶべき物件の構造が変わってきます。

中古物件の購入で見逃せない簡便法の計算

不動産投資では中古物件を扱うことも多いでしょう。中古物件の場合、上記の法定耐用年数をそのまま適用するのではなく、以下の計算式(簡便法)を用いて「残りの耐用年数」を算出します。

1.「法定耐用年数をすべて経過している場合」

法定耐用年数 × 20% = 耐用年数(端数切り捨て、最低2年)

2.「法定耐用年数の一部を経過している場合」

(法定耐用年数 - 経過年数) + (経過年数 × 20%) = 耐用年数

例えば、築25年の木造アパート(法定耐用年数22年)を購入した場合、計算式は「22年 × 20% = 4.4年」となり、端数を切り捨てた「4年」で建物の全額を償却できることになります。土地代が安く建物代が高い「築古の木造アパート」が、一部の投資家から「節税の特効薬」と呼ばれるのは、この4年という短期間で多額の経費を作れるからです。

投資の成否を分ける収支シミュレーションの比較

ここで、土地と建物の比率がどれほど収支に影響を与えるか、具体的なシミュレーションで比較してみましょう。

【条件設定】

購入価格:8000万円

物件タイプ:RC造(新築・残存耐用年数47年)

家賃年収:500万円

事例1:土地比率が極端に高い場合(都心の人気エリア)

土地:6000万円 / 建物:2000万円

年間減価償却費 = 2000万円 ÷ 47年 = 「約42万円」

→ 8000万円も支払っているのに、年間で経費にできるのはわずか42万円程度です。手元の現金は残りますが、帳簿上の利益が大きく出るため、多額の税金が発生する可能性があります。

事例2:建物比率が高い場合(地方や郊外の物件)

土地:2000万円 / 建物:6000万円

年間減価償却費 = 6000万円 ÷ 47年 = 「約127万円」

→ 事例1と同じ購入金額でありながら、経費として計上できる額は3倍以上になります。これにより、所得税・住民税を大幅に圧縮でき、実質的な手残りの現金(キャッシュフロー)が増加します。

この比較から、投資の目的が「資産価値の維持」なのか「節税とキャッシュフロー」なのかによって、土地と建物のバランスをどう考えるべきかが明確になります。

購入前に必ず確認すべき資料とチェックポイント

土地は減価償却できないというルールを前提に、これから不動産投資を始める方が「損をしないため」のアクションプランを整理します。

売買契約書の内訳を交渉する

物件価格の総額が決まった後、契約書を作成する段階で「建物価格を高く設定できないか」を売主と交渉する余地があります。ただし、売主が法人の場合は建物価格を上げると納める消費税が増えるため、嫌がられることもあります。相手の立場も考慮しつつ、妥当な範囲内での調整を試みましょう。

固資税明細書(公課証明書)を事前に入手する

検討している物件の「固定資産税評価額」がいくらなのかは、仲介会社を通じて事前に確認可能です。この評価額の比率を見て、あらかじめ「この物件なら年間いくらの減価償却費が作れるか」を逆算してから買い付けを入れるのがプロの投資家です。

建物附属設備を分けて計上する

建物本体の耐用年数は長いですが、エアコン、給排水設備、電気設備などの「建物附属設備」を本体と分けて資産計上することで、これらについては15年などの短い期間で償却することが可能です。初年度から数年間の経費をより多く作りたい場合には、非常に効果的なテクニックです。

資産運用の出口を見据えた長期的な視点

ここまで「建物価格が高い方が節税に有利」とお伝えしてきましたが、一つだけ注意点があります。それは「売却時」のことです。

減価償却を進めるということは、会計上の建物の価値(簿価)を下げていく作業です。将来物件を売却した際、「売却価格 - 簿価」の差額が譲渡益として課税対象になります。つまり、保有期間中に減価償却で税金を安くした分、売却時にまとめて税金を支払うことになるという「課税の繰り延べ」の側面があることを忘れてはいけません。

しかし、個人投資家の場合、物件を5年超保有することで「長期譲渡所得」の低い税率が適用されるため、保有期間中の高い所得税率と売却時の低い税率の「差」を利用して、トータルの納税額を減らす戦略が成立します。

賢い投資家として正しい知識で一歩を踏み出すために

不動産投資において、土地が減価償却できないという知識は、単なる会計の決まり事ではなく「投資の勝率」を高めるための戦略的ツールです。

「物件の利回りだけを見て飛びつかない」

「土地と建物の比率を必ずシミュレーションする」

「建物の構造による耐用年数の違いを理解する」

これらの基本を徹底することで、税金で大失敗するリスクを回避し、着実に資産を築いていくことが可能になります。不動産会社から提示されるシミュレーションを鵜呑みにせず、自分自身で減価償却費を計算できる力を身につけてください。その小さな努力が、10年後、20年後の大きな資産の差となって現れるはずです。