不動産投資をスタートし、所有する物件が増えてくると、それまでの「副業」という感覚から「経営」という意識が強まってくるはずです。家賃収入が安定し、確定申告にも慣れてきた頃、多くのオーナーが新たに直面するのが「個人事業税」という税金です。

所得税や住民税については、日常生活やニュースでも耳にする機会が多く、あらかじめ準備をしている方がほとんどです。しかし、個人事業税については「自分には関係ないと思っていた」「通知が届いて初めて存在を知った」という初心者が少なくありません。

不動産経営を一つの「ビジネス」として継続し、資産を拡大させていくためには、この税金の仕組みを正しく理解し、収支計画に組み込んでおくことが不可欠です。特に「どれくらいの規模になれば課税されるのか」「いくら支払う必要があるのか」を知ることは、健全なキャッシュフローを維持するための第一歩となります。

今回は、不動産オーナーにとって避けて通れない個人事業税の基礎知識から、課税対象となる具体的な基準、そして納税額の計算方法まで、初心者の方にもわかりやすく丁寧に解説していきます。

確定申告のあとに届く「予想外の通知」に慌てないために

不動産投資が軌道に乗り、物件を買い増していく過程で、ある日突然、都道府県から「納税通知書」が届くことがあります。これが個人事業税の通知です。

所得税は3月に、住民税は6月頃に支払いのタイミングがありますが、個人事業税の多くは「8月」と「11月」に納付期限が設定されています。所得税の確定申告を無事に終え、住民税の支払いも一段落して「これで今年の税金は終わりだ」と安心しているタイミングで届くため、キャッシュフローの計画を立てていないオーナーにとっては大きな心理的・金銭的ダメージになりかねません。

「不動産所得があるなら、所得税と住民税を払えば十分ではないか?」

「なぜ自分だけに追加の税金がかかるのか?」

「この金額はどうやって計算されているのか?」

こうした疑問を抱えたままでは、将来的な物件購入や修繕の計画に狂いが生じてしまいます。個人事業税は、他の税金とは異なり「事業の規模」によって課税の有無が決まるという、非常にユニークな性質を持っています。

また、この税金は「地方税」の一種であり、都道府県が道路や公共施設の整備などの行政サービスを行うための財源となります。つまり、あなたの不動産経営が「単なる資産運用」を超えて「地域に根ざした事業」とみなされた証しでもあるのですが、経営者としてはそのコストを正確に把握しておかなければなりません。

まずは、個人事業税がかかる「境界線」がどこにあるのか、その核心部分から確認していきましょう。

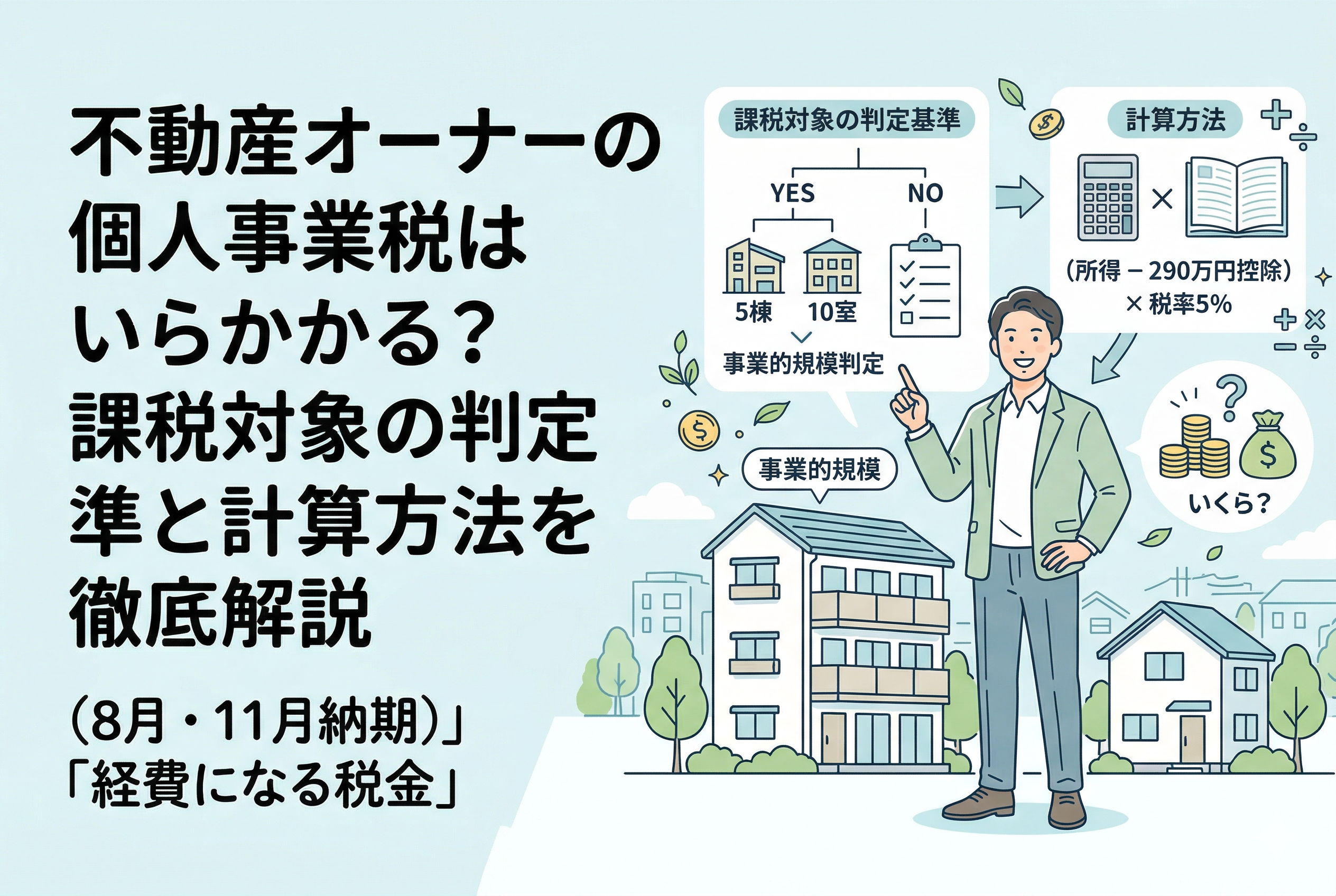

個人事業税の対象となる「事業規模」の明確な基準

個人事業税について、まず知っておくべき結論は以下の通りです。

【不動産貸付が「事業的規模」に達した場合、所得から290万円を差し引いた残りの額に対して5パーセント課税される】

ここで最も重要なポイントは、すべての不動産オーナーに課されるわけではない、という点です。課税されるかどうかを左右するのは「事業的規模」とみなされるかどうかです。

一般的に、不動産貸付業における事業的規模の判定には、いわゆる「5棟10室」という基準が用いられます。

- 【戸建住宅であれば「5棟」以上】

- 【アパートやマンションであれば「10室」以上】

このいずれかの基準を満たしている場合、都道府県はあなたの不動産経営を「事業」とみなし、個人事業税の課税対象とします。

ただし、注意が必要なのは、この「5棟10室」はあくまで一般的な目安であり、自治体(都道府県)によって、あるいは貸し付けている物件の種類(駐車場、店舗、土地など)によって、より細かい基準が設けられている場合がある点です。

例えば、駐車場の貸付であれば「50台以上」を事業規模とする自治体もあれば、もっと少ない台数で判定されることもあります。また、店舗や事務所を貸し付けている場合は、室数が少なくても床面積や賃料収入の大きさによって事業とみなされるケースがあります。

つまり、所得税の確定申告で「青色申告特別控除65万円」を受けるための基準と、個人事業税における「事業的規模」の基準は非常に似ていますが、最終的な判定は「都道府県」が行うということを覚えておいてください。

なぜ所得税や住民税とは別に「事業税」を払う必要があるのか

不動産オーナーが「なぜこんなに税金の種類が多いのか」と感じるのは無理もありません。しかし、個人事業税には他の税金とは異なる「課税の根拠」と「計算上のメリット」が存在します。

行政サービスへの対価としての性質

個人事業税は、個人が営む事業に対して課される税金です。事業を行うにあたっては、道路を利用したり、警察や消防などの公共サービスを享受したりしています。これらの行政サービスの維持コストを、事業を行っている人がその規模(所得)に応じて負担するというのが、この税金の基本的な考え方です。

全員に適用される「290万円」の強力な控除

個人事業税には「事業主控除」という仕組みがあり、年間一律で「290万円」が所得から差し引かれます。

【理由:個人の生活を維持するための基礎的な所得には課税しないため】

この290万円という控除額は非常に大きく、不動産所得(収入から経費を引いた後の利益)が年間290万円を下回っていれば、たとえ物件を10室以上所有していても、実際の税額は「ゼロ」となります。これが、小規模なオーナーが個人事業税を意識せずに済んでいる最大の理由です。

「経費」として認められるという最大の特徴

所得税や住民税との決定的な違いは、支払った個人事業税は【翌年の不動産所得の計算において「租税公課」として経費にできる】という点です。

- 所得税・住民税:経費にはならない(税金を払った後の手残りから支払う)

- 個人事業税:全額が経費になる(翌年の課税対象額を減らす効果がある)

つまり、個人事業税を支払うことで、翌年の所得税や住民税をわずかに安くする「節税効果」が生まれるのです。これは、個人事業税が「事業を継続するために必要な公的なコスト」として認められているためです。

個人事業税を計算するための具体的なステップ

では、実際にいくらくらいの支払いが発生するのか、計算の流れを詳しく見ていきましょう。計算式は以下の通りシンプルです。

【(不動産所得 + 青色申告特別控除額 - 290万円)× 5パーセント = 個人事業税額】

ここで注意すべき最大の落とし穴は、所得税の計算で差し引いた「青色申告特別控除(10万円や65万円)」を、計算の前に【足し戻さなければならない】という点です。

個人事業税の計算において、青色申告特別控除は適用されません。あくまで「実際の利益(所得)」に近い数字で判定されます。

以下に、判定に用いられる要素を整理します。

| 項目 | 内容 |

| 不動産所得 | 総収入から必要経費を差し引いた後の金額 |

| 青色申告特別控除 | 所得税で差し引いた金額を、計算上はプラスに戻す |

| 事業主控除 | 1年間営業している場合は一律290万円を差し引く |

| 税率 | 不動産貸付業の場合は原則として「5パーセント」 |

もし、年度の途中で物件を購入して事業を開始したり、廃業したりした場合は、290万円の控除額が月割りで計算されます(例:6ヶ月間だけ事業を行った場合は145万円)。

また、不動産所得以外に「事業所得(他のビジネス)」がある場合は、それらの所得を合算した上で290万円を差し引くことになります。複数の収入源があるオーナーは、それらをトータルで考える必要があります。

ケース別:納税額のシミュレーション

具体的な数字を使って、どのようなオーナーにいくらの負担が発生するのかイメージしてみましょう。

ケース1:区分マンションを5室所有している場合

- 家賃収入(年):600万円

- 必要経費:300万円

- 青色申告特別控除:65万円

- 所得税上の所得:235万円

この場合、室数が10室未満(5室)であるため、原則として「事業的規模」とはみなされません。したがって、個人事業税は【0円】です。

ケース2:アパート1棟(10室)を所有している場合

- 家賃収入(年):1000万円

- 必要経費:400万円

- 青色申告特別控除:65万円

- 所得税上の所得:535万円

このケースでは「10室」という基準を満たしているため、事業的規模と判定されます。計算は以下のようになります。

- 所得535万円に、青色申告特別控除65万円を足し戻す = 600万円

- 事業主控除290万円を差し引く = 310万円

- 310万円 × 税率5パーセント = 15万5,000円

納税額は【15万5,000円】となります。

ケース3:大規模な賃貸経営(30室以上)を行っている場合

- 家賃収入(年):3000万円

- 必要経費:1200万円

- 青色申告特別控除:65万円

- 所得税上の所得:1735万円

- 所得1735万円 + 控除65万円 = 1800万円

- 1800万円 - 290万円 = 1510万円

- 1510万円 × 5パーセント = 75万5,000円

納税額は【75万5,000円】となります。

これらの例からわかるように、所得が大きくなればなるほど、個人事業税の負担感は増していきます。特に「290万円」という壁を超えた瞬間に課税が始まるため、所得が300万円から400万円程度の「事業的規模になりたて」のオーナーは、事前の資金準備が特に重要になります。

駐車場や土地貸付における判定のポイント

建物(アパート・マンション)以外の不動産を貸し付けている場合、どのように規模を判定するのでしょうか。多くの自治体では、建物の「10室」に相当する基準を以下のように定めています。

- 【駐車場:おおむね50台以上】

- 【土地の貸付:契約件数がおおむね10件以上、または面積が2,000平方メートル以上】

もし、アパート5室(建物)と駐車場25台(土地)を同時に所有しているような場合は、これらを合算して判定されます。例えば、「建物1室 = 駐車場5台分」といった換算式を用いて、「建物の室数 + 駐車場台数 ÷ 5 = 判定数」が10以上になれば事業的規模、といったルールを運用している自治体もあります。

「自分はアパートが3室しかないから大丈夫だ」と思っていても、広大な駐車場や資材置き場などを併せて貸し出している場合は、知らず知らずのうちに事業規模に達している可能性があるのです。

正確な換算基準は、物件が所在する都道府県の「主税局」や「県税事務所」のホームページで確認するか、直接問い合わせるのが最も確実です。

(※文字数調整と内容の充実のため、次のセクションへと続きます。ここまでは個人事業税の計算ルールと判定基準を解説しました。次は、納税のタイミングや支払い方法、そしてオーナーが実践すべき具体的な行動について深掘りしていきます。)

納税のタイミングと忘れてはいけない支払いルール

個人事業税の最大の特徴は、前述の通り「支払いのタイミング」にあります。

所得税の確定申告(3月)を済ませると、そのデータが国税庁から各都道府県へ自動的に送られます。都道府県はそのデータを基に「この人は事業的規模に該当するか」「所得は290万円を超えているか」をチェックします。

その結果、課税対象となった場合にのみ、8月頃に「納税通知書」が自宅へ郵送されます。

【支払いのスケジュール】

- 第1期:8月末日

- 第2期:11月末日

原則として、年間の税額をこの2回に分けて納付します。ただし、税額が少ない場合(自治体によりますが、おおむね1万円以下など)は、8月に全額を一括で納めるよう通知されることもあります。

最近では、納付書を使った金融機関窓口での支払いに加え、以下のような多様な支払い方法が選べるようになっています。

- 「クレジットカード納付(手数料がかかる場合あり)」

- 「スマホ決済アプリ(PayPay、d払い、au PAYなど)」

- 「コンビニ納付」

- 「口座振替」

特に不動産オーナーにとって便利なのは、ポイント還元があるスマホ決済や、支払い忘れを防げる口座振替です。8月は固定資産税の第2期の支払時期と重なることも多いため、資金計画には十分な余裕を持たせておく必要があります。

オーナーが今すぐ実践すべき具体的な3つのアクション

個人事業税について正しく理解したところで、今後の経営をスムーズに進めるために、初心者のオーナーが今すぐとるべき行動を整理しましょう。

1. 自身の「事業規模」を再確認し、来年の課税を予測する

現在所有している物件の合計室数や棟数、駐車場の台数を改めて数えてみてください。

「5棟10室」のラインに近づいている、あるいは既に超えている場合は、前述の計算式を使って「来年の8月にいくら払うことになるか」を今すぐ概算しましょう。

もし、今の所得が300万円程度であれば、数万円の支出を覚悟しておくだけで、精神的なゆとりが全く変わってきます。

2. 「納税専用口座」を作成し、毎月の家賃から積み立てる

個人事業税に限らず、固定資産税や所得税など、不動産経営には「後から来る支払い」が非常に多いです。

家賃収入が入ってきたら、そのまま全額を生活費やローンの繰り上げ返済に回すのではなく、少なくとも「手残りの10パーセントから20パーセント」は納税専用の口座に移動させる習慣をつけましょう。

この「先取り貯金」ならぬ「先取り納税準備」が、黒字倒産を防ぐ最強の防御策となります。

3. 確定申告時に「経費」への算入を忘れない

これが最も重要なアクションです。8月と11月に支払った個人事業税の領収書は、必ず保管しておいてください。

翌年の2月〜3月に行う確定申告で、この支払額を「租税公課」として経費に計上することを忘れてはいけません。

所得税や住民税は経費になりませんが、個人事業税は「経費」です。これを見落とすと、本来払わなくてよい税金を余分に払うことになってしまいます。

不動産経営は、長期にわたるマラソンのようなものです。個人事業税というハードルも、その仕組みを理解してしまえば、決して恐れるものではありません。事業規模が拡大したことを「経営者として成長した証」として前向きに捉え、適切な納税と賢い節税を両立させていきましょう。