不動産投資を始めたばかりのオーナーにとって、家賃収入から差し引くことができる「経費」の管理は、利益を最大化するための最重要課題の一つです。特に、建物や設備の維持管理にかかる費用は金額が大きくなりやすく、税金に与える影響も無視できません。しかし、この「修繕に支払ったお金」が、すべてその年の経費として認められるわけではないという点に、多くの初心者が戸惑いを感じます。

賃貸経営を続けていれば、エアコンの故障、外壁の劣化、退去後のクリーニングなど、さまざまなメンテナンス局面が必ず訪れます。これらの支出を正しく理解し、適切に処理することは、健全なキャッシュフローを維持するために不可欠です。本記事では、不動産所得における修繕費の扱いについて、初心者の方向けにその判断基準をやさしく、かつ網羅的に解説していきます。

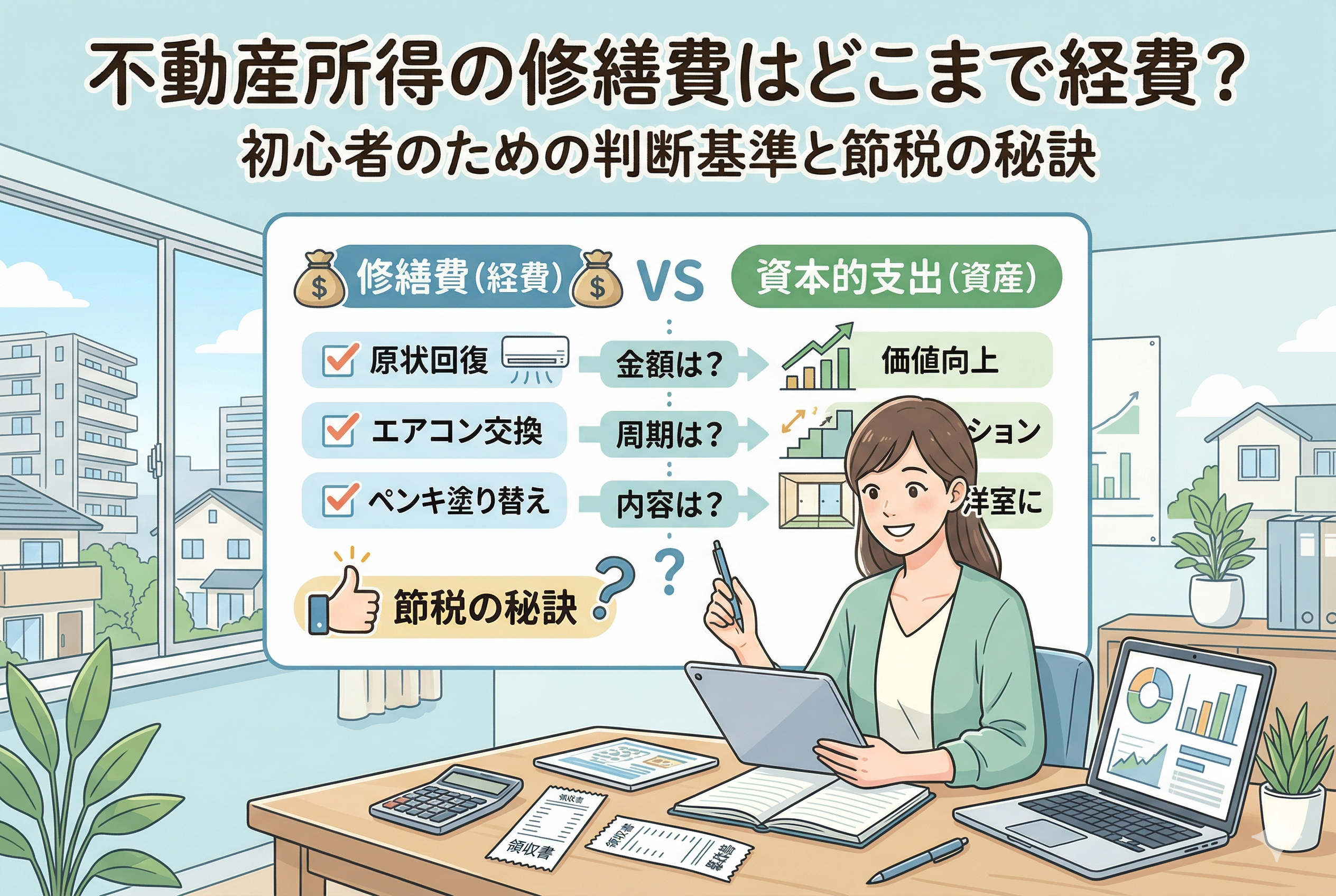

修繕したのに経費にならない?オーナーを悩ませる「経費の壁」

不動産オーナーが直面する最大の悩みの一つが、「多額の修繕費用を支払ったにもかかわらず、その全額をその年の経費に計上できない」というルールです。例えば、建物の大規模な改修に300万円を支払ったとします。オーナーとしては「手元から300万円消えたのだから、今年の利益から300万円引きたい」と考えるのが自然ですが、税務上はそういかないケースが多いのです。

ここで登場するのが「修繕費」と「資本的支出」という2つの言葉です。

- 【修繕費】:その年の経費として一括で差し引けるもの

- 【資本的支出】:資産として計上し、数年間に分けて少しずつ経費(減価償却)にしていくもの

もし支払った費用が「資本的支出」と判定されると、支払った年に全額を経費にできず、所得税や住民税が想定よりも高くなってしまうという事態を招きます。これは手元の現金を大きく減らす要因となり、最悪の場合「黒字倒産」のようなキャッシュフローの悪化を引き起こすリスクさえ孕んでいます。

「これは経費だと思っていたのに、税務調査で否認された」というトラブルを避けるためには、支払う前からその性質を正しく見極める眼を養っておく必要があります。

一括経費か数年かけて償却か?判断の分かれ目となる鉄則

では、支払ったメンテナンス費用が「修繕費」になるのか「資本的支出」になるのか、どのように判断すればよいのでしょうか。実務においては、以下のフローチャートのような基準に沿って判断していくのが一般的です。

判定の基本ステップ

まず、金額や内容に応じて以下の順序で確認を行います。

- 【ステップ1:少額または周期が短いか】支出した金額が「20万円未満」である場合、またはその修繕の周期が概ね「3年以内」である場合は、内容を問わず無条件で「修繕費」として処理できます。

- 【ステップ2:明らかに価値を高めているか】建物の避難階段の設置など、明らかに「新たな価値を付け加えた」ものや、用途変更のための改造などは「資本的支出」となります。

- 【ステップ3:金額による形式的判定】ステップ1と2に当てはまらない場合、金額が「60万円未満」であるか、あるいは「その資産の取得価額の約10%以下」であれば、「修繕費」として処理できる可能性が高まります。

形式的判定のまとめ表

以下の表は、実務でよく使われる判定の目安です。

| 判定基準 | 処理の扱い | 備考 |

| 20万円未満の支出 | 修繕費(一括経費) | 内容を問わず認められやすい |

| 3年以内の周期的な修繕 | 修繕費(一括経費) | 定期的なメンテナンスが対象 |

| 60万円未満の支出 | 修繕費(一括経費) | 明らかな価値向上でない場合 |

| 取得価額の10%以下 | 修繕費(一括経費) | 建物の元々の値段と比較 |

| 価値向上・耐久性アップ | 資本的支出(資産計上) | グレードアップが主な目的 |

このフローに当てはまらないグレーゾーンな支出については、さらに詳細な「実態判断」が必要になります。

税務署がチェックする「価値の維持」と「価値の向上」の境界線

なぜこのように複雑な判定が必要なのでしょうか。その理由は、税務署が「その支出が何を目的としているか」を非常に重視しているからです。

「マイナスをゼロに戻す」のが修繕費

修繕費の本質は、「通常の維持管理」や「毀損した部分の原状回復」にあります。

例えば、割れた窓ガラスを入れ替える、剥がれた壁紙を張り替える、雨漏りを直すといった行為は、建物が本来持っていた機能を維持するためのものです。「マイナスの状態を、元の正常な状態(ゼロ)に戻すための費用」であれば、それは修繕費として認められます。

「ゼロをプラスにする」のが資本的支出

一方で、資本的支出の本質は、「価値の向上」や「耐久性の延長」にあります。

例えば、普通の壁紙を高級な断熱パネルに変える、手動のシャッターを電動にする、避難階段を新設するといった行為は、建物の価値を元々の状態よりも高めています。また、通常よりも耐久性の高い素材を使用することで、建物の寿命を延ばすような工事もこれに該当します。

税務署の視点では、「価値が高まったのであれば、それはもはや別の資産を取得したのと同じ。だから一回で経費にするのではなく、その価値が持続する期間(耐用年数)にわたって経費にすべきだ」と考えます。これが、修繕費と資本的支出を区別する根本的な理由です。

【ケース別】これは「修繕費」?それとも「資本的支出」?

不動産経営でよく発生する具体的なケースをもとに、どちらに分類される可能性が高いかを見ていきましょう。

1. 外壁塗装・屋根防水工事

これらは非常に金額が大きくなるため、判断が分かれやすいポイントです。

- 「修繕費」となるケース:ひび割れの補修や、剥がれた塗装の塗り直し。防水機能が低下したための再施工。

- 「資本的支出」となるケース:従来よりも格段に耐久性の高い特殊な塗料を使用したり、デザインを一新して建物の付加価値を大きく高めたりした場合。

2. エアコン・給湯器などの設備交換

これらは「器具備品」としての性質も持ちますが、基本的には同様の考え方です。

- 「修繕費」となるケース:壊れたエアコンを、同等程度のスペックのものに買い換える場合(20万円未満なら即時経費)。

- 「資本的支出」となるケース:単なる交換ではなく、全室に最新の超省エネシステムを導入するなど、設備全体のグレードが大幅に上がる場合。

3. 入居者退去後の原状回復

- 「修繕費」となるケース:汚れたクロスの張り替え、畳の表替え、ハウスクリーニング。

- 「資本的支出」となるケース:退去を機に、和室を洋室へ変更する(用途変更)、キッチンをシステムキッチンへアップグレードする(価値向上)。

4. IT化・セキュリティ対応

近年増えている工事についても注意が必要です。

- 「修繕費」となるケース:既存のインターホンが壊れたための同等品への交換。

- 「資本的支出」となるケース:オートロックシステムを新たに導入する、防犯カメラを設置する、光回線を建物全体に引き込む。

賢いオーナーが実践する!トラブルを防ぐための3つの習慣

税務調査で「これは資本的支出だ」と指摘されないために、そして適切に節税を行うために、初心者のうちから身につけておくべき習慣があります。

1. 見積書・請求書の内訳を細かく分ける

工務店から届く見積書が「修繕工事一式:100万円」といった大まかなものだと、税務署は内容を疑わざるを得ません。

「ひび割れ補修:30万円」「塗装塗り替え:70万円」というように、具体的に「原状回復にあたる部分」がどこなのかを明確に分けてもらうよう依頼しましょう。内訳が明確であれば、その一部を修繕費として計上できる「区分経理」が可能になる場合があります。

2. 工事の前後の写真を必ず保存する

「なぜその修繕が必要だったのか」を証明する最高の証拠は写真です。

雨漏りの跡、ひび割れた壁、壊れた給湯器などの「工事前」の状態と、それが「直った後」の状態を比較できるようにしておきましょう。これにより、「価値を高めたのではなく、壊れたものを直しただけだ」という主張に説得力が生まれます。

3. 税理士などの専門家に事前相談する

100万円を超えるような大規模な修繕を検討している場合は、工事を発注する前に税理士に相談することをお勧めします。

「どのように発注すれば修繕費として認められやすいか」「今年の収支状況から見て、あえて資本的支出として数年で償却したほうが有利か」といった戦略的なアドバイスをもらうことができます。

まとめ:正しい知識がキャッシュフローを守る

不動産所得の修繕費は、単に「お金を払ったから経費」という単純なものではありません。しかし、今回解説した「20万円・60万円のルール」や「維持管理か価値向上か」という基準を頭に入れておくだけで、判断の迷いは格段に少なくなります。

日々の細かいメンテナンスは、基本的には修繕費として一括経費にし、経営を圧迫しないように心がけましょう。一方で、物件の価値を高めるための攻めの投資(リノベーションなど)は、資本的支出になることを前提に、中長期的な減価償却の計画を立てることが大切です。

領収書や見積書を整理する際は、「これはマイナスをゼロに戻すものかな?」と自問自答してみてください。その一歩が、あなたの不動産経営をより確かなものにし、将来の税務リスクを回避する大きな力となります。