不動産投資が軌道に乗り、節税や相続対策を意識し始めると、必ずと言っていいほど浮上するのが「法人化」という選択肢です。すでに個人名義で物件を所有している場合、その資産を自分が設立した会社に移し、法人として運営していくことを検討される方も多いでしょう。

しかし、個人から法人へ不動産を移転させる作業は、単なる名義の書き換えでは済みません。そこには「売買」という実態が伴い、多額の税金や諸費用が発生します。特に「土地と建物の両方」を法人に移そうとすると、そのコストの重さに驚き、二の足を踏んでしまう大家さんも少なくありません。

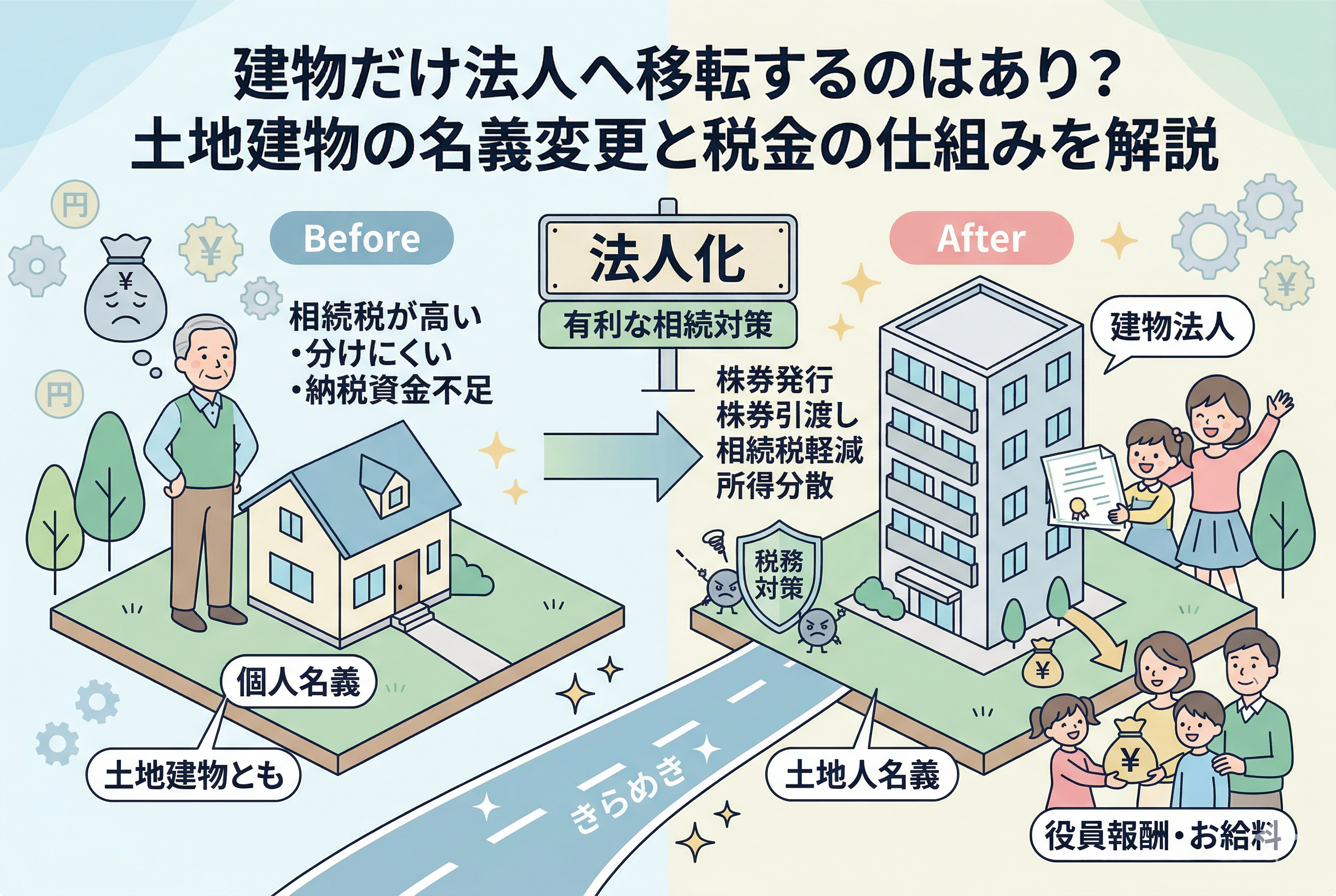

そこで注目されるのが、「建物だけ」を法人に移転させるという手法です。土地は個人の名義のまま残し、建物だけを会社の所有にする。一見すると複雑で中途半端に思えるこの手法が、なぜベテラン大家さんたちの間で「賢い選択」として語られるのでしょうか。この記事では、建物のみを法人化するメリット・デメリットから、発生する税金の仕組み、さらには注意すべき落とし穴まで、初心者の方にも分かりやすく徹底的に解説していきます。

資産移転を阻む「三重苦」のコストと実務の壁

個人で持っている不動産を法人へ移そうとする際、多くのオーナー様が直面するのが「移転コスト」という高い壁です。不動産の移転は、たとえ自分の会社が相手であっても、税務上は「第三者への売却」と同じ扱いを受けます。

まず第一の壁は、法人側に発生する「取得コスト」です。不動産を取得した際にかかる「不動産取得税」や、名義変更のための「登録免許税」が発生します。土地も含めて移転する場合、これらの税金は評価額に応じて跳ね上がり、数百万円単位の現金が法人から出ていくことになります。

第二の壁は、個人側に発生する「譲渡所得税」です。物件を購入した時よりも、法人へ売却する時の価格(時価)が高い場合、その利益に対して税金がかかります。特に長年保有して値上がりしている土地を移転させる場合、キャッシュ(現金)は手元に残らないのに、税金だけを支払わなければならないという「持ち出し」の状態になりかねません。

第三の壁は「銀行融資」です。個人でローンを組んで購入した物件を法人に移すには、銀行の承諾が不可欠です。土地と建物の両方を移す場合、ローンの組み直し(借り換え)が必要になり、事務手数料や保証料が再度発生するだけでなく、融資条件が悪化するリスクも伴います。これらの「三重苦」を前にして、多くの大家さんが法人化のメリットを享受できずに足踏みしてしまっているのが現状です。

結論:建物のみの移転は「低コストで最大の節税」を叶える戦略

こうした移転に伴う重いコストとリスクを最小限に抑えつつ、法人化の恩恵を最大限に引き出すための結論は、【土地は個人名義のまま、建物だけを法人に移転させる】という手法です。

なぜ「建物だけ」で十分なのか。それは、不動産から生み出される家賃収入という「果実」を受け取る権利は、主に建物の所有者に帰属するからです。建物を法人名義にすれば、家賃収入の大部分を法人の売上として計上でき、所得の分散や経費の積み増しといった法人化のメリットを即座に享受できます。

一方で、価値が下がりにくく移転コストが高い「土地」を個人のまま残しておくことで、多額の不動産取得税や登録免許税を節約できます。さらに、将来の相続を考えた際も、建物は年々価値が下がる(評価額が下がる)資産であるため、あらかじめ法人に移しておくことは相続税対策としても極めて合理的です。結論として、既存物件の法人化においては、土地まで無理に移す必要はなく、「建物のみの移転」が最もバランスの取れた、攻めと守りの両立と言えるのです。

建物だけを法人に移すべき4つの強力な理由

建物のみを法人化する手法には、税務と経営の両面で極めて合理的な理由があります。なぜ多くの成功している大家さんがこの形を選ぶのか、その裏側を紐解いていきましょう。

1. 移転コストを大幅に圧縮できる

不動産の移転にかかる税金のうち、土地の分をまるごとカットできるメリットは絶大です。

- 【登録免許税】:土地の評価額は高止まりしやすいため、移転時の税負担が重くなります。建物だけであれば、経年劣化により評価額が下がっていることが多く、税額を低く抑えられます。

- 【不動産取得税】:こちらも評価額に連動するため、土地を外すことで法人側の初期負担を劇的に減らすことができます。

特に都心部の物件など、土地価格の割合が高い物件ほど、建物のみ移転のコストカット効果は高くなります。

2. 家賃収入を合法的に法人へシフトできる

不動産経営における所得税対策の肝は、高い税率が適用される個人の所得を減らし、税率の低い法人へ利益を移すことです。

建物の所有権を法人に移せば、入居者から受け取る家賃は法人のものになります。法人はその売上から、個人(土地所有者)に対して「地代」を支払いますが、家賃収入の大半を法人に残すことができるため、所得分散の効果を最大限に得られます。

3. 法人での「減価償却費」を復活・活用できる

建物のみを法人へ売却する際、その売買価格が法人の新しい「取得価額」となります。

個人で長く持っていて減価償却が終わりかけていた物件でも、法人へ移転させることで、再度新しい耐用年数に基づいた減価償却費を計上できるようになります。これにより、法人の利益を圧縮し、キャッシュフローを大幅に改善することが可能になります。

4. 相続税対策としての圧倒的な優位性

相続において、土地は価値が変わらない「重い資産」ですが、建物は年々古くなり価値が下がる「目減りする資産」です。

価値が下がる建物をあらかじめ法人に移しておけば、将来相続が発生した際、個人の財産としての建物の評価額はゼロに近くなっています。また、家賃収入が法人の資産(または家族への給与)として蓄積されるため、亡くなるオーナー個人の現預金が膨らみ続けるのを防ぎ、相続税の増大を食い止める「防衛策」となります。

個人・法人の税負担と所有形態の比較

ここで、土地と建物の所有形態によって、どのような違いが出るのかを整理してみましょう。

| 比較項目 | 【パターンA】土地・建物とも個人 | 【パターンB】建物のみ法人化 | 【パターンC】土地・建物とも法人 |

| 【移転コスト】 | なし | 建物分のみ(中程度) | 土地・建物分(非常に重い) |

| 【節税効果】 | 低い(個人の累進課税) | 高い(所得分散が可能) | 最大(すべての利益が法人) |

| 【相続対策】 | 不利(財産が個人に蓄積) | 有利(現金の蓄積を防げる) | 非常に有利(資産を完全分離) |

| 【銀行融資】 | 個人の属性に依存 | 土地が担保になりやすい | 法人の信用力が求められる |

| 【事務負担】 | 楽(確定申告のみ) | 中(地代の支払いや契約が必要) | 重(完全な法人運営が必要) |

この比較表から分かる通り、パターンBの「建物のみ法人化」は、コストを抑えつつ法人化のメリットをバランス良く享受できる「いいとこ取り」の選択肢であることがわかります。

建物移転時に発生する「税金」の具体的な中身

建物だけを移転する場合でも、税務上のルールは厳格です。どのような税金が、誰に発生するのかを正確に把握しておきましょう。

法人側に発生する税金(買う側の負担)

- 【不動産取得税】:建物の評価額の3パーセント(住宅の場合)がかかります。

- 【登録免許税】:所有権移転登記の際に、評価額の2パーセントがかかります。

- 【消費税】:建物は課税資産であるため、個人(オーナー)が消費税の課税事業者である場合、売買価格に消費税が上乗せされます。法人はこの消費税を支払いますが、条件を満たせば後で還付を受けられる可能性もあります。

個人側に発生する税金(売る側の負担)

- 【譲渡所得税】:建物の「売却価格」が、その建物の「未償却残高(帳簿上の価値)」を上回る場合、その利益に対して税金がかかります。

- 【印紙税】:売買契約書に貼付する印紙代です。

ここで最も重要なのは「売買価格の設定」です。自分の会社だからといって、極端に安く、あるいは高く売ることは許されません。適正な時価(固定資産税評価額などをベースにするのが一般的)で取引をしなければ、税務署から「贈与」とみなされ、追加の課税を受けるリスクがあります。

税務上の「時限爆弾」を解除する魔法の書類

土地が個人、建物が法人の名義になると、税務上は「法人が個人の土地を借りて事業をしている」という構図になります。ここで問題になるのが「借地権(しゃくちけん)」の扱いです。

通常、他人の土地に建物を建てる際は、多額の「権利金」を支払うのがビジネスの常識です。しかし、自分の会社だからといって権利金のやり取りをせずに建物を移転させると、税務署は「法人が個人から、本来払うべき権利金をタダでもらった(受贈益)」とみなして、法人に多額の税金を課すことがあります。これを【借地権の認定課税】と呼び、多くの大家さんが恐れる落とし穴です。

このリスクを回避するための「最強の対策」が、税務署へ【土地の無償返還に関する届出書】を提出することです。この書類は、「将来、建物を壊したり法人を解散したりするときは、土地をタダで個人の持ち主に返します」と約束するものです。これを提出しておくことで、権利金のやり取りがなくても税務上のペナルティを回避でき、さらに法人が個人に支払う「地代」を、固定資産税の2〜3倍程度の低い金額(相当の地代に満たない地代)に設定することが認められます。この手続き一つで、建物の法人化は一気に「安全な節税」へと変わるのです。

銀行を味方につける!融資付き物件を移転させるコツ

ローンが残っている物件の建物を法人に移す場合、最も高いハードルになるのが「銀行の承諾」です。銀行にとって、担保である土地と建物の名義が分かれることは、万が一の回収時に手続きが複雑になるため、基本的には嫌がられる傾向にあります。

しかし、以下のポイントを押さえて交渉に臨むことで、承諾を得られる可能性は格段に高まります。

- 【連帯保証の継続】:個人(土地所有者)が、法人の借入に対して引き続き連帯保証人になることを提示する。

- 【担保提供の明文化】:土地を法人の借入の担保として提供し続ける(物上保証)ことを約束する。

- 【経営の安定化をアピール】:法人化によって手残りの現金(キャッシュフロー)が増え、返済能力が向上することを数字で示す。

銀行担当者には「節税のため」という理由だけでなく、「法人として事業を継続し、資産管理を盤石にするため」という前向きな姿勢を伝えることが大切です。銀行によっては、名義変更に伴う事務手数料が発生する場合もありますが、将来の節税額と比較すれば、支払う価値は十分にあると言えるでしょう。

具体的なシミュレーション:減価償却の「復活」が生む驚きの効果

建物だけを法人に移転させた際、どれほどの手残り現金の差が出るのか、具体的な数字で見てみましょう。

ケース:築20年の木造アパート(建物評価額2,000万円)を所有している場合

【個人で持ち続けた場合】 個人の所得税率が高い(例えば43パーセント)オーナー様の場合、減価償却が残りわずかになると、経費が減り、家賃収入の多くが税金で消えてしまいます。年間500万円の利益に対し、200万円以上の所得税・住民税を支払い続けることになります。

【建物のみ法人へ売却した場合】 法人が2,000万円で建物を買い取ると、法人はこの2,000万円を「新しい取得価額」として、再度「減価償却」を開始できます。中古物件の耐用年数計算に基づき、例えば「5年間」で償却できる場合、毎年400万円もの経費を計上できます。

- 法人の利益:500万円(家賃収入等)

- 減価償却費:▲400万円

- 差し引き利益:100万円

- 法人税:約23万円(実効税率23パーセントと仮定)

個人で持っていたら200万円かかっていた税金が、法人では地代の支払いを考慮しても数十万円単位にまで圧縮されます。この「減価償却の再スタート」こそが、建物移転によるキャッシュフロー改善の最大の爆発力なのです。

建物移転後に必ず発生する「3つのランニングコスト」

「建物だけ法人」という形態を維持するためには、個人経営のときにはなかった特有のコストが発生します。これらをあらかじめ収支計画に組み込んでおくことが重要です。

1. 法人から個人への「地代」の支払い

法人は、個人の土地を借りているため、毎月「地代」を支払う必要があります。 この地代は法人の「経費」になりますが、受け取った個人側では「不動産所得」として課税されます。節税効果を最大化するためには、地代を「固定資産税の3倍程度」といった、税務上認められる最低限の範囲に設定し、なるべく法人側に利益を残すのが定石です。

2. 固定資産税の支払い分担

土地の固定資産税は個人、建物の固定資産税は法人が支払います。 これまでは個人で一括して払っていたものが、二つの納税通知書に分かれることになります。支払いの管理を徹底し、法人の経費と個人の支出を明確に分離させる必要があります。

3. 火災保険・地震保険の名義変更

建物の所有者が法人に変わるため、保険の契約者および被保険者も法人に変更しなければなりません。 この際、保険料の支払いも法人の口座から行うように徹底しましょう。万が一の事故の際、名義が一致していないと保険金の受け取りに支障が出る恐れがあります。

失敗しない建物法人化への「3つのアクションプラン」

建物のみの移転を成功させ、盤石な節税体制を築くために、今日から取り組むべき具体的なステップを紹介します。

ステップ1:物件の「帳簿価額」と「固定資産税評価額」を確認する

まずは、お手元の確定申告書(減価償却費の計算書)で現在の建物の未償却残高(帳簿価額)を確認し、市役所から届く固定資産税の納税通知書で建物の評価額をチェックしてください。 建物を法人へ売る際の価格は、この「帳簿価額」や「評価額」をベースに検討することになります。あまりにも時価とかけ離れた価格で移転させると、税務署からの指摘を受ける原因になるため、まずは数字の把握が第一歩です。

ステップ2:税理士・司法書士へ「移転コスト」の見積もりを依頼する

建物のみを移転する場合、登録免許税や不動産取得税、さらには個人の譲渡所得税がいくらかかるかを正確に試算する必要があります。 「移転にかかるコスト」と「法人化で得られる毎年の節税額」を比較し、何年でコストを回収できるかを計算しましょう。一般的に3年〜5年以内で回収できるのであれば、移転に踏み切る価値は非常に高いと言えます。

ステップ3:銀行に「将来のビジョン」を添えて相談する

いきなり「名義を変えたい」と伝えるのではなく、将来的な物件の買い増し計画や、法人としての資産管理の重要性をストーリーとして伝えてください。 「法人化することで経営が安定し、銀行への返済もより確実になる」という論理構成で相談に臨むことが、銀行側の承諾を引き出すためのコツです。

まとめ:建物移転は「賢い大家」への進化の証

不動産投資において、土地と建物の名義を分ける「建物のみの法人化」は、一見すると複雑で手間がかかるように見えるかもしれません。しかし、その裏側には、移転コストを最小限に抑えつつ、法人税率の低さや減価償却の復活を最大限に活用するという、極めて知的な戦略が隠されています。

【土地は個人で守り、建物は法人で稼ぐ】

この役割分担を正しく理解し、税務署への届出や銀行との交渉を丁寧に行うことで、あなたの不動産経営は一段上のステージへと引き上げられます。それは、単なる「物件オーナー」から、数字に強く、先を見据えた「不動産経営者」へと進化することを意味します。

将来の相続税という大きな不安を解消し、日々のキャッシュフローを最大化させるために、建物のみの法人移転という選択肢を、ぜひ真剣に検討してみてください。正しい手続きを踏めば、それはあなたの資産を守り抜く「最強の一手」となるはずです。

まずは自分の物件の評価額を調べることから始めてみましょう。その小さな一歩が、将来の数百万、数千万という現金をあなたの手元に残すための、大きな分岐点になるのです。