不動産投資を開始し、賃貸経営が軌道に乗り始めると、避けて通れないのが設備の老朽化です。入居者から「エアコンが冷えない」「お湯が出ない」といった連絡が入るたび、オーナー様の頭をよぎるのは「急な出費」と、それを「経費にできるかどうか」ではないでしょうか。

特に給湯器やエアコンは、入居者の生活に直結する重要な設備です。故障すれば即座の対応が求められ、その交換費用は1台あたり数万から数十万円にのぼります。1棟アパートや複数戸を所有している場合、これらの交換が重なると年間でかなりの金額になります。

せっかく支払った費用ですから、できることならその年の確定申告で「修繕費」として一括で経費計上し、所得税を抑えたいところです。しかし、税務の世界には「修繕費」と「資本的支出」という非常に厄介な区別が存在します。この判断を誤ると、後々の税務調査で否認されたり、資金繰りが悪化したりする原因にもなりかねません。本記事では、不動産オーナーが知っておくべき給湯器・エアコン交換の税務判断基準を、初心者の方にも分かりやすく徹底解説します。

設備の入れ替えがオーナーのキャッシュフローを直撃する理由

不動産所得を計算する際、家賃収入から差し引ける「経費」の扱いは、オーナー様の手元に残る現金を大きく左右します。ここで最も多くの初心者が混乱するのが、実際に支払った「キャッシュの動き」と、帳簿上の「経費の計上タイミング」がズレるという点です。

例えば、入居者の退去に伴い、古くなったエアコンと給湯器をセットで交換し、25万円を支払ったとしましょう。オーナー様としては「財布から25万円が出ていったのだから、今年の利益から25万円を引きたい」と考えるのが自然です。しかし、もしこれが税務上で「修繕費」ではなく「資本的支出(資産)」と判定されると、状況は一変します。

「資産」とみなされた場合、その25万円は支払った年に全額を経費にすることはできません。設備の「耐用年数(エアコンなら通常6年)」にわたって、分割して少しずつ経費にしていく「減価償却」という手続きが必要になります。つまり、手元の現金は25万円減っているのに、今年の経費としては数万円しか認められず、残りの金額に対して税金がかかってしまうのです。

このような「税務上のルール」を知らずに経営をしていると、黒字なのにお金がないという状態に陥ったり、確定申告時に思わぬ高額な税金に驚かされたりすることになります。特にエアコンや給湯器は、単価が「修繕費として認められるかどうかのボーダーライン」に近いことが多いため、正しい判断基準を持っておくことが経営の安定に直結するのです。

迷いを一掃する!給湯器・エアコン交換の税務判定の結論

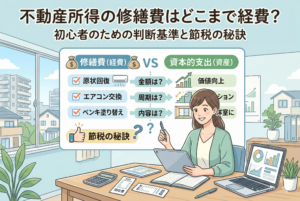

先に結論を申し上げます。給湯器やエアコンの交換費用を「修繕費」として一括経費にできるかどうかは、以下の3つの大きな基準で決まります。

- 【金額基準】:1台(1取引)あたりの支出が「20万円未満」であるか。

- 【青色申告の特例】:青色申告者が「30万円未満」の資産を取得した際に使える特例に該当するか。

- 【性質基準】:機能の「現状維持」なのか、それとも「著しいグレードアップ」なのか。

多くの場合、一般的な家庭用エアコンや標準的な給湯器の交換であれば、1台あたりの費用は20万円を下回ることが多いため、「修繕費」としてその年の経費にすることが可能です。しかし、業務用や高機能モデルへの交換、あるいは複数台をまとめて発注する場合などは、慎重な判断が求められます。

以下の表に、一般的な判断の目安をまとめました。

| 項目 | 修繕費(一括経費) | 資本的支出(資産計上) |

| 1台あたりの金額 | 概ね20万円未満 | 20万円以上(特例なしの場合) |

| 工事の内容 | 故障による同等品への交換 | 最新・高機能モデルへの大幅変更 |

| 主な目的 | 原状回復、維持管理 | 資産価値の向上、耐久性の延長 |

| 判定の容易さ | 認められやすい | 内容によって判断が分かれる |

ここからは、なぜこのような区別がなされるのか、その法的根拠と詳細なルールについて深掘りしていきましょう。

なぜ「20万円」や「30万円」が重要なのか?その法的背景

税務署が支出を「修繕費」と「資本的支出」に分ける最大の理由は、課税の公平性を保つためです。何でもかんでも一括で経費にできてしまうと、利益が出すぎた年に不必要な設備投資をして、意図的に税金をゼロにすることができてしまいます。そのため、長期にわたって使用できる設備は「資産」として管理し、その使用期間に応じて経費化するというルールがあります。

しかし、少額の備品までいちいち資産計上して減価償却するのは、納税者にとっても税務署にとっても事務負担が大きすぎます。そこで、いくつかの「救済措置」や「判定ルール」が設けられています。

【ルール1】20万円未満の少額な支出

1件の修理や改良にかかった費用が20万円未満であれば、その内容を問わず「修繕費」として処理することが認められています。これは事務負担軽減のためのルールです。

【ルール2】青色申告者の「少額減価償却資産」の特例

これは不動産オーナーにとって非常に強力な味方です。青色申告をしている個人事業主であれば、取得価額が「30万円未満」の資産について、年間合計300万円までなら、その年の経費として一括計上できるという特例があります。これを利用すれば、たとえ1台25万円の高級エアコンであっても、その年に全額を経費にすることが可能になります。

【ルール3】現状維持か価値向上か

金額に関わらず、その工事の「目的」が重要視されます。

- 【修繕費】:壊れたものを直す、または今の機能を維持するために必要なメンテナンス。

- 【資本的支出】:建物の価値を明らかに高める、または使用可能期間を延ばすための改良。

エアコン交換において、単に古くなったから同程度の性能のものに変えるのは「現状維持」ですが、これまでエアコンがなかった部屋に新設したり、標準モデルから最新のスマートホーム対応モデルへ一新したりする場合は「価値向上」とみなされる可能性が高まります。

現場で役立つ!具体的なケーススタディ別・判断ガイド

それでは、不動産経営の現場でよくある具体的なケースを例に、どのように判断すべきかを見ていきましょう。

ケース1:故障したエアコンを「標準モデル」に交換

築15年のワンルームマンションでエアコンが故障。10万円(工事費込)で最新の標準的なエアコンに交換しました。

- 【判定】:修繕費

- 【理由】:金額が20万円未満であり、かつ故障に伴う原状回復のための交換であるため。

ケース2:給湯器を「エコジョーズ」などの高効率タイプに変更

15万円の通常の給湯器から、25万円の「エコジョーズ(高効率給湯器)」へ変更しました。

- 【判定】:基本的には修繕費、または特例による一括経費

- 【理由】:金額は20万円を超えますが、現在の賃貸市場においてエコジョーズへの交換は一般的な「維持管理」の範囲内とみなされることが多いです。また、30万円未満であれば青色申告の特例で一括経費にできます。

ケース3:3部屋分のエアコンを同時に交換(一括発注)

空室対策として、3部屋のエアコンを一度に交換し、総額で45万円(1台15万円×3台)を支払いました。

- 【判定】:修繕費(各15万円として判定)

- 【理由】:判定は「1台あたり」で行います。総額が60万円を超えていても、個別の設備が20万円未満であれば、それぞれ修繕費として計上可能です。

ケース4:隠蔽配管の特殊工事を伴う高額な交換

古いマンションで配管が壁の中に埋まっており、特殊な工事が必要だったため、1台のエアコン交換に35万円かかりました。

- 【判定】:資本的支出(資産計上)、または30万円超のため減価償却

- 【理由】:金額が30万円を超えているため、青色申告の特例も使えません。この場合は「資産」として計上し、6年かけて減価償却していくことになります。

給湯器・エアコンの耐用年数一覧

もし資産として計上する場合、何年で割ればよいのでしょうか。主な設備の法定耐用年数は以下の通りです。

| 設備名 | 法定耐用年数 | 備考 |

| エアコン(家庭用) | 6年 | 住宅用の場合 |

| 給湯器・ボイラー | 6年 | 建物附属設備として |

| 冷暖房設備(業務用) | 13年〜15年 | 出力や構造により異なる |

賢いオーナーが実践する「失敗しないための税務対策」

最後に、確定申告で税務署から指摘を受けないために、そして経営をスムーズにするために、今日から実践できるアクションプランを提案します。

1. 「1台あたりの単価」がわかる見積書・領収書を保管する

複数台をまとめて交換した場合、領収書に「工事一式 50万円」とだけ書かれていると、1台あたりがいくらなのか証明が難しくなります。必ず「本体価格」「標準工事費」「撤去費用」などが、1台ごとに細かく記載された見積書や請求書をセットで保管しておきましょう。これにより、それぞれの支出が「20万円未満」であることを明確に主張できます。

2. 「故障の状態」をメモまたは写真で残す

税務調査では「本当に交換が必要だったのか(維持管理のためか)」が問われることがあります。

- 入居者からのクレームメールの控え

- 業者の点検報告書(「修理不能」や「部品供給終了」の記載があるもの)

- 古くなった設備の写真これらがあるだけで、「価値向上のための贅沢な投資」ではなく「経営継続のために不可欠な修繕」であることを客観的に証明できます。

3. クラウド会計ソフトを活用して「取得価額」を管理する

エアコンや給湯器を資産計上する場合、その「取得価額(本体+据付工事費)」を正しく把握し、減価償却費を計算するのは非常に手間がかかります。クラウド会計ソフト(マネーフォワード、freee、弥生など)を使えば、金額を入力するだけで自動的に「修繕費か資産か」の振り分けをサポートしてくれ、減価償却計算も自動で行ってくれます。

4. 迷ったら「契約前」に税理士や専門家に相談する

特に高機能なシステム(全館空調など)の導入や、1台30万円を超えるような高額な設備投資をする場合は、支払う前に判断を仰ぎましょう。支払った後で「一括経費にできない」と判明しても、キャッシュフローは元に戻せません。

不動産経営は、家賃を稼ぐ「攻め」と同じくらい、税金や維持費をコントロールする「守り」が重要です。給湯器やエアコンの一枚の領収書を正しく扱う。その積み重ねが、あなたの不動産投資をより強固なものにしていくはずです。