不動産投資のキャッシュフローを最大化する「減価償却」の真実

不動産投資を始めたばかりの多くの方が、物件選びや利回りの計算には情熱を注ぎますが、実際に手元に残る現金を左右する「税金の仕組み」については後回しにしがちです。しかし、不動産経営を長期的に成功させるためには、購入した物件の価格をどのように経費化していくかという「減価償却」の知識が欠かせません。

減価償却とは、時間の経過とともに価値が減っていく資産の取得費用を、法律で定められた期間(法定耐用年数)にわたって分割し、経費として計上していく仕組みです。この仕組みを正しく活用することで、実際には現金の支出がないにもかかわらず「帳簿上の経費」を大きく作り出し、所得税や住民税を合法的に抑えることが可能になります。

特に、これから規模を拡大していきたい投資家にとって、初期段階でどれだけ多くのキャッシュを内部留保できるかは、次の物件を購入するための「種銭」を作る上で決定的な差となります。しかし、この減価償却の計算において、多くの初心者が「ある重要な区分」を意識せず、大きな機会損失を招いています。

「建物」を一括りで管理することの恐ろしい落とし穴

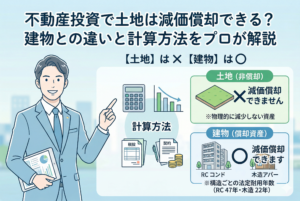

不動産を購入した際、売買契約書には「土地」と「建物」の価格が記載されていることが一般的です。初心者の投資家は、この「建物」の金額すべてを、その物件の構造に合わせた耐用年数で一律に償却してしまいがちです。

例えば、鉄筋コンクリート造(RC造)のマンションを購入した場合、その耐用年数は「47年」という非常に長い期間に設定されています。もし1億円の建物を47年で割ると、1年あたりの経費(減価償却費)は約212万円程度にとどまります。

ここで直面する問題が「償却期間の長さ」です。

1.「初期のキャッシュフローが圧迫される」

本来、不動産投資は初期段階ほど修繕リスクや空室リスクに備えて手元に現金を残すべきですが、47年という長いスパンで薄く経費化していく方法では、初期の節税効果が限定的になってしまいます。

2.「投資効率(ROI)の低下」

今すぐ使える「100万円」と、40年後に手に入る「100万円」では、投資における価値が全く異なります。経費化を先延ばしにすることは、投資の複利効果を自ら放棄しているのと同じです。

3.「デッドクロスの早期到来」

借入金の元本返済額が減価償却費を上回ってしまう「デッドクロス」の状態に陥りやすくなり、黒字倒産のようなキャッシュ不足を招くリスクが高まります。

「建物だから47年で計算するのが当たり前」という固定観念が、実はあなたの投資の足を引っ張っているかもしれないのです。

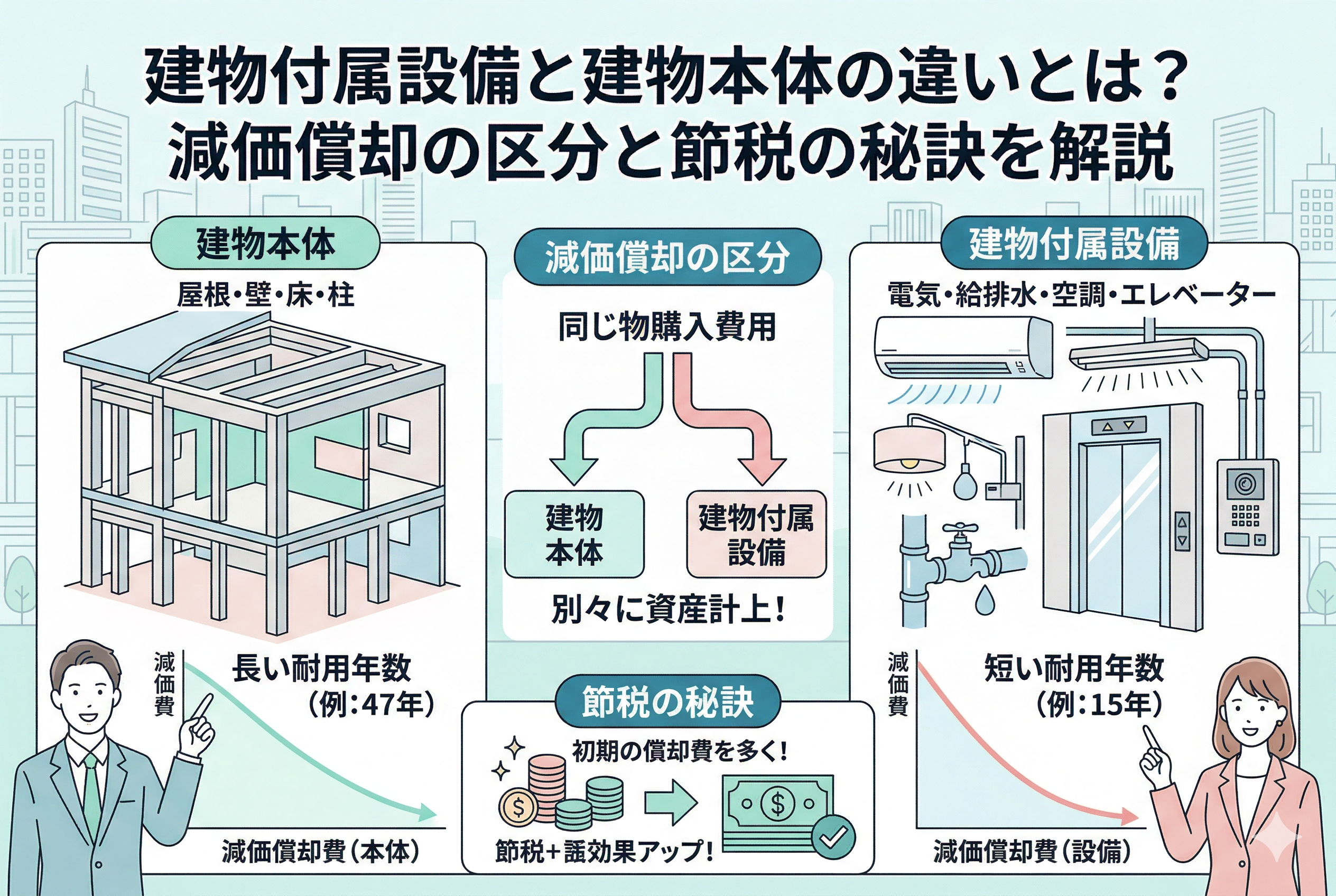

建物本体と建物附属設備を「分ける」ことが勝利の鉄則

ここで、賢い投資家が必ず実践している結論をお伝えします。それは、購入した建物の総額を「建物本体」と「建物附属設備」の2つに厳密に区分して計上することです。

「建物本体」とは、屋根や壁、床、柱といった建物の骨格をなす部分を指します。これに対し、「建物附属設備」とは、電気設備、給排水設備、ガス設備、エレベーター、エアコンなど、建物に付随して機能する設備を指します。

会計上、この2つを別々の資産として登録することで、それぞれに異なる耐用年数を適用することが認められています。

【重要ポイント】

・建物本体(RC造):47年で償却

・建物附属設備:原則「15年」で償却

このように区分するだけで、設備部分については「建物本体の約3倍のスピード」で経費化することが可能になります。建物の総額は変わりませんが、償却の「配分」を変えるだけで、購入から最初の15年間のキャッシュフローを劇的に改善できるのです。

なぜ設備だけを短期間で償却することが許されるのか

なぜ、同じ「建物の一部」でありながら、これほどまでに耐用年数に差があるのでしょうか。その理由は、それぞれの「物理的な寿命」と「経済的な価値の持続性」にあります。

構造体と設備の役割の違い

「建物本体」は、建物の安全性を守り、何十年もその形を維持し続けることが求められる「頑丈な器」です。そのため、国はRC造であれば47年間はその価値が持続すると見なしています。

一方で「建物附属設備」はどうでしょうか。エアコンが47年間一度も故障せずに動き続けることは考えられません。電気配線や給排水管も、数十年のうちに劣化し、交換や大規模な修繕が必要になります。つまり、設備は本体に比べて「寿命が短い」ことが明らかなのです。

税務上の合理性

税制は、実態に即した課税を行うことを原則としています。寿命が短い設備を、寿命が長い建物本体と同じ47年で償却させるのは、実態とかけ離れており不合理です。そのため、設備については「15年」という、より現実に即した短い耐用年数が設定されています。

以下に、それぞれの主な特徴を比較表にまとめました。

| 項目 | 建物本体(RC造の例) | 建物附属設備 |

| 法定耐用年数 | 47年 | 原則 15年 |

| 主な内容 | 柱、壁、床、屋根、梁など | 電気、給排水、空調、エレベーターなど |

| 償却のスピード | 緩やか(長期) | 速い(短期) |

| 節税のインパクト | 安定しているが小さい | 初期~中期に非常に大きい |

| 管理の手間 | 資産登録が1つで済む | 詳細な内訳確認が必要 |

このように、資産の性質を正しく理解し、それぞれに最適な「物差し(耐用年数)」を当てることこそが、健全な税務処理であり、かつ最強の投資戦略となります。

建物附属設備に該当する具体的なアイテムリスト

では、具体的にどのようなものが「建物附属設備」として認められるのでしょうか。中古物件を購入した場合や、一棟アパートを所有する場合に、区分すべき主な項目を整理します。

1. 電気設備

・受変電設備

・照明器具

・配線設備

・インターホン設備

物件全体の電気を管理するシステムや、各部屋の照明などが含まれます。

2. 給排水・ガス設備

・水道管、排水管

・受水槽、ポンプ

・ガス配管

・湯沸かし器(ボイラー)

生活に直結するインフラ部分ですが、これらも建物本体とは別扱いにできます。

3. 空調・換気設備

・エアコン(中央式・個別式)

・換気扇

・ダクト設備

特にマンション一棟所有の場合、共用部の空調なども対象になります。

4. 運搬設備

・エレベーター

・エスカレーター

エレベーターは非常に高額な資産であるため、これを15年で償却できるメリットは計り知れません。

5. その他の設備

・自動ドア

・火災報知器、スプリンクラー

・放送設備(スピーカー)

これらの設備が建物価格全体に占める割合は、一般的に「10%〜30%程度」と言われています。もし1億円の建物であれば、1000万円から3000万円分を「15年償却」に回せる計算になります。このインパクトの大きさを想像してみてください。

建物と設備を分けるための3つの具体的な按分手法

「建物本体と附属設備を分ければ節税になる」と分かっても、実際の売買契約書には「建物一式:〇〇円」としか書かれていないことがほとんどです。この総額を勝手な比率で分けてしまうと、税務調査で否認されるリスクがあります。客観的な妥当性を持たせるために、プロが用いる主な手法は以下の3つです。

1. 売買契約書や見積書に内訳を明記してもらう

最も確実な方法は、購入時の契約段階で「建物価格の内訳」を合意しておくことです。 新築物件であれば、施工会社が発行する「工事請負契約書」や「精算書」には、電気工事や給排水工事の金額が詳細に記載されています。これを根拠に資産計上を行えば、税務上の根拠としてこれ以上強いものはありません。

2. 固定資産税評価額や標準建築費を活用する

中古物件などで工事費の内訳が分からない場合は、国税庁が公表している「建物の標準的な建築価額」や、自治体が発行する「固定資産税評価額」を参考にします。 例えば、物件全体の評価額のうち、設備の評価額が占める割合を算出し、その比率を実際の購入価格に当てはめる「按分(あんぶん)」という作業を行います。

3. 税理士や専門家に「設備比率」の算定を依頼する

一般的に、マンション一棟であれば建物価格の「20%〜30%程度」を附属設備として計上するのが通例とされています。しかし、個別の物件によって実態は異なります。 専門的な知識を持つ税理士に依頼し、建物のグレードや設備の内容を精査した上で、合理的な根拠に基づいた比率を決定してもらうのが、最もリスクの低い選択と言えるでしょう。

区分計上が生み出すキャッシュフローの劇的な差

ここで、建物本体(47年)と附属設備(15年)を分けた場合と、分けなかった場合で、どれほど初年度の経費が変わるのかを具体的な数字でシミュレーションしてみましょう。

【物件条件】 ・RC造マンション:建物価格「1億円」 ・建物附属設備が占める割合:20%(2000万円) ・建物本体の割合:80%(8000万円)

ケースA:すべてを建物本体(47年)として計上した場合

1億円 ÷ 47年 = 「約212万円(年間減価償却費)」 購入から47年間、毎年212万円ずつを経費にしていきます。

ケースB:本体(47年)と設備(15年)を分けて計上した場合

・建物本体分:8000万円 ÷ 47年 = 約170万円 ・附属設備分:2000万円 ÷ 15年 = 約133万円 合計 = 「約303万円(年間減価償却費)」

比較結果

ケースBの方が、1年あたりの経費が「約91万円」多くなります。 もし所得税・住民税の合計税率が30%だとすると、年間で「約27万円」の節税効果が生まれます。これが15年間続くと考えると、トータルで「約400万円」もの現金が手元に多く残る計算になります。

この400万円を修繕費の積み立てに回したり、次の投資物件の頭金に充てたりすることで、投資のスピードは格段に加速します。

中古物件こそ「建物附属設備」の区分が威力を発揮する理由

中古物件を購入する場合、この区分計上のメリットはさらに大きくなります。なぜなら、中古資産の耐用年数は「簡便法」という計算式を使って短縮されるからです。

【中古の耐用年数 =(法定耐用年数 - 経過年数)+ 経過年数 × 20%】

例えば、築10年のRCマンションを購入した場合を考えてみましょう。

・建物本体(47年):(47年 - 10年)+ 10年 × 20% = 「39年」 ・附属設備(15年):(15年 - 10年)+ 10年 × 20% = 「7年」

見ての通り、建物本体が39年もかかるのに対し、設備部分はわずか「7年」で全額を経費にできてしまいます。 中古物件投資において、初期の数年間に爆発的な経費を作り出し、一気にキャッシュを回収する戦略をとるなら、設備を分けることは必須のテクニックです。

リフォームや大規模修繕時にも適用される区分の考え方

建物本体と設備の区分は、購入時だけでなく「保有期間中の修繕」においても非常に重要です。

例えば、屋上の防水工事(建物本体の修繕)に500万円かけた場合と、全室のエアコン交換や給排水管の更新(附属設備の更新)に500万円かけた場合では、その後の経費化のスピードが全く異なります。

・防水工事:建物本体の残存耐用年数に合わせて長期間で償却 ・設備更新:新たに「15年」の耐用年数で償却(金額によっては即時償却も可能)

修繕を行う際にも、「これは本体のメンテナンスなのか、設備の更新なのか」を意識して発注・経理処理を行うことで、節税の最大化を継続的に狙うことができます。

初心者が今すぐ実践すべき3つのステップ

ここまで解説してきた「建物本体と附属設備の使い分け」を自分の投資に取り入れるため、以下の3つのステップを踏んでください。

1. 過去の売買契約書と確定申告書を読み直す

すでに物件を所有している方は、建物が一括で計上されていないか確認してください。もし一括で47年償却されている場合、更正の請求(過去の税金の還付)は難しい場合が多いですが、今後の物件購入に向けた大きな反省材料になります。

2. 物件検討時に「設備比率」を仲介会社にヒアリングする

買い付け証明書を出す前に、「この物件の設備工事費の内訳は分かりますか?」と聞いてみてください。特に一棟アパート・マンションの場合は、過去の修繕履歴や分譲当時のパンフレットから、設備の充実度を把握できます。

3. 不動産に強い税理士をパートナーにする

減価償却の区分は、非常に専門性が高い分野です。一般的な事務処理だけを行う税理士ではなく、「不動産投資のキャッシュフロー最大化」に理解のある税理士に相談してください。区分計上の根拠となる資料作成のアドバイスをもらうことが、成功への近道です。

正しい区分が導く不動産経営の安定化

「建物附属設備」を正しく切り出し、戦略的に減価償却を進めることは、単なる節税テクニックではありません。それは、投資の初期段階でリスク耐性を高め、複利の効果を最大化するための「経営判断」そのものです。

同じ物件を買っても、この知識があるかないかだけで、10年後の手残りの現金には数百万円、数千万円の差がつきます。

「建物は一括りではない」 「設備は15年で経費にできる」 「中古ならさらにスピードが上がる」

この3点を胸に刻み、これからの物件選びや税務申告に向き合ってください。目の前の数字が、今までとは違った景色で見えてくるはずです。