理想の不動産投資を支える隠れた重要項目

不動産投資のシミュレーションを行う際、表面的な「利回り」や「物件価格」にばかり目が向きがちですが、実務においてそれらと同じくらい重要なのが「物件を手に入れるために支払ったすべてのコスト」の把握です。

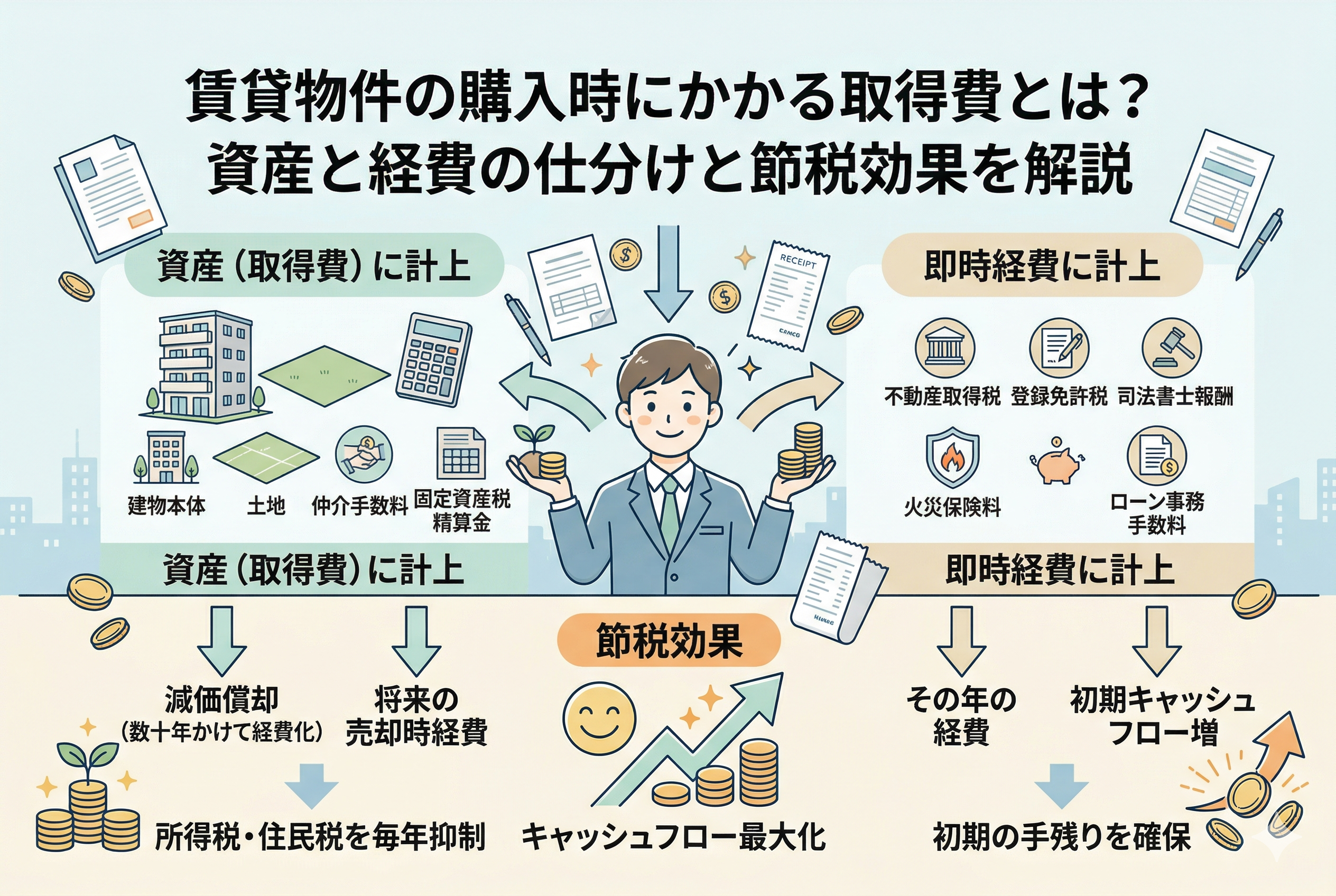

賃貸経営は、単に建物を買って貸し出すだけのビジネスではありません。購入時には仲介手数料、登記費用、各種税金といった多種多様な費用が発生します。これらを総称して、税務の世界では「取得費(しゅとくひ)」と呼びます。

この取得費を正しく理解し、適切に処理できるかどうかで、毎年の確定申告で納める税金の額や、将来物件を売却した時の利益(譲渡所得)が大きく変わります。いわば、取得費はあなたの不動産投資における「損益分岐点」を決定する、極めて重要な数字なのです。

物件価格だけを見ている投資家が陥る税務の罠

不動産投資を始めたばかりの人がよくやってしまうミスに、「かかった費用はすべてその年の経費にできる」という思い込みがあります。

例えば、物件購入時に支払った「100万円の仲介手数料」を、その年の確定申告で一括して経費として計上しようと計画していたとします。しかし、税務署のルールでは、それが認められないケースが多々あります。なぜなら、その費用が「今すぐ経費にできるもの」なのか、それとも「物件の価値の一部として数十年かけて経費化するもの」なのかという厳格な区分があるからです。

もしこの区分を間違えて事業計画を立ててしまうと、以下のような「負の連鎖」に陥るリスクがあります。

1.「想定外の税負担による資金ショート」

すべて経費にできると思っていた費用が「資産」とみなされると、その年の課税所得が減らず、想定以上の所得税・住民税を支払うことになります。

2.「売却時の利益計算での大損」

取得費の計算を誤っていると、売却時に「実はもっと取得費が高かった(=利益が少なかった)」ことに気づけず、過大な譲渡所得税を支払う結果になりかねません。

3.「銀行からの信頼低下」

正しい会計知識に基づかない収支計画は、金融機関からの評価を下げる要因となります。

「払ったお金=すべて今年の経費」という単純な考え方は、不動産投資においては通用しません。この「見えないコストの扱い」こそが、初心者とプロを分ける境界線なのです。

取得費の正体とは?購入価格以外の費用も資産になる

ここで、結論を明確に述べます。「取得費」とは、物件そのものの購入代金に、その物件を購入するために直接要した費用(付随費用)を合計した金額のことを指します。

重要なのは、これらの付随費用は支払った瞬間に「全額経費」として処理するのではなく、物件(建物や土地)の「取得価格」に含めなければならないという点です。

【取得費の基本構成】

取得費 = 「物件購入価格」 + 「購入のために直接必要だった諸費用」

建物部分に含まれた付随費用は、その後「減価償却」を通じて、建物の耐用年数に応じて少しずつ数十年かけて経費化されていくことになります。一方、土地部分に含まれた付随費用は、物件を売却する時まで経費化されることはありません。

つまり、取得費としてカウントされる費用は、「長期的な資産」として計上され、即効性のある経費にはならないのが原則です。不動産投資の収支を考える上では、この「即時経費」と「取得費(資産)」の切り分けをマスターすることが、正確なキャッシュフロー管理への第一歩となります。

経費か資産か?税務上の区分が収支を左右する理由

なぜ、このような複雑なルールがあるのでしょうか。それは、税務上の「公平性」と「資産の性質」を維持するためです。

不動産のように長期間にわたって収益を生み出す資産を手に入れるための費用は、その収益が発生する期間に合わせて少しずつ費用化していくのが会計の基本的な考え方です。これを「費用収益対応の原則」と呼びます。

資産(取得費)に計上すべき理由

その費用を支払わなければ、そもそもその物件を手に入れることができなかった、あるいは使用することができなかったという性質の費用は、物件と「一体」であるとみなされます。

「例:仲介手数料」

物件を紹介してもらい、契約を成立させるために不可欠な費用であるため、これは物件の価値を構成する一部として取得費に含まれます。

経費として即時計上できる理由

一方で、資産そのものの取得とは直接関係がないものや、維持管理のための費用、あるいは税金の中でも性質が異なるものは、その年の経費として認められます。

「例:登録免許税や印紙税」

これらは取得に伴って発生しますが、実務上は「租税公課」として、その年の経費に計上することが認められています(資産に含めることも選択可能です)。

このように、支出の性質によって「資産(取得費)」にするか「経費」にするかが決まります。この選択がなぜ重要かというと、投資の「初期フェーズ」における手元資金の残り方が劇的に変わるからです。

| 区分 | 収支への影響 | 税務上のメリット |

| 取得費(資産) | 長期にわたって少しずつ経費化 | 将来売却した時の税金を減らす効果がある |

| 即時経費 | その年の所得を大きく減らす | 今すぐ支払う税金を減らし、手元の現金を残せる |

初心者の投資家にとっては、できるだけ「即時経費」にできるものを増やして初期のキャッシュフローを安定させたいというニーズがあるはずです。しかし、法律で決められた「取得費」の範囲を無視して経費計上することはできません。

だからこそ、どの費用が取得費に含まれ、どの費用が経費にできるのか、その詳細な「内訳」を知る必要があるのです。

取得費に含まれる費用と即時経費にできる費用の徹底比較

不動産を購入した際、手元には大量の領収書や精算書が残ります。これらを一つひとつ「これは取得費として資産に計上すべきか」「それとも今年の経費として落とせるか」と判断していく作業が必要です。

実務上、迷いやすい項目を整理しました。

取得費として「資産」に計上しなければならない主な費用

これらは物件を手に入れるために直接必要だったものとみなされ、土地や建物の価格に上乗せして処理します。

1.「仲介手数料」 物件代金の「3% + 6万円 + 消費税」を上限とする仲介手数料は、取得費の代表格です。 2.「固定資産税・都市計画税の精算金」 引渡し日を基準に、売主と買主で日割り計算して支払う精算金です。これは税金という名前ですが、実務上は「物件価格の一部」として取得費に含まれます。 3.「立ち退き料」 購入した物件に以前からの入居者がおり、その立ち退きのために支払った費用も取得費に含まれます。 4.「購入前の測量費や土地の整備費」 土地を購入する際に必要となった測量代や、建物を建てるために行った地盤改良費なども、土地の取得費を構成します。 5.「売買契約書の印紙代(選択可能)」 印紙代は取得費に含めることもできますが、一般的にはその年の経費として処理することが多いです。

「即時経費」としてその年に計上できる主な費用

これらは「租税公課」や「支払手数料」として、その年の不動産所得から差し引くことができます。

・「不動産取得税」 購入後、数ヶ月してから都道府県から届く通知書に基づき支払う税金です。 ・「登録免許税」 登記の際にかかる税金です。 ・「司法書士への報酬」 登記手続きを代行してもらった手数料です。 ・「ローン事務手数料・保証料」 銀行から融資を受ける際に支払う手数料です。 ・「火災保険料・地震保険料」 物件を守るための保険料です。

このように、支払った目的によって会計上の取り扱いが180度変わります。特に「固定資産税精算金」は、名前から経費と勘違いしやすいポイントですので、十分に注意が必要です。

仲介手数料を「土地」と「建物」に分ける重要なプロセス

取得費を計算する際、もう一つの大きな壁があります。それは「土地と建物の按分(あんぶん)」です。

前述の通り、仲介手数料などは「取得費」に含まれます。しかし、これらは「物件全体」に対して支払ったものです。税務上は、これをさらに「土地の取得費」と「建物の取得費」に振り分けなければなりません。

なぜ分ける必要があるのか

なぜなら、「建物の取得費」に振り分けられた分は「減価償却」を通じて毎年の経費にできますが、「土地の取得費」に振り分けられた分は、売却するまで一切経費化できないからです。

【按分の計算例】 仲介手数料が「300万円」で、物件価格の内訳が「土地:60%、建物:40%」の場合 ・建物の取得費に加算される分:300万円 × 40% = 「120万円」 ・土地の取得費に加算される分:300万円 × 60% = 「180万円」

この場合、120万円分だけが毎年の減価償却費の「元手」となり、節税に寄与することになります。投資家としては、合理的な範囲内で建物比率を正しく算定し、建物の取得費を明確にすることが、キャッシュフローを最大化する鍵となります。

売却時に「取得費」が果たす節税の決定的な役割

取得費の重要性は、毎年の確定申告だけにとどまりません。実は、不動産投資の最終局面である「売却時」にこそ、その真価を発揮します。

不動産を売却して利益が出た場合、その利益(譲渡所得)に対して「譲渡所得税」がかかります。この譲渡所得を計算する式は以下の通りです。

「譲渡所得 = 売却価格 - (取得費 - 累計減価償却費) - 譲渡費用」

この式を見れば分かる通り、「取得費」が多ければ多いほど、差し引く金額が大きくなり、結果として課税される利益が少なくなります。

もし、購入時にかかった諸費用を取得費に含め忘れていたり、領収書を紛失して「不明」として処理してしまったりすると、どうなるでしょうか。実態としては利益が出ていないのに、帳簿上の利益(譲渡所得)が大きく算出され、多額の税金を支払う羽目になってしまいます。

取得費が不明な場合の「5%ルール」という恐怖

取得費の証明(当時の契約書など)がない場合、売却価格の「わずか5%」を取得費として計算しなければならないという厳しいルール(概算取得費)があります。 例えば、1億円で売れた物件の取得費が証明できないと、500万円しか取得費として認められず、残りの「9500万円」が利益とみなされてしまう可能性があります。これは投資家にとって致命的な損失です。

取得費を正しく把握し、証拠を残しておくことは、出口戦略における「究極の防衛策」なのです。

取得費と減価償却の密接な関係:具体例で見る収支の差

ここで、諸費用を取得費に「含めた場合」と「忘れた場合」で、どれほどの差が出るのかシミュレーションしてみましょう。

【条件設定】 ・建物本体価格:5000万円(耐用年数25年とする) ・購入時の諸費用(取得費に該当):500万円 ・所得税・住民税の合計税率:30%

事例1:諸費用500万円を取得費に含め忘れた場合

毎年の減価償却費 = 5000万円 ÷ 25年 = 「200万円」 年間節税額 = 200万円 × 30% = 「60万円」

事例2:諸費用500万円を正しく建物の取得費に含めた場合

毎年の減価償却費 = (5000万円 + 500万円) ÷ 25年 = 「220万円」 年間節税額 = 220万円 × 30% = 「66万円」

比較結果

事例2の方が、毎年「6万円」多く現金が手元に残ります。25年間のトータルで見れば「150万円」の差になります。 さらに、売却時にもこの「500万円」は取得費として残っている(未償却残高として計算される)ため、譲渡税を抑える効果も維持されます。

「たかが諸費用」と侮るなかれ。取得費を正しく積み上げることが、雪だるま式に資産を増やすための鉄則です。

投資家が取るべき実践的なアクションプラン

取得費を正確に管理し、節税効果を漏れなく享受するために、今日からできる具体的な行動を整理します。

1. 「物件購入時の精算書・契約書」をデジタルと紙の両方で保存する

特に「精算書」は紛失しがちですが、これがないと固定資産税精算金などの取得費を証明できません。スキャナで読み込み、クラウドストレージに保存すると同時に、原本を厳重に保管してください。

2. 「取得費仕分けシート」を自作する

購入時に支払った項目をリストアップし、それが「資産(取得費)」なのか「経費」なのか、あらかじめ自分で仕分けを行う習慣をつけましょう。税理士に丸投げするのではなく、自分でも把握することで、投資の収支感覚が養われます。

3. 税務署への説明資料を準備しておく

なぜその按分比率(土地と建物の割合)にしたのか、根拠となる固定資産税評価額の証明書や標準建築費のデータを揃えておきましょう。取得費の妥当性を説明できる準備があれば、税務調査も恐れる必要はありません。

4. 修繕費と資本的支出の区分も意識する

購入時だけでなく、保有期間中に行った大規模なリフォームも「取得費(資産)」に加算される「資本的支出」となる場合があります。これも将来の売却時に重要な役割を果たすため、領収書の保管を徹底してください。

取得費の知識があなたの不動産経営を守る盾になる

不動産投資における「取得費」は、目先の節税だけでなく、長期的なキャッシュフロー、そして最終的な売却益の最大化にまで影響を及ぼす「投資の土台」です。

「仲介手数料や精算金は物件価格の一部として資産になる」 「資産になった分は、減価償却や売却時の計算で強力な味方になる」 「証拠となる書類がなければ、将来大損をするリスクがある」

この基本を忘れずに、一つひとつの支出と向き合ってください。正しい知識を持って取得費を管理することは、不動産という大きな資産を扱う経営者としての「責任」であり、同時に「最大の特権」でもあります。

複雑に見える税務の世界ですが、取得費の基本さえマスターしてしまえば、あなたの不動産投資の安定感は飛躍的に高まるはずです。