コンビニでパンを買うとき、あるいは家電量販店で新しいパソコンを買うとき、私たちは当たり前のように10パーセントの「消費税」を支払います。私たちの日常生活において、消費税はあらゆる取引に付随する「影」のような存在です。

しかし、こと不動産投資の世界に一歩足を踏み入れると、この「当たり前」だった消費税のルールが、急に複雑なパズルのように姿を変えます。家賃を受け取るときに消費税をもらうべきなのか、物件を売却したときにいくら消費税を納める必要があるのか。これらの判断を誤ると、数百万円単位でキャッシュフローの計算が狂ってしまうことさえあります。

不動産賃貸業において、消費税は「かかるもの(課税)」と「かからないもの(非課税)」が混在しています。特にこれから大家業を始める初心者の方にとって、この区別は非常に不透明に感じられるでしょう。しかし、消費税の仕組みを正しく理解することは、単なる税務上の事務作業ではありません。それは、物件の収益性を正確に見極め、手元に残る現金を最大化させるための「経営の根幹」に関わる知識なのです。この記事では、不動産賃貸業における消費税の複雑なルールを、専門用語を噛み砕きながら、どこよりも分かりやすく丁寧に解説していきます。

消費税の正体を知らないことで起きる「手残りの逆転」

不動産投資で最も恐ろしいのは、税金の知識がないために「儲かっていると思っていたのに、実は赤字だった」という事態に陥ることです。消費税のルールを曖昧にしたまま経営を続けると、以下のような深刻な問題に直面するリスクがあります。

一つ目は、シミュレーションの決定的なミスです。例えば、利回り10パーセントの物件だと聞いて購入したものの、受け取っている賃料に消費税が含まれていることに気づかず、後にその消費税を国に納めることになった場合、実質の利益は大きく目減りします。逆に、本来もらえるはずの消費税を請求し忘れていれば、それは単純な「取りはぐれ」となってしまいます。

二つ目は、インボイス制度への対応ミスです。近年スタートしたインボイス制度により、消費税の扱いはこれまで以上にシビアになりました。自分が「消費税を納める義務がある人(課税事業者)」なのか、「免除されている人(免税事業者)」なのかによって、入居者(テナント)との関係や、自分の手残りが劇的に変わります。これを理解していないと、意図せずテナントから敬遠されたり、不当な値下げ交渉に応じざるを得なくなったりします。

三つ目は、物件売却時の「思わぬ増税」です。建物を売却する際には多額の消費税が発生しますが、この納税額を考慮せずに売却価格を決めてしまうと、売却益の大部分が税金で消えてしまうという悲劇が起こります。このように、消費税の「非課税・課税」の境界線を知らないことは、不動産オーナーにとって「穴の開いたバケツ」で経営をするようなものなのです。

結論:家賃は「用途」で決まり、売買は「モノ」で決まる

不動産賃貸業における消費税のルールは、一見複雑に見えますが、結論から申し上げますと非常にシンプルな【2つの柱】で成り立っています。

結論としての最重要ルールは以下の通りです。

- 【家賃のルール】:貸し出す場所が「住宅用(人が住むための家)」なら非課税、「事業用(オフィス・店舗など)」なら課税。

- 【売買のルール】:「土地」を売るなら非課税、「建物」を売るなら課税。

結論として、あなたがこれから持とうとしている物件が、アパートやマンションといった「住宅」であれば、日々の運営で消費税を意識する場面はそれほど多くありません。しかし、もし一階に店舗が入っていたり、オフィスビルへの投資を検討したり、あるいは将来的に物件を売却しようと考えているなら、消費税は避けて通れない最重要テーマとなります。

結論をさらに深掘りすると、住宅用の家賃に消費税がかからないのは「社会政策的な配慮(生活の基盤となる住まいに税金はかけない)」という国の考え方があるからです。一方で、ビジネスとして利用される店舗やオフィスは、付加価値を生む経済活動の一部とみなされるため、きっちりと課税されます。この「住居か、ビジネスか」というシンプルな切り分けこそが、不動産消費税のすべての入り口となります。

なぜ「住宅」は非課税で「店舗」は課税なのか

なぜ、同じ「不動産を貸す」という行為なのに、用途によって消費税の扱いが180度変わるのでしょうか。そこには消費税の本来の性質と、国が守ろうとしている国民の生活という視点が隠されています。

生活の基盤を守るための非課税枠

消費税は、文字通り「消費」という行為に対して課される税金です。しかし、人間が生きていく上で絶対に欠かせない「住まいの確保」という行為を、贅沢な消費と同じように扱うのは酷であるという考え方があります。

かつては住宅家賃にも消費税がかかっていた時代がありましたが、現在は【社会政策的配慮】により、人が居住するための家賃、共益費、礼金などは非課税と定められています。これにより、賃貸住宅で暮らす人々は、家賃という大きな支出に対して消費税を払わずに済んでいるのです。

経済活動の一部としての課税枠

一方で、店舗や事務所を借りるのは「ビジネスを行うため」です。そこでお金を生み出し、経済を回すためのコストとして家賃を支払うわけですから、これは他の原材料や備品の購入と同じ「事業上の消費」とみなされます。

そのため、事業用の賃貸は原則として課税の対象となります。もしあなたがオフィスビルのオーナーなら、テナントから受け取る賃料に10パーセントを上乗せして請求し、それを一旦預かって国に納めるという「窓口」のような役割を果たすことになります。

土地は「消費されない」という不思議なルール

もう一つ、重要なのが「土地」の扱いです。消費税は「使ってなくなるもの」にかかるのが基本ですが、土地はいくら使っても減ったり消えたりしません。そのため、土地の売買や貸し付けは、原則として【非課税】です。

不動産投資では「建物」は古くなって価値が減っていきますが、「土地」は普遍的な存在です。この「消費される建物」と「消費されない土地」という対比が、売買時の消費税計算を複雑にしている原因ですが、仕組みさえ理解してしまえば怖いことはありません。

家賃収入で迷わないための「課税・非課税」早見表

具体的に、どのような収入に消費税がかかるのか。大家さんが日常的に目にする項目を比較表で整理しました。

| 項目 | 消費税の扱い | 補足・注意点 |

| 住宅用家賃 | 非課税 | アパート、マンション、戸建てなど。 |

| 店舗・事務所家賃 | 課税 | テナントから預かる必要がある。 |

| 共益費・管理費(住宅) | 非課税 | 家賃と一緒に受け取るものは非課税。 |

| 礼金・更新料(住宅) | 非課税 | 住宅の貸付に付随するものは非課税。 |

| 敷金・保証金(全般) | 非課税 | 返還されるものは「預かり金」のため非課税。 |

| 駐車場代(住宅付随) | 非課税 | 1戸につき1台分が家賃に含まれる場合など。 |

| 駐車場代(単独) | 課税 | 駐車場としてのみ貸し出す場合は課税。 |

| 太陽光売電収入 | 課税 | 事業としての売電は課税対象。 |

この表の中で、特に初心者が間違いやすいのが「駐車場」の扱いです。

アパートの敷地内にあり、入居者に対して「家賃と一緒に1台分無料(またはセット)」で貸し出している場合は、住宅家賃の一部とみなされて非課税になります。しかし、入居者以外にも貸し出していたり、家賃とは全く別の契約で「駐車場代」として明確に区分して受け取っていたりする場合は、それは事業用の貸付となり、消費税がかかるのが原則です。

物件購入・売却時に知っておきたい「建物」だけの消費税

不動産投資のスタートラインである「購入」や、ゴールである「売却」の際、消費税は最も大きな金額として現れます。ここでは、初心者大家さんが必ず混乱する「按分(あんぶん)」の仕組みを解説します。

不動産の売買代金は、通常「土地の価格」と「建物の価格」の合計で示されます。前述の通り、土地は非課税ですが、建物は課税です。

例えば、1億円の物件を売買する場合を考えてみましょう。

- 【土地代金】:6,000万円(非課税)

- 【建物代金】:4,000万円 + 消費税400万円

- 【合計】:1億400万円

買い手(あなた)は、この400万円の消費税を含めた金額を支払います。逆にあなたが売り手になったときは、買い手からこの400万円を「預かる」ことになります。

ここで問題になるのが、「1億円の物件のうち、いくらが建物代金か」という基準です。契約書に土地と建物の内訳が明記されていない場合、固定資産税の評価額などを用いて、合理的な割合で分けなければなりません。この分け方一つで、支払う消費税や、後の確定申告で経費にできる金額(減価償却費)が大きく変わってくるため、売買時の契約書のチェックは極めて重要です。

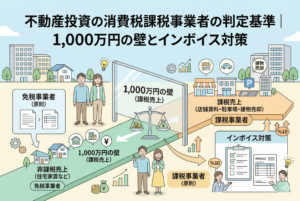

消費税を納める義務が生じる「1,000万円の壁」の正体

全ての大家さんが、預かった消費税をそのまま国に納めなければならないわけではありません。ここで登場するのが【免税事業者(めんぜいじぎょうしゃ)】という、小規模オーナーを守るためのルールです。

消費税を納める義務があるかどうかは、原則として【2年前(基準期間)の「課税売上高」が1,000万円を超えているか】で判定されます。ここで注意が必要なのは、不動産投資における売上には「消費税がかかる売上(課税売上)」と「かからない売上(非課税売上)」の2種類があるという点です。

- 【課税売上となるもの】:店舗・事務所の家賃、駐車場の賃料(単独契約)、太陽光の売電収入など。

- 【非課税売上となるもの】:住宅用の家賃、共益費など。

例えば、年間家賃収入が3,000万円あっても、そのすべてが「住宅用の家賃」であれば、あなたの課税売上は「0円」です。この場合、あなたは消費税を納める義務がない「免税事業者」のままとなります。一方で、1階のテナント料が年間1,100万円あるような物件を所有している場合、2年後からは「課税事業者」となり、預かった消費税を計算して納付する義務が発生します。この「1,000万円のライン」を自分が超えているかどうかで、手元に残る現金(益税)の有無が決まるのです。

インボイス制度が変えた「大家さんとテナント」の力関係

これまで、住宅メインの大家さんにとって消費税は「自分には関係のない話」で済んでいました。しかし、インボイス制度の開始により、その常識は塗り替えられました。特に【事業用テナント(オフィス・店舗)】を抱える大家さんにとっては、死活問題となり得ます。

インボイス制度とは、簡単に言えば「国が認めた正式な請求書(インボイス)を発行できる人だけが、消費税の計算で得をできる」という仕組みです。

あなたがインボイス登録をしていない免税事業者のままで、テナントが「課税事業者(会社など)」である場合、テナント側はあなたに支払った家賃に含まれる消費税を、自分たちの納税額から差し引くことができなくなります。 つまり、テナントにとっては「実質的な10パーセントの値上げ」と同じ負担が生じてしまうのです。これにより、以下のようなリスクが発生します。

- 【値下げ交渉の発生】:「インボイスが出せないなら、消費税分を家賃から引いてほしい」と要求される。

- 【退去のリスク】:消費税の負担を嫌い、インボイスを発行してくれる別の物件へ移転してしまう。

- 【入居付けの苦戦】:新しいテナントを探す際、法人客から敬遠される原因になる。

ただし、入居者が「個人(居住目的)」や「免税事業者」であれば、相手はもともと消費税の控除を必要としていないため、あなたがインボイス登録をしていなくても一切影響はありません。自分の物件の「借り手が誰か」によって、インボイス登録という重い決断を下すべきかどうかが決まるのです。

支払った消費税を取り戻す「仕入税額控除」の仕組み

課税事業者になった大家さんにとって、唯一の救いとも言えるのが【仕入税額控除(しいれぜいがくこうじょ)】です。これは、売上で「預かった消費税」から、経費で「支払った消費税」を差し引いて、その差額だけを納めれば良いというルールです。

不動産経営では、以下のような支出に消費税を支払っています。

- 【管理委託料】:管理会社へ支払う手数料。

- 【修繕費・リフォーム代】:工務店へ支払う工事代金。

- 【仲介手数料】:客付けをしてくれた不動産会社への報酬。

例えば、店舗の家賃として年間100万円の消費税を預かり、修繕費として30万円の消費税を支払った場合、あなたが国に納めるのは「100万円 - 30万円 = 70万円」となります。 しかし、ここで不動産所得特有の難しいルール【課税売上割合】が立ちはだかります。

もし、あなたの物件が「住宅と店舗の混合」である場合、支払った消費税を全額差し引くことはできません。「店舗(課税売上)のために使った経費」であれば全額引けますが、「建物全体の修繕(共通経費)」の場合は、売上の比率などに応じて按分計算しなければなりません。住宅家賃(非課税売上)が多ければ多いほど、経費で支払った消費税を引ける金額が少なくなるという、不動産オーナー泣かせの仕組みがあることを覚えておいてください。

かつての裏技「消費税還付」が塞がれた理由

古い不動産投資の本を読むと、「物件を買った初年度に消費税の還付(払い戻し)を受けて、数百万円を手に入れた」という成功体験が書かれていることがあります。これは、物件購入時に支払った多額の消費税を、自分の納税計算でマイナスとして申告し、国から返してもらうスキームです。

しかし、現在はこの手法は【ほぼ完全に封じられて】います。 国は、住宅賃貸という「非課税売上」をメインとする事業者が、建物購入時の消費税だけを還付受けることを不公平だと判断し、非常に厳しい制限を設けました。

具体的には、居住用賃貸建物を購入した場合、その建物に係る消費税は原則として「仕入税額控除の対象外」とされました。つまり、アパートを一棟買っても、その時に支払った消費税を後から取り戻すことはできません。この改正により、不動産投資の収支シミュレーションはより「実力主義」なものへと変化しました。還付を前提とした無理な投資計画は、現代では通用しないのです。

具体的なシミュレーション:消費税で損をする人・得をする人

消費税のルールが収支にどう影響するか、2つの異なるケースで比較してみましょう。

ケース1:地方の木造アパート(全室住居)のオーナー

- 【収入】:住宅家賃のみ。課税売上は0円。

- 【立場】:免税事業者。

- 【影響】:入居者は個人なのでインボイスも不要。消費税を納める必要もなく、これまで通りの経営が可能。消費税の影響を最も受けにくい、安心な形態です。

ケース2:都心の商業ビル(全室店舗・オフィス)のオーナー

- 【収入】:店舗家賃のみ。課税売上は3,000万円。

- 【立場】:課税事業者(基準期間1,000万円超のため)。

- 【影響】:テナントは法人。インボイス登録は必須。年間300万円の消費税を預かり、経費で払った分を差し引いて納付。納付額がキャッシュフローを圧迫するため、納税資金の確保が経営上の最優先課題となります。

もしケース2のオーナーが、消費税を「自分の利益」だと勘違いして使い切ってしまったら、確定申告の時期に資金ショートを起こしてしまいます。事業用物件を扱うなら、消費税は最初から「自分のお金ではない」という冷徹な視点が必要です。

後悔しないために!大家さんが今すぐ確認すべき3つの項目

消費税というパズルを解き明かし、安定した賃貸経営を続けるために、あなたが今日から取るべきアクションをまとめます。

ステップ1:現在の「課税売上高」を正確に把握する

去年の確定申告書を広げ、住宅家賃以外の「店舗家賃」「駐車場代」「売電収入」などの合計額を出してください。この金額が1,000万円に近い、あるいは超えている場合は、2年後の納税に向けて心の準備と資金確保が必要です。

ステップ2:入居者の「属性」をリストアップする

事業用テナントがいる場合、その相手が「課税事業者(会社や規模の大きな個人事業主)」かどうかをそれとなく確認、あるいは管理会社に問い合わせてみましょう。相手がインボイスを必要としているなら、早めに登録の可否を検討し、場合によっては「2割特例(消費税の納税額を売上の2%程度に抑えられる激変緩和措置)」などの活用を検討すべきです。

ステップ3:購入・売却時は「建物価格」に目を光らせる

新しい物件を買うとき、あるいは手放すとき。売買価格の中に「いくらの消費税が含まれているか」を必ず確認してください。特に売却時は、手元に入ってきたお金の中から消費税を納めなければなりません。「売れた金額 = 自分のもの」という勘違いを正すだけで、売却後の納税貧乏を防ぐことができます。

まとめ:消費税を制する大家は、キャッシュフローを制する

不動産賃貸業における消費税は、用途によって「住宅は非課税、店舗は課税」という明確なルールから始まり、インボイス制度や仕入税額控除といった複雑な応用問題へと繋がっていきます。

- 居住用メインなら、過度に恐れる必要はない。

- 事業用を扱うなら、納税義務とインボイスへの対応が必須。

- 売買時は、土地と建物の切り分けが手残りを決める。

これらの基本を押さえておけば、消費税はもう怖いものではありません。むしろ、消費税の仕組みを逆手に取り、適切な価格設定やテナント交渉、節税特例の活用を行うことで、競合する他の大家さんよりも一歩進んだ「強い経営」を実現できるはずです。

不動産投資は、単なる物件選びのゲームではありません。税金という社会のルールをいかに味方につけるかの知恵比べでもあります。この記事で学んだ「非課税・課税」の視点を、明日からの物件管理や新しい投資判断にぜひ役立ててください。あなたのキャッシュフローを守り、育てるのは、他でもないあなた自身の「正しい知識」なのです。