不動産投資が軌道に乗り、複数の物件を所有するようになると、多くのオーナーが直面するのが「税金の壁」です。家賃収入が増えることは喜ばしいことですが、個人の所得税は累進課税制度をとっているため、稼げば稼ぐほど税率が上がり、手元に残るキャッシュが思ったように増えないというジレンマに陥ります。

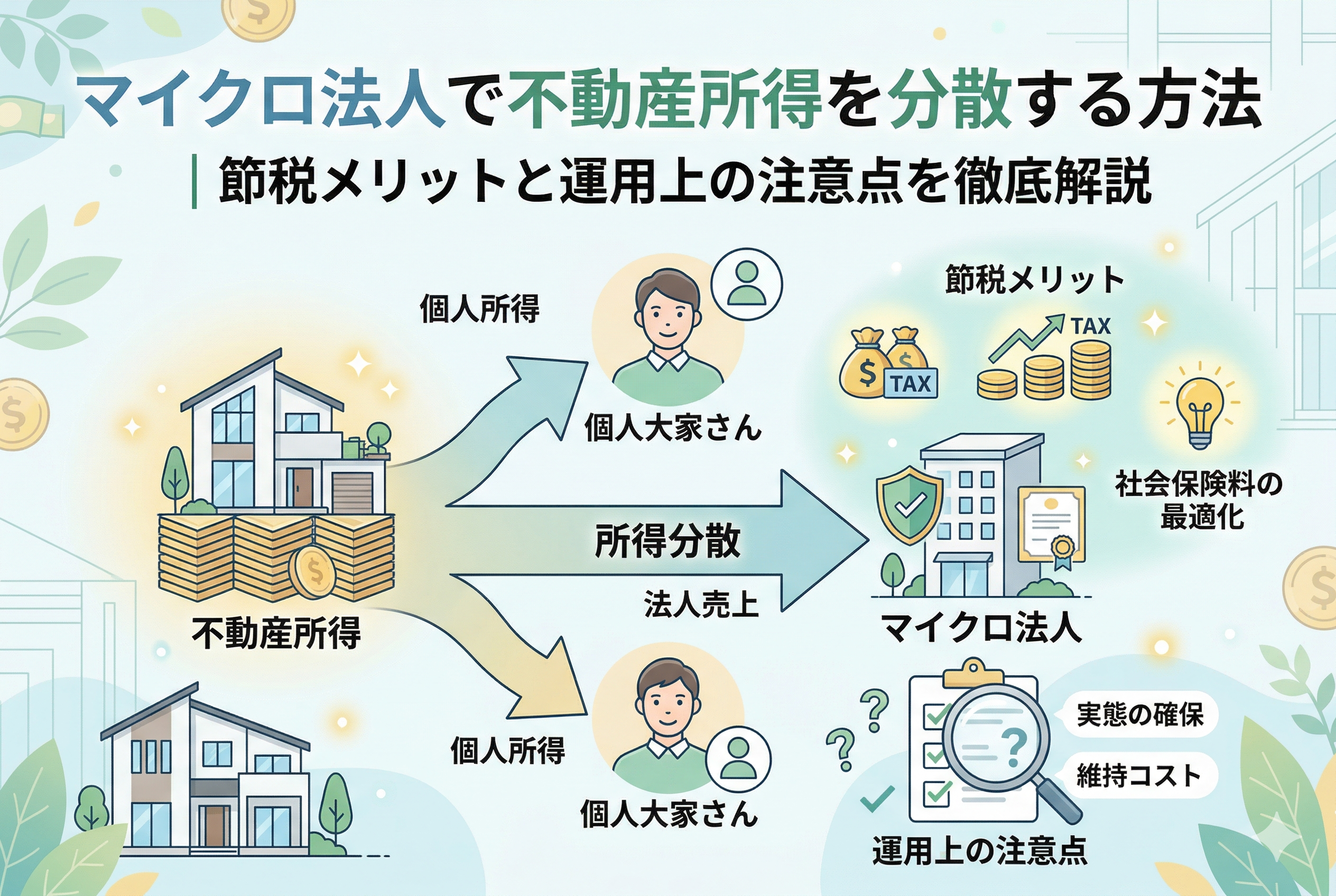

そこで注目されているのが「マイクロ法人」を活用したスキームです。マイクロ法人とは、主に節税や社会保険料の最適化を目的とした、社長一人(あるいは家族のみ)の小規模な会社のことを指します。

「法人化なんて、もっと大規模な大家さんがやることではないか?」 「会社を作ると手続きや維持費が大変そう……」

そう感じる初心者の方も多いかもしれませんが、実は物件数が少ない段階からマイクロ法人を戦略的に活用することで、将来的な資産形成のスピードを劇的に早めることが可能です。単なる「不動産賃貸業」を「経営」へと昇華させ、所得を賢く「分散」させることで、個人の負担を最小限に抑える知恵を身につけましょう。

今回は、不動産所得をマイクロ法人へ分散する具体的な仕組みや、得られる節税メリット、そして運用上の注意点について、専門用語を噛み砕いて徹底的に解説します。

所得が一点に集中することで発生する「見えない損失」

不動産投資を個人名義だけで続けていると、ある一定のラインから驚くほど税負担が重くなります。これには日本の税制と社会保障制度の仕組みが大きく関わっています。

累進税率の罠と手残りキャッシュの減少

個人の所得税率は、所得金額に応じて「5パーセントから45パーセント」まで段階的に上がります。これに住民税の「一律10パーセント」が加わるため、最高税率は「55パーセント」に達します。

例えば、本業の給与所得があるサラリーマン大家さんの場合、不動産所得は給与所得の上に積み上げられます。本業で既に高い税率が適用されている場合、不動産で得た利益の半分近くが税金で消えてしまうということも珍しくありません。これは、どんなに高利回りの物件を購入しても、出口である税金で利益を削り取られている「穴の空いたバケツ」のような状態です。

社会保険料が家賃収入を圧迫する構造

さらに深刻なのが社会保険料の問題です。個人事業主(専業大家)の場合、不動産所得が増えれば増えるほど、国民健康保険料の負担が増していきます。国民健康保険には「上限」がありますが、それでも年間で数十万円から100万円近い負担になることがあります。

また、サラリーマン大家さんの場合、不動産所得は社会保険料の計算には含まれないのが一般的ですが、将来的に「独立」を考えた際、個人名義の不動産所得がそのまま社会保険料の判定基準となり、リタイア後の生活を圧迫する大きな要因となります。

これらの「税金」と「社会保険料」のダブルパンチを避けるためには、所得を「一箇所(個人)」にまとめず、意図的に「分散」させる仕組みを構築しなければなりません。

マイクロ法人への所得分散が資産形成を加速させる結論

不動産投資において、マイクロ法人を設立し、所得を「個人」と「法人」に切り分けることは、最も効率的な資産守備の形となります。

その核心は【所得の種類を変換し、適用されるルールを自分に有利なものに変える】という点にあります。

具体的には、これまで「個人の不動産所得」として受け取っていた家賃収入の一部を、マイクロ法人の「売上」へと移します。そして、その法人から自分や家族に「役員報酬(給与所得)」を支払うことで、以下の3つの分散効果を同時に得ることができます。

- 【税率の分散】:高い所得税率から、比較的フラットな法人税率(約15パーセントから33パーセント)へシフトする。

- 【控除の最大化】:個人では使えなかった「給与所得控除」を自分や家族に適用させる。

- 【社会保険の最適化】:マイクロ法人を「社会保険の加入母体」とすることで、所得に関わらず社会保険料を低額な一定範囲に固定する。

このスキームを構築することで、同じ家賃収入であっても、世帯全体で残るキャッシュ(純資産)を最大化することが可能になります。マイクロ法人は単なる箱ではなく、あなたの資産を守るための「盾」としての役割を果たすのです。

なぜ所得を分けると劇的な節税効果が生まれるのか

所得を分散させることがなぜこれほどまでに有利に働くのか、その具体的な理由を3つの視点から深掘りします。

所得税と法人税の「構造の違い」を利用する

前述の通り、個人の所得税は所得が増えるほど税率が上がる「累進課税」です。一方、法人税は所得が「年800万円以下」であれば約15パーセント(地方税等を含めた実効税率でも約23パーセント程度)と非常に低く抑えられています。

例えば、個人で1,000万円の所得がある場合、一部を法人に移して「個人500万円・法人500万円」に分けることで、高い税率が適用される部分を消し去ることができます。これが「所得分散による税率の平準化」です。

「給与所得控除」を2回使う裏ワザ

これがマイクロ法人活用の大きなメリットです。個人事業主としての不動産所得には「経費」しか認められませんが、法人から自分に給与を支払うと、個人側で「給与所得控除」という、いわば「概算経費」が認められます。

【理由:会社員には実費経費が認められない代わりに、法律で決まった一定額を所得から引ける仕組みがあるため】

自分一人で経営していても、法人を挟むことで「法人の経費」と「個人の給与所得控除」を二重に適用できることになります。さらに、家族を役員にして給与を支払えば、その家族にも給与所得控除が適用されるため、世帯全体の非課税枠を大きく広げることができるのです。

社会保険料を「所得連動」から「報酬連動」に変える

国民健康保険料は、前年の「所得」に基づいて計算されますが、社会保険(健康保険・厚生年金)は、毎月の「役員報酬」の額に基づいて決定されます。

マイクロ法人の場合、役員報酬を低めに設定(例:月額4.5万円〜など)することで、将来の年金受給資格を維持しながら、毎月の社会保険料を最低ランクに抑えることが可能です。不動産所得がいくら増えても、社会保険料の母体となる法人の役員報酬を固定しておけば、社会保険料が跳ね上がることはありません。

これが、多くの投資家が「マイクロ法人+個人不動産」の二刀流を目指す最大の理由です。

マイクロ法人で所得を分散させる2つの主要スキーム

実際にどのように所得を法人へ移すのか、代表的な2つの方法を解説します。

1. 「管理委託方式」による分散

個人で所有している物件の管理を、自分のマイクロ法人に委託する方法です。

- 【仕組み】:個人が法人に対して、家賃収入の5パーセントから10パーセント程度の「管理手数料」を支払う。

- 【メリット】:物件の名義を変更する必要がないため、登録免許税や不動産取得税などの移転コストがかからない。

- 【注意点】:相場(5パーセント〜10パーセント)を大きく超える手数料を設定すると、税務署から否認されるリスクがある。

これは、初心者が最も手軽に始められる所得分散の方法です。小規模なうちは、この管理手数料によって法人の維持費(法人住民税の均等割など)を賄うことからスタートします。

2. 「サブリース(転貸)方式」による分散

個人が所有する物件を一括して自分のマイクロ法人に貸し出し、法人が入居者に転貸する方法です。

- 【仕組み】:個人は法人から「一括借上賃料」を受け取り、法人は入居者から「実際の家賃」を受け取る。その差額(空室リスク料として10パーセントから20パーセント程度)が法人の利益となる。

- 【メリット】:管理委託方式よりも多くの所得を法人へ移転できる。

- 【注意点】:契約書を適切に作成し、実態を伴わせる必要がある。

より高い節税効果を狙う場合は、このサブリース方式が選ばれます。ただし、こちらも「手数料を取りすぎない」という実態の適正さが求められます。

【徹底比較】個人完結 vs マイクロ法人活用の収支インパクト

実際に、マイクロ法人を活用することでどれほど手残りが変わるのか、具体的な数字でシミュレーションしてみましょう。 (※諸条件や税率は簡略化しています)

パターンA:個人名義だけで不動産所得を受け取る場合

- 本業の給与所得:800万円

- 不動産所得(利益):500万円

- 合計所得:1,300万円

この場合、不動産所得の500万円には、高い所得税率(約23パーセント〜33パーセント)と住民税(10パーセント)が直撃します。さらに、将来リタイアしてこの500万円が主な収入になった場合、国民健康保険料の負担も非常に重くなります。

パターンB:マイクロ法人を設立し、所得を分散させた場合

- 個人(本業):800万円

- マイクロ法人売上(管理手数料等):150万円

- 個人の不動産所得:350万円(500万円 - 150万円)

- 法人から自分への役員報酬:月4.5万円(年54万円)

- 【税率のメリット】:個人では30パーセント以上の税率がかかっていた150万円分が、法人の低い税率や経費で処理されます。

- 【給与所得控除の活用】:法人から自分に支払った54万円に対し、個人側で「給与所得控除」が適用されるため、この54万円には実質的にほとんど税金がかかりません。

- 【社会保険の節約】:(リタイア後を想定)個人所得500万円での国民健康保険料に比べ、役員報酬4.5万円ベースの社会保険料は圧倒的に安くなります。

年間数十万円、10年、20年と続ければ、数千万円単位のキャッシュの差となって現れます。これが「マイクロ法人」という仕組みの恐ろしさであり、魅力です。

設立前に必ず確認すべき!マイクロ法人運用の注意点

非常にメリットの大きいマイクロ法人ですが、初心者が陥りやすい落とし穴も存在します。以下のポイントを無視すると、節税分がコストで消えてしまう可能性があります。

法人の維持コスト(ランニングコスト)

法人を設立すると、利益が出ていなくても「法人住民税の均等割」という税金が毎年【約7万円】かかります。また、決算申告を税理士に依頼する場合、その報酬(年間15万円〜30万円程度)も必要です。

【注意点】:不動産所得が年間100万円〜200万円程度の段階では、節税額よりもこれらの維持費の方が高くなってしまう「本末転倒」の状態になる可能性があります。一般的には、不動産所得が「300万円〜500万円」を超え始めた頃が、法人化を検討する一つの目安と言われています。

「実態のない」契約は税務署に否認される

自分の会社だからといって、デタラメな契約は許されません。

- 「管理委託契約書」を適切に結んでいるか

- 実際に法人が管理業務(清掃のチェック、入居者対応、帳簿付けなど)を行っているか

- 手数料の金額は相場の範囲内か

これらが疎かになっていると、税務調査が入った際に「所得を隠すための実体のないペーパーカンパニー」とみなされ、すべての節税効果を取り消される(重加算税の対象になる)リスクがあります。

住宅ローン控除や居住用財産の特例との兼ね合い

自分が住んでいる自宅をマイクロ法人に売却したり、法人名義で住宅ローンを組もうとしたりすると、個人で受けられる「住宅ローン控除(3,000万円特別控除など)」が受けられなくなる場合があります。あくまで「投資用物件」の管理に特化させるのがマイクロ法人の王道です。

理想の所得分散を実現するための5ステップ

最後に、マイクロ法人を設立して所得分散を開始するための具体的なステップを整理します。

1. 「シミュレーション」で損益分岐点を見極める

まずは、今の所得税率と、法人化した後の維持費を天秤にかけてください。 自分で計算するのが難しい場合は、「不動産に強い」税理士に単発の相談を依頼し、シミュレーションを作成してもらうのが最も安全な投資です。

2. 法人の「目的」と「商号」を決定する

法人の登記簿に記載する事業目的に「不動産の管理」や「不動産の賃貸」を入れる必要があります。マイクロ法人は「資産管理」に特化させるため、あまり多角的な目的を入れすぎない方が、融資の際に金融機関から見て「何をやっている会社か」が分かりやすくなります。

3. 法人設立登記(自分で行うか、専門家に依頼するか)

最近では「freee会社設立」や「マネーフォワード会社設立」などのクラウドサービスを使えば、自分一人でも数万円(実費のみ)で設立登記が可能です。時間を節約したい場合は司法書士に依頼しましょう。

4. 銀行口座の開設と管理委託契約の締結

法人が設立できたら、法人名義の銀行口座を作成します(これが最初の難関と言われることもあります)。その後、個人と法人の間で「不動産管理委託契約書」や「サブリース契約書」を作成・締結し、家賃の流れを整えます。

5. 適切な「役員報酬」の設定と社会保険の手続き

最も節税効果が高い役員報酬額を決定します。 社会保険料を最適化したい場合は、年金事務所に「健康保険・厚生年金保険新規適用届」を提出します。この際、役員報酬が低すぎると(例:月額1万円など)、社会保険の加入が認められないケースもあるため、自治体の基準を事前に確認しておくのがプロの動きです。

不動産投資は、物件を買う力と同じくらい、得た利益を「守る力」が重要です。マイクロ法人というツールを使いこなし、所得を賢く分散させることで、あなたの自由な時間と資産を確実に積み上げていきましょう。