物件購入後に直面する「想定外」の税金負担

不動産投資の第一歩である物件購入。数千万円、時には数億円という大きな買い物を終えた後、多くの投資家が次に意識するのが「確定申告」です。「購入時にかかった諸費用をすべて経費にして、初年度の税金を大幅に安くしよう」と考えている方も多いのではないでしょうか。

特に仲介手数料は、物件価格の3%程度というまとまった金額になるため、これを一括で経費にできれば、その年の所得税や住民税を大きく抑えることができます。しかし、いざ申告の準備を始めると、「支払った金額がそのまま経費として認められない」という現実に直面し、キャッシュフローの計画が狂ってしまうケースが少なくありません。

なぜ、実際に支払った「手数料」であるにもかかわらず、その年の経費として処理できない場合があるのでしょうか。ここには、不動産投資というビジネス特有の会計ルールと、税務上の「資産」という考え方が深く関わっています。

「支払った=即経費」という思い込みが招くリスク

不動産投資をスタートしたばかりの頃は、とにかく「手元の現金を残したい」という心理が強く働きます。そのため、購入時にかかった以下の費用をすべて「その年の必要経費」として算入しようとしてしまいがちです。

1.「多額の仲介手数料」

物件価格が5000万円なら、150万円以上の手数料が発生します。これを全額経費にできれば、赤字を大きく作り出し、給与所得との損益通算で還付金を得られると期待してしまいます。

2.「固定資産税の精算金」

売主と日割りで精算した税金相当額も、「税金だから経費だ」と誤解されやすい項目です。

3.「立退料や測量費」

物件を稼働させるために支払った先行投資的な費用も同様です。

もし、これらを正しく仕分けせずに間違った申告をしてしまった場合、後に税務調査で否認され、過少申告加算税や延滞税といった「余計なコスト」を支払うリスクが生じます。また、初年度の節税効果を過大に見積もっていると、翌年の納税資金が不足し、経営を圧迫することにもなりかねません。

不動産投資において「何が経費になり、何が資産になるのか」を区別できないことは、羅針盤を持たずに航海に出るのと同じくらい危険なことなのです。

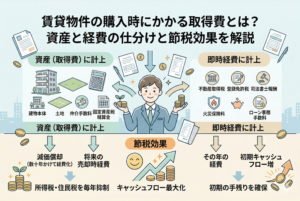

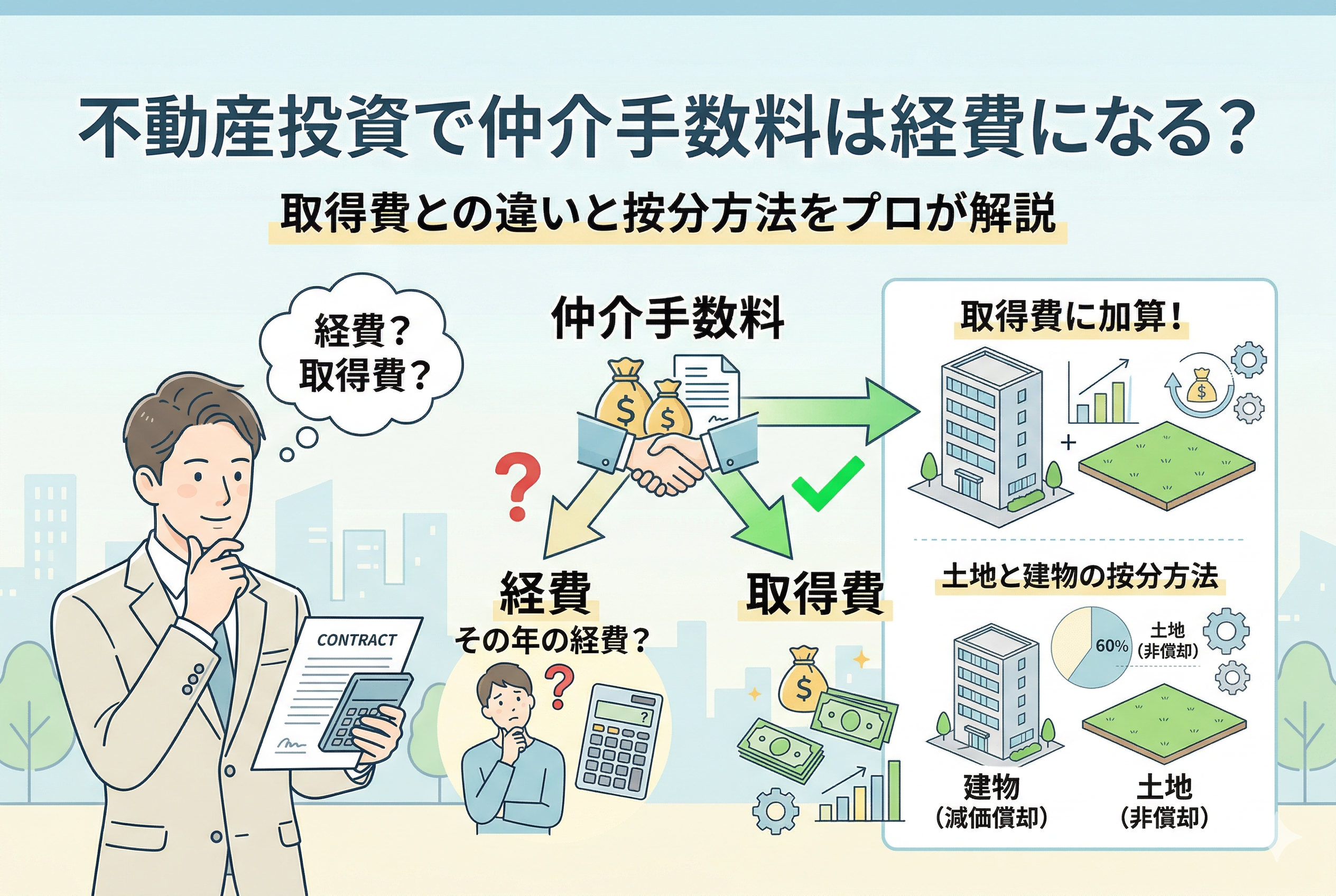

仲介手数料は「取得費」として資産に計上するのが正解

ここで結論を申し上げます。不動産投資のために購入した物件の仲介手数料は、原則としてその年の「必要経費」にはなりません。正解は、「取得費(しゅとくひ)」として、建物の価値や土地の価値の一部に含め、資産として計上する必要があります。

「取得費」とは、簡単に言えば「その資産を手に入れるためにかかった全コスト」のことです。会計の世界では、仲介手数料は物件と切り離して考える「サービス料」ではなく、物件そのものを取得するために不可欠な「付随費用(ふずいひよう)」とみなされます。

したがって、仲介手数料として支払った金額は、以下の2つのルートで時間をかけて費用化されていくことになります。

・「建物分」に含まれた手数料:減価償却費として数十年かけて経費化される

・「土地分」に含まれた手数料:売却する時まで資産として残り、売却時の利益を減らす(経費化する)役割を果たす

「今すぐ経費にしたい」という希望とは裏腹に、税務上は「物件と一緒に長い付き合いをする費用」として扱われるのです。

なぜ仲介手数料は一括で経費にできないのか

なぜ、このようなルールになっているのでしょうか。それには、税務上の公平性と「費用収益対応の原則」という考え方が根底にあります。

資産価値を高めるための支出とみなされる

仲介手数料は、物件という「利益を生み出す源泉」を手に入れるために直接必要な支出です。このような支出は、支払ったその瞬間だけに効果があるのではなく、物件を保有し、家賃収入を得ている全期間にわたって効果が持続するものと考えられます。

そのため、支払った年に全額を経費にするのではなく、その物件が収益を生み出し続ける期間に合わせて、少しずつ費用として配分していくのが合理的であると判断されています。

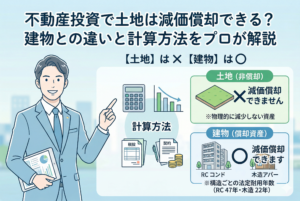

土地と建物の性質の違いを反映するため

不動産は「価値が減っていく建物」と「価値が減らない土地」の組み合わせです。もし仲介手数料をすべて一括で経費にできるとしてしまうと、価値の減らない土地を手に入れるためのコストまで即座に費用化されることになり、課税の公平性が保てなくなります。

「取得費」として計上するということは、その費用が「どの資産に関連しているのか」を明確にし、それぞれの資産の寿命(耐用年数)に合わせた経費化のルールに従わせるためのステップなのです。

以下に、仲介手数料がどのように扱われるかを視覚的にまとめました。

| 区分 | 処理の方法 | 収支への影響 |

| 一般的な消耗品等 | 即時経費 | その年の税金を直接減らす(即効性あり) |

| 仲介手数料(建物分) | 取得費(減価償却) | 耐用年数に応じて分割経費化(長期的) |

| 仲介手数料(土地分) | 取得費(非償却) | 売却時の利益から差し引く(将来の出口戦略) |

このように、仲介手数料は「将来にわたる投資効率を支えるためのコスト」として、資産の一部に組み込まれるというわけです。

取得費として計上することで得られる真のメリット

「今すぐ経費にできないなら損ではないか」と思われるかもしれませんが、決してそうではありません。取得費として正しく管理することには、不動産経営における2つの大きなメリットがあります。

1. 長期的なキャッシュフローの安定化

建物の取得費に仲介手数料を含めることで、毎年の「減価償却費」の金額がわずかに底上げされます。減価償却費は「現金の支出を伴わない経費」であるため、これが大きくなることで、長期にわたって手元に残る現金(税引き後キャッシュフロー)を確実に増やすことができます。

2. 売却時の譲渡所得税の軽減

将来、物件を売却した時には「売却価格 - 取得費」で利益(譲渡所得)を計算します。この時、仲介手数料を取得費としてしっかりと計上していれば、課税対象となる利益が圧縮され、結果として支払う税金を抑えることができます。

目先の節税にとらわれず、投資の入口(購入)から出口(売却)までを見据えたトータルな収支を考えることが、プロの投資家への第一歩となります。

法律で決められた仲介手数料の上限を知る

不動産投資を始めるにあたって、仲介手数料がいくらかかるのかを正確に把握しておくことは、資金計画の基本です。仲介手数料は、宅地建物取引業法によって「上限額」が定められています。

一般的に知られている「3% + 6万円 + 消費税」という計算式は、物件価格が400万円を超える場合に適用される簡便な計算方法です。

【仲介手数料(上限)の計算例】 ・物件価格:3000万円の場合 3000万円 × 3% + 6万円 = 96万円 96万円 + 消費税(10%) = 「105万6000円」

この金額はあくまで「上限」ですが、多くの不動産会社ではこの上限額を請求するのが通例となっています。数千万、数億円の物件を扱う不動産投資において、仲介手数料だけで「軽自動車1台分」や「高級外車1台分」に相当する金額になることも珍しくありません。

この大きな支出を「ただの手数料」として放置するのではなく、正しく「取得費」として計上し、税務上のメリットを最大限に引き出す準備をしましょう。

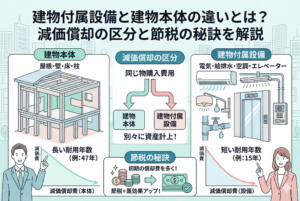

仲介手数料を土地と建物に按分する計算の実務

「パート1」で触れた通り、仲介手数料は「土地の取得費」と「建物の取得費」に振り分ける必要があります。なぜなら、建物分に振り分けられた手数料だけが「減価償却」の対象となり、毎年の経費として計上できるからです。

では、一体どのような基準で分ければよいのでしょうか。実務でよく使われる手法は以下の2つです。

消費税から逆算して比率を出す方法

最も一般的で客観的な方法です。売買契約書に「建物分の消費税」が記載されている場合、そこから建物の本体価格を割り出すことができます。

「計算の手順」 1.建物の消費税額を10%で割り戻し、「建物価格」を算出する。 2.「売買総額 - 建物価格」で「土地価格」を算出する。 3.土地と建物の価格比率を出す。 4.その比率を仲介手数料に掛けて、それぞれの取得費を決定する。

固定資産税評価額の比率を用いる方法

消費税の記載がない場合や、より公的な指標を用いたい場合には、自治体が発行する「固定資産税評価額」の比率を使います。

土地の評価額が2000万円、建物の評価額が1000万円であれば、比率は「2:1」となります。この場合、仲介手数料も「2:1」の割合で土地と建物の取得費に加算します。

この按分作業を怠り、すべてを土地の取得費にしてしまうと、毎年の減価償却費が少なくなってしまいます。逆に、根拠なくすべてを建物の取得費にすると、税務署から否認されるリスクがあるため、必ず「客観的な比率」を用いることが鉄則です。

取得費としての計上が減価償却費に与える影響

仲介手数料を「建物の取得費」に含めることで、具体的にどれくらい節税効果が変わるのかを見てみましょう。

【条件設定】 ・建物の本体価格:4000万円(木造アパート、耐用年数22年) ・建物に按分された仲介手数料:100万円 ・所得税・住民税の合計税率:30%

事例A:仲介手数料を取得費に含めなかった場合

年間の減価償却費 = 4000万円 ÷ 22年 = 「約181万円」 年間の節税額 = 181万円 × 30% = 「54.3万円」

事例B:仲介手数料100万円を建物の取得費に加算した場合

年間の減価償却費 = (4000万円 + 100万円) ÷ 22年 = 「約186万円」 年間の節税額 = 186万円 × 30% = 「55.8万円」

比較結果

事例Bの方が、毎年「1.5万円」多く現金が手元に残ります。22年間のトータルでは「33万円」の差になります。 一見小さな金額に見えるかもしれませんが、これは「仲介手数料1つ」を正しく処理しただけの結果です。他にも取得費に含められる費用をすべて積み上げていけば、その差は100万円、200万円と広がっていきます。

何もしなくても「帳簿上の数字を正しく整えるだけ」で手残りが増える。これが不動産投資における税務戦略の醍醐味です。

物件を手放す時に差が出る譲渡所得税の計算

不動産投資の成功は「出口(売却)」で決まると言っても過言ではありません。仲介手数料を「取得費」として管理しておくことは、売却時の税金を抑えるための「最強の武器」になります。

物件を売却した際に出る利益(譲渡所得)には、多額の税金がかかります。

「譲渡所得の計算式」 譲渡所得 = 売却価格 - 【取得費(購入代金 + 仲介手数料など) - 減価償却費累計】 - 譲渡費用

この式における【 】の中身が「簿価(ぼか)」と呼ばれる、その時の物件の価値です。購入時の仲介手数料を取得費に含めておくと、この簿価が高くなります。簿価が高いということは、売却価格との差(利益)が小さくなるため、支払うべき譲渡所得税を劇的に減らすことができるのです。

逆に、購入時の領収書を紛失したり、仲介手数料を取得費に入れ忘れたりしていると、本来払わなくてよいはずの税金まで支払うことになります。購入した瞬間に「売却時の節税」は始まっているのです。

賢い投資家が実践する仲介手数料の管理術

仲介手数料を正しく処理し、不動産投資の利益を最大化するために、今日から実践してほしいアクションプランをまとめます。

1. 売買精算書と仲介手数料の領収書をセットで保管

不動産会社から渡される「売買精算書」には、仲介手数料だけでなく、固定資産税の精算金や火災保険料などが細かく記載されています。これらの書類は、10年後、20年後の売却時まで「絶対に」紛失しないようにデジタル化して保存し、原本も厳重に管理してください。

2. 仲介手数料の内訳(土地・建物)を自分でも計算してみる

税理士に任せきりにせず、自分でも「今回支払った手数料のうち、いくらが建物の減価償却に回るのか」を計算してみてください。この習慣が、物件の「本当の収益力」を見極める力に繋がります。

3. 購入時の税務判断の根拠をメモに残す

なぜその按分比率を採用したのか(例:固定資産税評価額に基づいた、など)を、確定申告の控えと一緒にメモしておきましょう。数年後に税務調査が入った際、明確な根拠があれば慌てることはありません。

4. 信頼できる税理士を見つける

不動産投資は税務の知識が成否を分ける世界です。特に「取得費」と「経費」の境界線については、不動産に特化した税理士のアドバイスが非常に有効です。仲介手数料の処理ひとつとっても、あなたの投資スタイルに合わせた最適なアドバイスをくれるパートナーを見つけましょう。

投資の土台となる「取得費」の重要性を再認識する

不動産投資における仲介手数料は、単なる「支払い」ではありません。それは、将来の家賃収入を生み出し、将来の売却益を守るための「資産への投資」です。

「仲介手数料は一括経費にはならない」 「土地と建物に按分して、建物分は減価償却する」 「土地分は売却時の税金を減らす盾になる」

この3つの基本を理解したあなたは、すでに多くの初心者投資家から一歩抜け出しています。目先の還付金に惑わされることなく、10年、20年という長期的なスパンで資産を最大化させる視点を持ち続けましょう。

正しい知識こそが、あなたの不動産経営を支え、守り、そして成長させる「最大の資産」となるはずです。