不動産投資をスタートすると、それまでの「給与所得者」としての視点から「経営者」としての視点へと切り替える必要があります。その中で、多くの初心者が最初に直面する大きな壁の一つが「税金」の問題です。

特に「消費税」は、私たちの日常生活において最も身近な税金でありながら、いざ「貸主(オーナー)」という立場になると、その仕組みが急に複雑に感じられるものです。

「毎月の家賃に10パーセントの消費税を上乗せして受け取っていいのか?」

「受け取った消費税は、そのまま自分の利益にしていいのか?」

「それとも、国に納める義務があるのか?」

こうした疑問を抱えたまま経営を続けていると、思わぬところで資金繰りが悪化したり、税務署からの指摘を受けて慌てたりすることになりかねません。特に居住用物件の賃貸経営においては、一般的なビジネスとは異なる独自のルールが存在します。

まずは、不動産オーナーが必ず知っておかなければならない「居住用賃貸と消費税の関係」について、その核心部分から紐解いていきましょう。

初めての不動産投資で迷いやすい「消費税」の落とし穴

不動産投資の世界に足を踏み入れると、数千万円、時には億単位のお金が動きます。これほど大きな金額を扱う中で、消費税の「あり・なし」は収支計画に決定的な影響を与えます。

しかし、初心者の多くは「すべての商取引には消費税がかかる」と思い込んでしまいがちです。コンビニでパンを買うときも、美容院で髪を切るときも、私たちは当たり前のように消費税を支払っています。その感覚のまま賃貸経営を考えると、「家賃10万円なら、11万円を受け取れるはずだ」と誤解してしまうのです。

ところが、実際には「居住用」として貸し出しているアパートやマンションの家賃には、消費税がかかりません。これを「非課税売上」と呼びます。

このルールを知らないと、収支シミュレーションが根本から狂ってしまいます。例えば、利回り計算を行う際に、消費税が含まれている前提で計算してしまうと、実際の手残り金額は想定よりもずっと少なくなってしまいます。

また、逆に「消費税がかからない」ということだけを断片的に理解していると、後述する「店舗併用住宅」や「駐車場」を扱う際に、思わぬ課税漏れが発生し、後から多額の追徴課税を課されるリスクもあります。

不動産オーナーとして安定した収益を上げ続けるためには、単に「家賃に税金がかかるか、かからないか」を知るだけでなく、なぜそのような仕組みになっているのか、そしてどのようなケースで例外が発生するのかを正確に把握しておく必要があります。

結論から言うと「住居用」の家賃に消費税はかからない

不動産経営における消費税の基本原則は、極めてシンプルです。

【人が住むための家賃には、消費税は課されない】

これが大原則です。あなたが所有している物件がアパート、マンション、一戸建てのいずれであっても、借主がそこを「自分の住まい」として利用している限り、受け取る家賃に消費税を上乗せすることはできません。

また、家賃そのものだけでなく、以下のような「家賃に付随する費用」も原則として非課税となります。

- 「家賃(月額賃料)」

- 「管理費・共益費」

- 「敷金・保証金(退去時に返還されない権利金等を含む)」

- 「礼金」

- 「更新料」

これらはすべて、居住用として契約しているものであれば、消費税を受け取る必要はなく、したがって国に消費税を納める義務も発生しません。

ただし、ここで注意が必要なのは、このルールが適用されるためには「貸付期間が1ヶ月以上であること」かつ「契約書等で居住用であることが明らかであること」という条件がある点です。

例えば、1週間だけ貸し出すような短期滞在型(ウィークリーマンションなど)の場合は、たとえ「住むため」であっても、旅館業に近い扱いとなり、消費税の課税対象となります。

このように、不動産投資における消費税は「何のために貸すのか」と「どのくらいの期間貸すのか」によって、その扱いが明確に分かれているのです。

なぜ住居用の家賃は消費税がかからないのか?その背景と理由

そもそも、なぜ日本の税制では居住用の家賃に消費税をかけないことになっているのでしょうか。その理由は、消費税という税金の性質と、社会政策的な配慮にあります。

消費税は、その名の通り「消費」に対して課される税金です。しかし、人間が生きていく上で不可欠な「住居」というインフラに対して高い税率を課すことは、国民の生活を圧迫することに繋がります。

かつて、消費税が日本に導入された当初(1989年)は、家賃にも消費税が課されていました。しかし、その後の税制改正により、1991年10月から「居住用の家賃」は非課税とされることになったのです。これは【政策的な配慮】によるもので、国民の居住の安定を図ることが目的です。

一方で、事務所や店舗などの「事業用」の賃貸借は、社会生活上の基礎的な支出ではなく、経済活動の一環とみなされます。そのため、事業用物件の賃貸には原則通り10パーセントの消費税が課されます。

ここで、オーナーとして理解しておくべき「非課税」の意味を深掘りしてみましょう。

消費税の世界には、「課税」「非課税」「免税」「不課税」という言葉が出てきますが、居住用家賃は【非課税】に分類されます。非課税とは、「本来は課税の対象になり得るが、社会政策上の配慮などからあえて課税しないもの」を指します。

この「非課税売上」という性質が、実はオーナーの確定申告や節税戦略に複雑な影響を与えることになります。具体的には、「売上に消費税が含まれないため、自分が支払った消費税を差し引く(仕入税額控除)ことができない」というルールに繋がっていくのですが、これについては後ほど詳しく解説します。

ケース別で見る消費税の課税・非課税リスト

ここでは、不動産オーナーが遭遇する様々な収入項目について、消費税がかかるのか、かからないのかを一覧表形式で整理してみましょう。

| 項目 | 消費税の有無 | 備考 |

| 居住用アパートの家賃 | 非課税 | 1ヶ月以上の賃貸借に限る |

| 居住用物件の共益費・管理費 | 非課税 | 家賃と同様の扱い |

| 居住用物件の礼金・更新料 | 非課税 | 返還されないものも非課税 |

| 事務所・店舗の家賃 | 課税 | 事業用はすべて課税対象 |

| 事務所・店舗の共益費・礼金 | 課税 | 家賃の扱いに準じる |

| 駐車場代(単独契約) | 課税 | 住宅に付随しない場合は課税 |

| 駐車場代(家賃込み) | 非課税 | 一定の条件を満たせば非課税 |

| 倉庫・工場などの賃料 | 課税 | 事業用施設はすべて課税 |

| ウィークリーマンション賃料 | 課税 | 貸付期間が1ヶ月未満のため |

| 社宅として貸し出す場合 | 非課税 | 法人契約でも入居者が居住用なら非課税 |

この表からわかる通り、判断の基準は「実際にそこを使う人が、生活の拠点として使うかどうか」にあります。

例えば、契約者が「法人(会社)」であっても、そこを社員の住まい(社宅)として利用するのであれば、家賃は非課税です。逆に、契約者が「個人」であっても、そこをネイルサロンやプログラミング教室などの「事務所」として利用するのであれば、家賃には消費税を上乗せして請求しなければなりません。

初心者のオーナーが最も間違いやすいのが、この「用途」の確認です。契約書を作成する段階で、その物件を「居住用」とするのか「事業用」とするのかを明確にしておかないと、税務上のトラブルを招く原因になります。

注意が必要な「事務所兼住宅」や「共益費」の扱い

最近増えている「SOHO(自宅兼事務所)」物件や、店舗併用住宅の場合はどうなるのでしょうか。ここには少し細かいルールが存在します。

事務所兼住宅(SOHO)の場合

一つの部屋を、居住用と事業用の両方に使っている場合、その家賃が「居住用」として認められるかどうかは、契約書の内容と実態で判断されます。

原則として、契約書において「居住用」として貸し出していることが明記されており、実際に借主がそこで寝起きをして生活の拠点としているのであれば、家賃全額を非課税として扱うことが一般的です。

しかし、明らかに「床面積の半分以上が店舗スペース」であったり、契約書上で「事務所」として締結されていたりする場合は、全額が課税対象となります。オーナーとしては、入居希望者がどのような形態で利用するのかを事前に把握し、契約書の「用途」欄を適切に設定することが重要です。

共益費・管理費の落とし穴

家賃とは別に「共益費」や「管理費」を受け取っている場合、これらは家賃の扱いに準じます。つまり、居住用物件の共益費は非課税です。

稀に「自分(オーナー)が共用部の電気代や清掃費を支払うときに消費税を払っているから、入居者から受け取る共益費にも消費税を乗せたい」と考える方がいますが、これは認められません。支出に税金がかかっていても、収入が居住用である以上、非課税売上として処理しなければなりません。

駐車場経営をするなら知っておきたい課税の条件

アパートに併設された駐車場や、近隣に駐車場を所有して貸し出す場合、消費税の扱いは非常にデリケートです。駐車場代は原則として「課税」対象ですが、以下の3つの条件をすべて満たす場合に限り、例外的に「非課税」となります。

- 【入居者1戸につき1台以上のスペースが割り当てられていること】

- 【家賃と駐車場代が区別されず、一括して受け取っていること】

- 【駐車場部分が住宅の敷地の一部であること】

つまり、「駐車場付きアパート」として、家賃の中に駐車場代が含まれているような形式であれば、駐車場分もまとめて「非課税」として扱えます。

しかし、以下のような場合は【課税】対象となります。

- アパートの入居者以外の人にも駐車場を貸している。

- 家賃とは別に「駐車場利用契約」を締結し、別途料金を受け取っている。

- 建物の敷地から離れた場所にある土地を駐車場として貸している。

もしあなたが、アパートの空きスペースをコインパーキング業者に貸し出したり、近隣住民に月極で貸し出したりする場合は、その収入には10パーセントの消費税が含まれているものとして計算しなければなりません。

収入にはかからなくても「支出」には消費税がかかる現実

ここまで「収入(家賃)」にかかる消費税について解説してきましたが、ここからはオーナーを悩ませる「支出」側の消費税について見ていきましょう。

ここが不動産投資における「消費税の最大の罠」とも言える部分です。

居住用賃貸オーナーの多くは、家賃収入に消費税が含まれない「非課税事業者」や「免税事業者」であることが多いです。しかし、あなたが物件を維持・管理するために支払う費用には、容赦なく10パーセントの消費税がかかります。

- 「管理会社に支払う管理委託手数料」

- 「共用部の電気代・水道代」

- 「清掃業者への支払い」

- 「退去時のリフォーム費用や修繕費」

- 「仲介業者に支払う広告料(AD)や仲介手数料」

これらはすべて、消費税が含まれた金額を支払う必要があります。

例えば、年間家賃収入が1000万円(非課税)のオーナーが、大規模修繕で1100万円(税込)を支払ったとしましょう。この場合、100万円の消費税を支払っていますが、自分自身の売上に消費税が含まれていないため、確定申告でこの100万円を取り戻す(還付を受ける)ことが非常に難しくなっています。

以前は「消費税還付」という手法で、物件購入時などに支払った多額の消費税を取り戻すスキームが流行しましたが、現在は税制改正によって、居住用物件における消費税還付には非常に厳しい制限がかけられています。

したがって、初心者のオーナーは「出ていくお金には税金がかかり、入ってくるお金(居住用家賃)には税金がかからない」という、オーナー側に不利な構造があることをあらかじめ覚悟し、その分を含めたキャッシュフロー計画を立てる必要があります。

物件購入時の落とし穴!土地と建物の区分けが重要な理由

不動産を購入する際、提示されている価格が「税込」なのか「税別」なのか、あるいは「非課税」なのかを正しく理解していますか?

ここでも「住居用」という言葉がキーワードになります。不動産の売買における消費税のルールは以下の通りです。

- 【土地】… 常に非課税

- 【建物(居住用・事業用問わず)】… 課税対象

土地は「消費されるもの」ではないという考え方から、どのような用途であっても消費税はかかりません。一方で、建物は時間が経てば価値が減る「消費される資産」であるため、課税対象となります。

ここで一つ重要なポイントがあります。売主が「個人(消費税の免税事業者)」である場合、建物価格にも消費税はかかりません。中古アパートを個人のオーナーから買い受けるようなケースがこれに当たります。

しかし、売主が「不動産会社(課税事業者)」である場合は、建物価格に10パーセントの消費税が上乗せされます。

具体的な計算例

例えば、5000万円(土地2000万円、建物3000万円)の物件を購入する場合を考えてみましょう。

- 売主が個人の場合:支払額は「5000万円」ちょうど

- 売主が不動産会社の場合:建物3000万円に対し300万円の消費税がかかるため、支払額は「5300万円」

このように、売主が誰であるかによって、初期費用が数百万円単位で変わってくるのです。多くの投資用物件検索サイトでは「税込」で表記されていますが、契約書の作成時には土地と建物の価格を分ける必要があります。

なぜ分ける必要があるのかというと、購入後の「減価償却費」の計算に関わるからです。消費税がかかっている建物部分は、その消費税額も含めて資産として計上し、数年かけて経費化(減価償却)していくことになります。

インボイス制度が不動産オーナーに与える影響

2023年10月から始まった「インボイス制度(適格請求書等保存方式)」は、不動産オーナーにとっても無視できない仕組みです。

これまで、年間売上が1000万円以下の小規模なオーナーは「免税事業者」として、消費税の納付を免除されてきました。インボイス制度が始まっても、借主が「一般の個人(居住用)」であれば、特に大きな影響はありません。なぜなら、居住用の借主は家賃に消費税を払っておらず、また確定申告で仕入税額控除を受ける必要もないからです。

しかし、以下のようなケースでは影響が出てきます。

1. 店舗や事務所を貸し出している場合

借主が事業者の場合、彼らは支払った家賃に含まれる消費税を、自分たちが納める消費税から差し引きたいと考えます。そのためには、オーナーから「インボイス(適格請求書)」を発行してもらう必要があります。

もしオーナーが「免税事業者」のままで、インボイスを発行できない場合、借主は消費税の控除が受けられず、実質的な「増税」となってしまいます。これが原因で、借主から「家賃の値下げ交渉」をされたり、最悪の場合は「インボイスを発行できる物件への引越し」を検討されたりするリスクが生じます。

2. 駐車場や自販機収入がある場合

これらも「課税売上」に該当するため、利用者が事業者の場合はインボイスを求められる可能性があります。

居住用のみを扱っているオーナーであれば、急いで課税事業者になる必要性は低いですが、将来的に「テナント物件」への投資を考えているのであれば、インボイス制度の仕組みを理解し、自分が課税事業者になるべきかどうかの判断基準を持っておくべきです。

オーナーが今後とるべき具体的なアクションと節税の考え方

ここまでの内容を踏まえ、不動産投資の初心者が具体的にどのようなアクションを起こすべきか整理しましょう。

1. 収支シミュレーションを「税抜」と「税込」で精査する

物件を購入する前や、毎月の収支を確認する際は、必ず「この収入には税金が含まれていない(非課税)」「この支出には税金が含まれている(税込)」という事実を反映させてください。

特にリフォーム費用などは、見積書の金額に10パーセントが加算されることを忘れてはいけません。

2. 契約書の「用途」を厳格に管理する

入居者が勝手に事務所として使っていたり、民泊のような短期貸し出しを始めてしまったりすると、税務上「居住用」と認められなくなる恐れがあります。契約書に「居住専用とし、事業用としての使用を禁じる」といった条項を入れ、定期的に使用実態を確認することが、予期せぬ課税を防ぐことに繋がります。

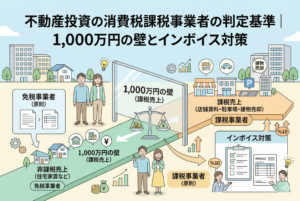

3. 「1000万円」という売上のラインを意識する

年間の「課税売上」が1000万円を超えると、2年後から消費税の「課税事業者」となります。

ここで注意すべきは、居住用の家賃収入(非課税売上)は、この1000万円の判定には含まれないという点です。つまり、アパートの家賃収入が3000万円あっても、それ以外に店舗や駐車場の売上(課税売上)が1000万円以下であれば、原則として免税事業者のままでいられます。

しかし、太陽光発電による売電収入や、別の事業での売上がある場合は、それらを合算して判定されるため、注意が必要です。

4. 信頼できる税理士を見つける

不動産の消費税は、非常に特例が多く、判断が難しいケースが多々あります。

「この駐車場は非課税にできるか?」「今回の修繕費は還付の対象になる余地があるか?」「インボイス登録をすべきか?」といった判断を自分一人で行うのはリスクが高いです。不動産に強い税理士に相談できる環境を整えておくことが、長期的な成功への近道です。

不動産投資は、単なる「大家さん」という役割を超え、一つの「事業」を運営することに他なりません。消費税というルールを正しく理解し、賢く付き合っていくことで、あなたの資産形成はより盤石なものになるはずです。